49.8亿平方米!未来5年住房需求释放哪些信号?

需求总量背后的“三驾马车”

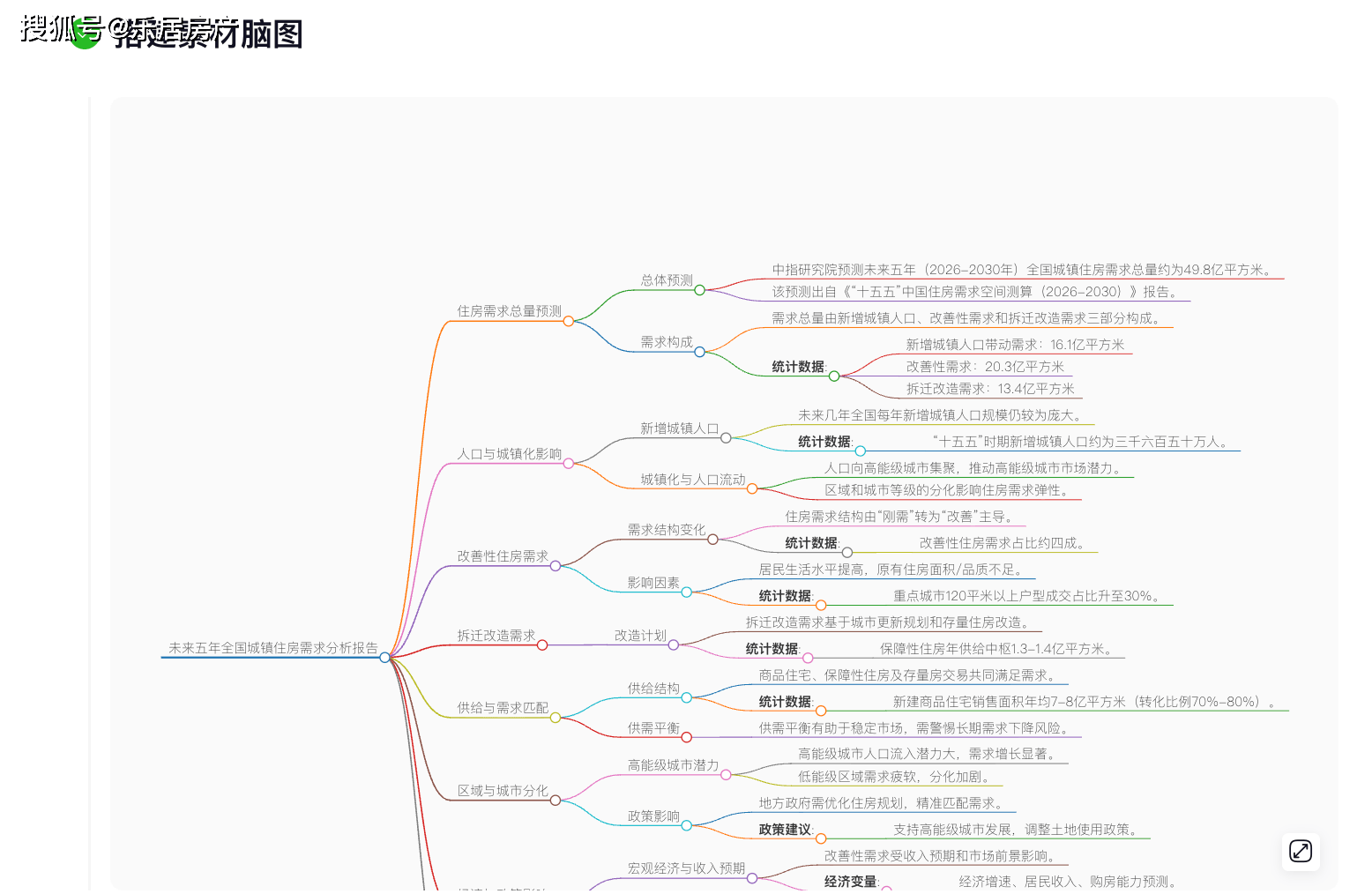

你有没有想过,49.8亿平方米的住房需求到底意味着什么?这可不是一个冷冰冰的数字,而是未来五年中国城镇居民“住有所居、住得更好”的真实写照。根据中指研究院最新发布的《“十五五”中国住房需求空间测算(2026-2030)》报告,这一预测正是由三大核心力量共同驱动:

新增人口:城镇化仍在“输血”

尽管全国总人口已进入负增长通道,但城镇化进程并未停歇。“十五五”期间,预计新增城镇人口约3650万人。这些新市民需要安家落户,直接催生约16.1亿平方米的住房需求。别小看这个数字——它相当于再造近10个深圳的住宅建面!

改善升级:从“有房住”到“住得好”

如今,住房需求的主角已经变了。不再是年轻人第一次买房的“刚需”,而是家庭换大房、换好房的“改善性需求”。报告显示,这类需求将贡献20.3亿平方米,占总需求的四成以上。这意味着,建面120平方米以上的大户型正成为市场新宠。

拆改更新:老房子也有“新生机”

城中村改造、老旧小区焕新,不仅提升城市颜值,也释放出13.4亿平方米的住房需求。拆除旧房后,无论是原地重建还是异地安置,都需要新建住房来承接,形成独特的“补偿性需求”。

商品房市场:年均7-8亿平方米的新常态

那么,这49.8亿平方米的需求,有多少会转化为我们熟悉的商品房销售?答案是:约70%至80%。也就是说,未来五年,新建商品住宅年均销售建面将在7亿至8亿平方米之间。

这个数字比过去高峰期有所回落,但恰恰说明市场正在回归理性。它既不是崩盘式下滑,也不是狂飙式增长,而是一种更健康、更可持续的“中枢水平”。

值得一提的是,2025年新房销售规模已经降至这一中枢水平。换句话说,最艰难的时刻或许正在过去。随着库存逐步消化、市场预期修复,“十五五”中后期房地产有望稳步回暖。

需求结构巨变:改善型成主力

还记得十年前抢着买小户型的日子吗?现在市场逻辑彻底变了。中指研究院明确指出,当前住房需求已由“刚需”驱动转为“改善”主导。

改善型购房者更看重品质、地段和配套,决策周期更长,也更容易受收入预期影响。这意味着开发商不能再靠“高周转、低品质”取胜,而必须深耕产品力。

数据显示,重点城市建面120平方米以上户型成交占比已升至30%。而二手房市场则呈现分化:500万元以下房源仍以刚需为主,但总价更高的改善型置换链条正在激活。

区域分化加剧:高能级城市成主战场

49.8亿平方米的需求并非均匀分布。报告特别强调:“人口持续流入的高能级城市市场仍具潜力。”一线、强二线及核心城市群,将成为需求的主要承载地。

相反,部分低能级城市可能面临需求疲软、库存高企的压力。这种“冰火两重天”的格局,要求开发商精准布局,地方政府也要避免盲目供地。

未来,谁抓住了人口流入的城市,谁就握住了市场的主动权。这也解释了为何近期政策频频聚焦“新型城镇化”和“城市群一体化”。

供给多元化:不止商品房一条路

值得注意的是,并非所有住房需求都由商品房满足。保障性住房、多套房业主出售的存量房,也将分担大量需求。

预计“十五五”期间,保障性住房年供给中枢在1.3亿至1.4亿平方米左右。这种“多渠道供给”模式,既能稳定市场,又能满足不同收入群体的居住需求。

对普通购房者而言,这意味着选择更多元:买新房、购二手房、申请保障房,甚至参与“以旧换新”政策,都是可行路径。

风险与机遇并存

当然,预测不等于现实。报告也提醒,改善性需求释放高度依赖收入预期和市场信心。如果经济复苏不及预期,或库存去化缓慢,部分区域仍可能承压。

但积极信号也在显现:中央财办已明确“稳楼市”方向,城中村改造加速推进,货币化安置政策加力。这些举措将为需求落地提供有力支撑。

所以,49.8亿平方米不仅是一个数字,更是一张路线图——它告诉我们,房地产正在告别“野蛮生长”,迈向“精耕细作”的新时代。

上一篇:通知!事关太原住房公积金!