2026年个人开发票,多少金额免税?

创始人

2025-12-30 19:20:47

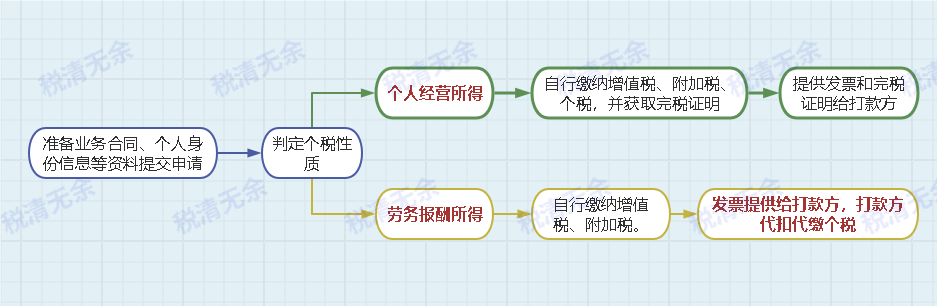

在共享蓬勃发展的背景下,个人与企业发生临时性业务往来的场景越来越常见。例如自由职业者为企业提供设计、咨询、技术服务或维修服务等。这种模式一般为“项目式”合作,企业需要凭票入账,而个人因未注册主体无法自行开票,需通过税务机关代开。

一、代开税种及免税额度

自然人代开发票主要涉及以下税种:

1,增值税:

- 2026年延续小规模纳税人优惠税率,按照1%征收率缴纳,例如开票10万元,增值税:(10万÷1.01)×1%=990元。

- 单次金额500元以内免增值税。可通过个人收款凭证入账,需要填写身份信息、联系方式、服务内容、金额等。

2,附加税:

- 包括城市维护建设税,教育费附加、地方教育附加。以实际缴纳的增值税额为计税基础。

- 增值税免征,附加税免征;月销售额10万以内,免征教育费附加和地方教育附加,城市维护建设税按50%优惠比例缴纳。

3,个人所得税:

- 判定为劳务报酬所得,按照20%-40%税率,由付款方代扣代缴并申报。经营所得单次金额4000元以内,扣减费用800后为确定收入额。也就是说,单次金额800元以内,免征个税。

- 判定为经营所得,税率通常为1%-3%,自行缴纳且出具完税证明。

二、代开发票注意事项

1,个人身份为大陆公民,年龄建议在55岁以内。不能是受票方股东、财务等人员,避免关联交易。

2,业务真实合规,避免虚开发票。确保三流一致原则,除了发票,业务合同,银行流水,交付凭证等均需要保留。

3,禁止变名代开发票,例如把“技术服务”更改为“咨询服务”。

4,代开发票通常为增值税普票。

三、园区税收政策

自然人代开发票更适合业务临时、偶然的场景。对于业务频繁的个人,建议提前布局,可以通过注册个体工商户,结合地方税收优惠政策实现“轻税负”运营,要求业务真实。

- 小额双免:月销售额9万以内,开具普票,个税免征。叠加增值税统一免征,实现综合税率为零。

- 大额核定:年销售额400万内,核定个税税率低至0.6%。加上增值税1%和少许附加税,综合税率1.66%起。

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

奥克兰FC近期豪取三连胜势不可...

澳超联赛迎来了备受瞩目的榜首对决,悉尼FC将在主场迎战目前排名榜首的奥克兰FC。悉尼FC目前以两分之...

阿里云刘伟光:2026年初AI...

【阿里云资深副总裁称2026年初AI应用将再爆发】12月31日消息,阿里云智能集团资深副总裁刘伟光表...

发票也可以“刮奖”啦!50城开...

12月31日,据财政部官网消息, 为充分发挥财政资金引导带动作用,加大直达消费者的普惠政策力度,进一...

福利活动丨2026积分许愿已开...

嘿,小伙伴!2025年的进度条已拉满,你的2026新年愿望清单准备好了吗? 封面新闻2026年元旦特...

凝心聚力暖网格 欢歌笑语迎新年...

阳光讯(记者赵小康通讯员尚钰 文/图)在秦都区马泉街道茂东社区,网格员穿梭街巷排查隐患、调解邻里纠纷...

原创 C...

CBA常规赛第九轮比赛,辽宁本钢男篮65-91不敌上海久事男篮,深圳马可波罗男篮101-105输给北...

北京知联会换届大会暨第四届会员...

12月31日,北京党外高级知识分子联谊会换届大会暨第四届会员大会召开。市委常委、统战部部长马骏出席并...

南山区摄影家协会召开第三届第一...

深圳商报·读创客户端记者 曹欣 日前,深圳市南山区摄影家协会第三届第一次会员大会暨第三届理事会第一次...

电影优惠券来了!每天9:00开...

首轮“福影贺岁,惠动八闽” 元旦惠民活动正式上线 5万张“有福电影优惠券” 面向全省观众开放领取 每...

2026年可用的卖家精灵折扣码

最新2026年卖家精灵折扣码如下: 单人包年折扣码:SZYM72 标准以上折扣码:SZYM78 一、...