原创 又一餐饮企业冲刺港股!112家店,年营收超10亿

1月9日,港交所网站公布了极物思维有限公司(COMMUNE幻师)的招股书。这是在老乡鸡第三次更新招股书后不久,又一家冲刺港股的内地餐饮企业。

COMMUNE幻师2016年创立于武汉,是一个“餐酒吧”品牌,商业模式围绕“餐+酒”展开,主打全时段运营。这种模式覆盖了从早午餐、下午茶、晚餐到夜酒的全消费场景,白天作为家庭聚餐、商务简餐的场所,入夜则变身为年轻人社交的潮流聚集地。

△图自餐宝典

△图自餐宝典

1 主要业务数据

根据招股书,COMMUNE幻师的各主要业务数据如下:

(1)门店数量

幻师的门店均布局在人流量大、曝光度高的城市核心商圈。截至2025年9月30日,共有112家直营店,分布在全国40个城市。其中,有109家餐酒吧以COMMUNE幻师品牌经营,包括92家标准店及12家臻选店。

招股书披露了幻师的详细扩张计划:今年预计新开门店30~40家,重点布局一线及二线城市;明年新增35~45家,深化二线及新兴市场渗透;2028年再添40~50家,扩大主要经济区域覆盖。三年累计计划新增105~135家门店,规模有望实现翻倍。

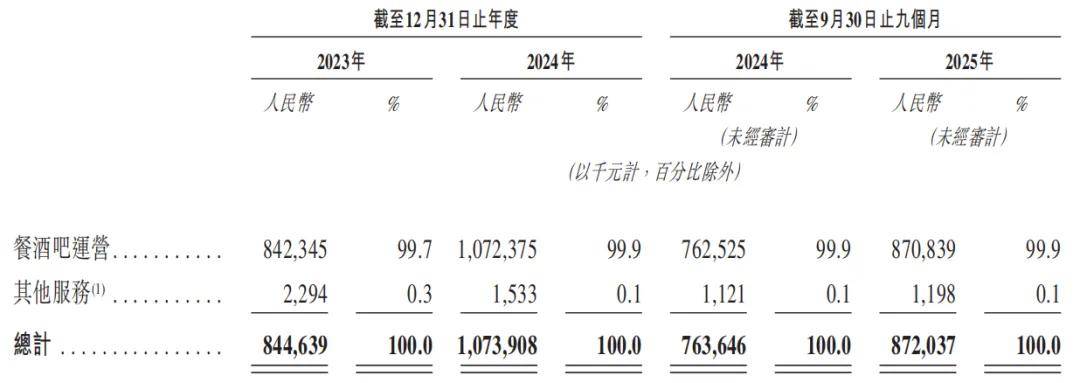

(2)营收与利润

2023年,COMMUNE幻师营收8.45亿元,2024年增长至10.74亿元,同比增长27.1%。2025年前三季度,营收同比增长14.2%,达8.72亿元。这种增长主要源于门店的快速扩张。

利润方面,2023年经调整净利润7340万元,2024年下滑至6620万元,而2025年前三季度回升至7860万元。

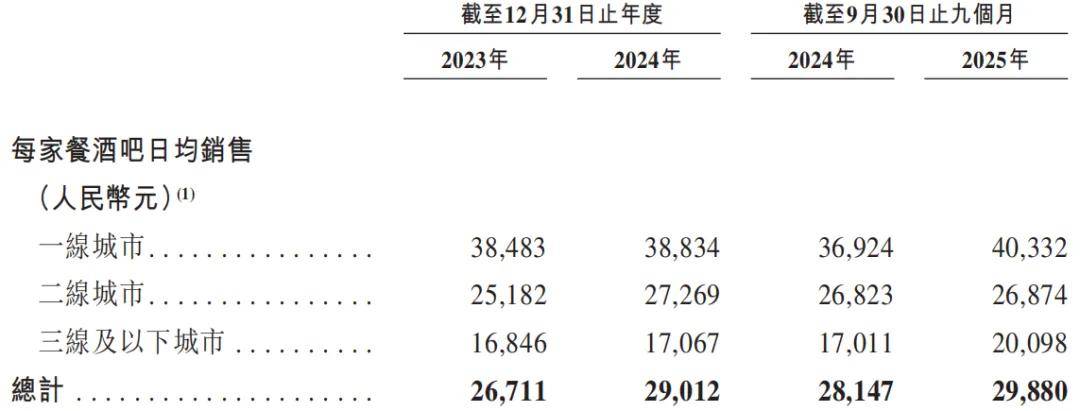

(3)门店日均销售额

2023—2024年,幻师每家餐酒吧日均销售额为26711元、29012元,2025年前9个月为29880元。其中,一线城市的门店日均销售额显著领先,在报告期内均比二线城市要高出1万元以上,是三线城市的至少2倍。

幻师门店平均投资回本期约为17个月,快于行业平均值,门店的首次收支平衡期约为3个月。

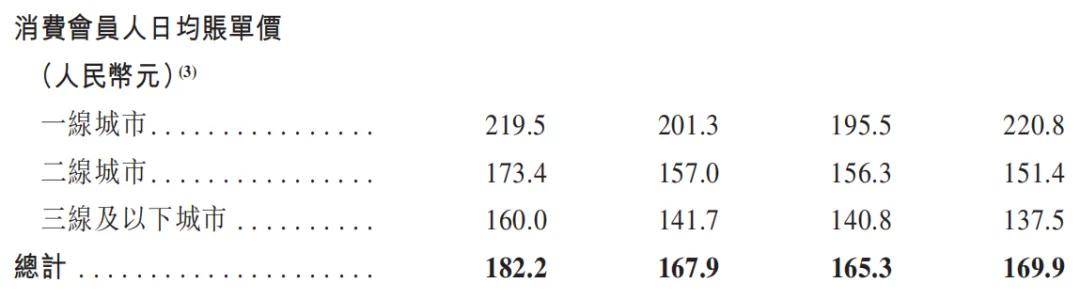

(4)消费会员人日均账单价

幻师的消费会员人日均账单价随着城市线级越高而越高。以2025年前9个月为例,一线城市为220.8元,二、三线城市分别为151.4元、137.5元。另外,跟2023年相比,2024年各线级城市的该指标均有明显下降。

△数据对应报告期分别是2023年、2024年、2024年前9个月、2025年前9个月。

△数据对应报告期分别是2023年、2024年、2024年前9个月、2025年前9个月。

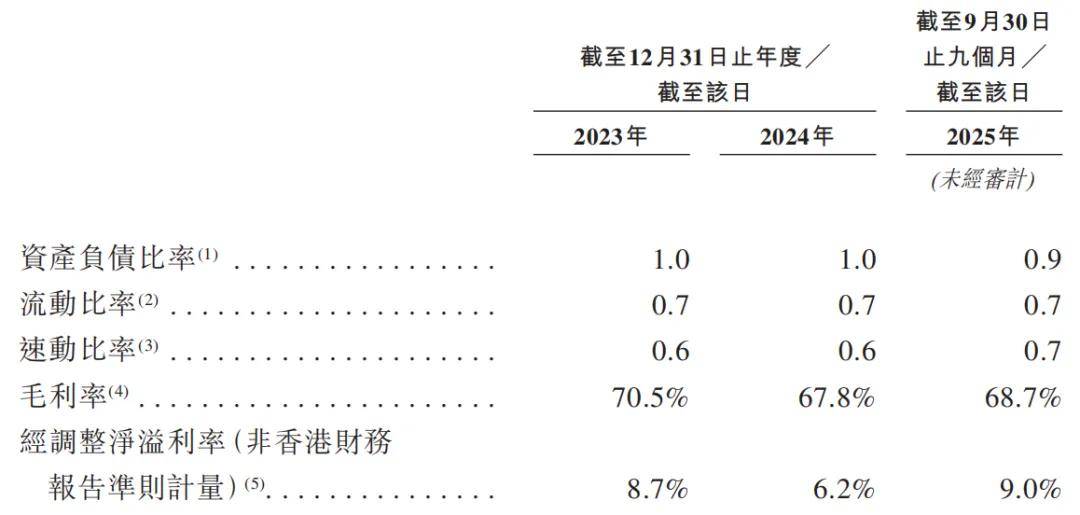

(5)流动负债净额

招股书披露,截至2023年及2024年底,公司录得流动负债净额分别约为1.97亿元和2.15亿元。

虽然截至2025年9月30日,由于业务盈利带来的留存收益增加,公司净资产由负转正至4708万元,但流动负债净额依然高达1.57亿元。截至2025年11月30日,该指标进一步攀升至1.75亿元。

2 高毛利背后

根据招股书数据,幻师的毛利率始终稳定在65%以上,显著高于餐饮行业平均水平。

高毛利的背后,是公司构建的“高毛利酒水+餐食”产品结构。

自有品牌酒水成为高利润的驱动器。截至2025年9月,公司推出了14个自有品牌包装酒饮SKU,如“幻师德式小麦”及“白桃乌龙西打”,占酒精饮料总销售额的20%以上。

以“幻师系列”自有酒水为例,店内售价20元/瓶的幻师啤酒,外部采购成本极低,淘宝渠道单瓶约2.5元,仅这一单品的毛利就可达87.5%。

供应链规模化也是高毛利的重要支撑。幻师与国内外头部供应商建立长期战略合作,通过集中采购、直采模式减少中间环节,核心食材与酒水采购成本显著低于行业平均水平。

同时,京津冀、长三角、大湾区三大区域仓配体系实现高效履约,500公里半径内次日达、跨区域2—3日达的配送效率,既降低库存损耗,又保障产品新鲜度。

3 几个问题

餐宝典分析师认为,幻师的招股书透露出的几个问题值得关注:

(1)门店盈利能力一般。根据招股书,幻师2023年经调整净利润7340万元,2024年是6620万元,期内其门店数分别是94家、110家。做个简单的估算,这两年单店贡献的利润是六七十万。当然不同城市的情况差别比较大,这里是估算的一个平均值。这样的盈利能力其实就很一般,甚至还不如一些奶茶店。

(2)下沉空间有限。幻师未来想要开拓下沉市场,不过从现有模式来看,其下沉空间非常有限,除非探索出一个更适合的模型。而且他们是做直营,直营对品牌建设是有帮助的,但是对于做规模、往下沉没什么帮助。

(3)核心竞争力不明显。从招股书透露的情况来看,幻师并没有什么明显的核心竞争力,更谈不上什么护城河。而之所以竞争对手不多,主要还是因为市场空间太小。作为目前最大的餐酒吧品牌,幻师的112家门店和10亿级别年收入,这个体量并不算大。

(4)提升品牌知名度的逻辑待商榷。幻师想要通过发售文创产品来增强品牌知名度,换句话说就是现在品牌的知名度不太行,想要通过文创产品来拉伸。上一个有这种想法的是南京的一个茶饮品牌,不过现在基本已经消失了。餐饮的逻辑是先有了知名的品牌,然后是文創产品,而不是反过来。

(5)关于定位。幻师的定位是餐酒吧,这个定位看起来好像有一定的独创性,也有一定的差异化;但实际上会产生另外一个问题,那就是定位模糊。目前已经上市的、跟酒吧相关的品牌是海伦司,而它的股价已经从上市之初的23港元跌到了现在的不足1港元,惨相简直没法看。

4 结语

幻师若成功上市,其在供应链建设、门店扩张和品牌营销方面将更具竞争力,可能加速市场份额向头部企业集中。

而企业上市的关键,则在于用一个精彩的成长故事吸引资本市场,并同时拥有坚实的商业实质来支撑和验证这个故事,最终将市场预期转化为长期的、可持续的股东价值。