奢侈品行业景气度研究-第一创业

报告围绕 2025 年中国奢侈品行业展开分析,核心结论为行业已走出 2023 年最差阶段,进入资产修复驱动的弱复苏期,但整体景气偏中性,尚未回归上一轮高景气区间,2026 年一季度存在增速放缓风险。

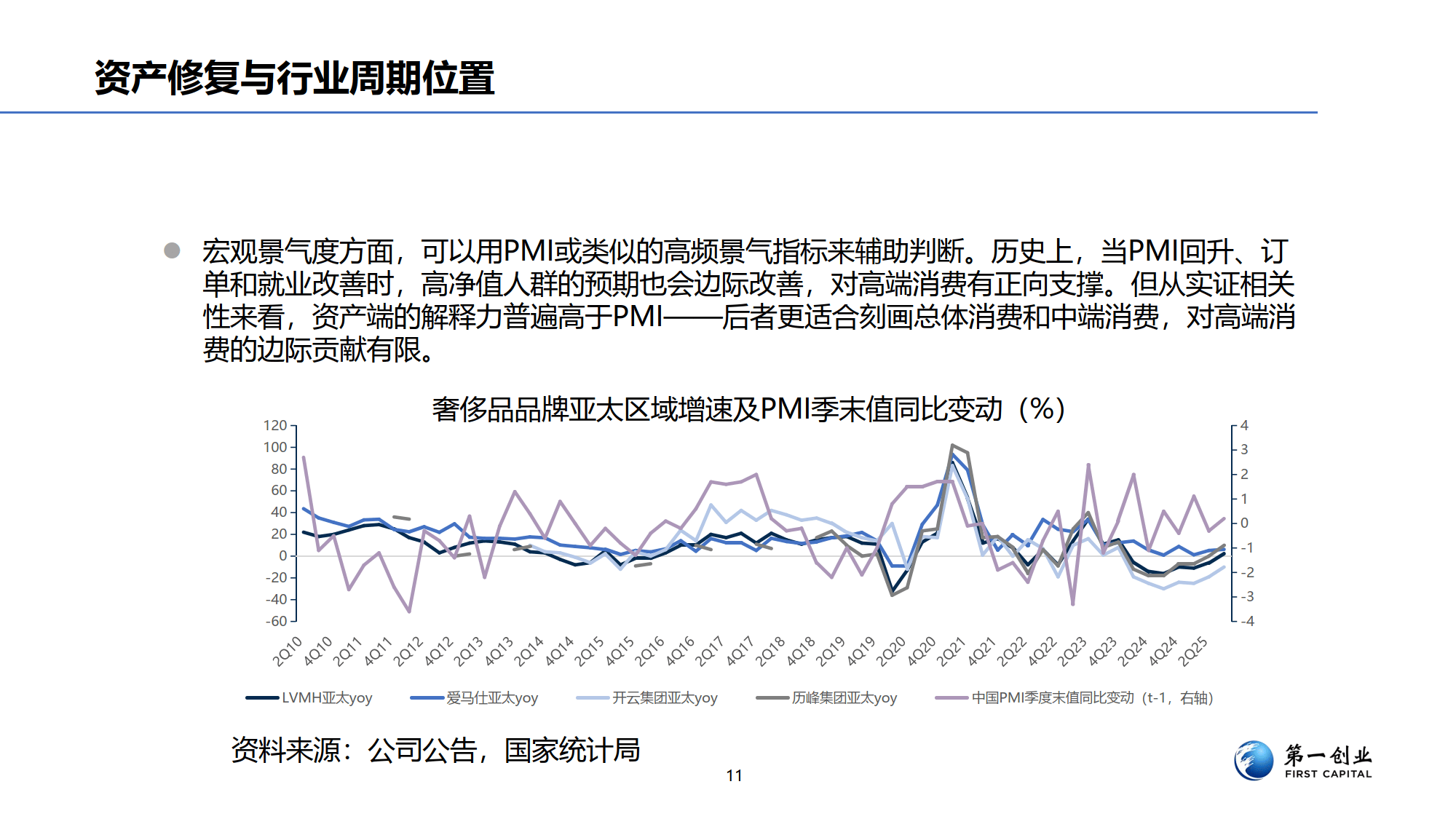

行业复苏的核心驱动力来自资产端而非单纯收入。截至 2025 年 11 月,中国居民资产总量约 578 万亿元,YoY+3.5%,但不同人群资产结构差异显著:富人群体高波动资产占比高,资产修复领先;中产群体房产占比高,受房价影响较大;大众群体消费受就业与收入约束。富人资产增速通常领先奢侈品收入约一个季度,2024-2025 年权益市场反弹带动富人资产修复,成为高端消费回暖的关键。

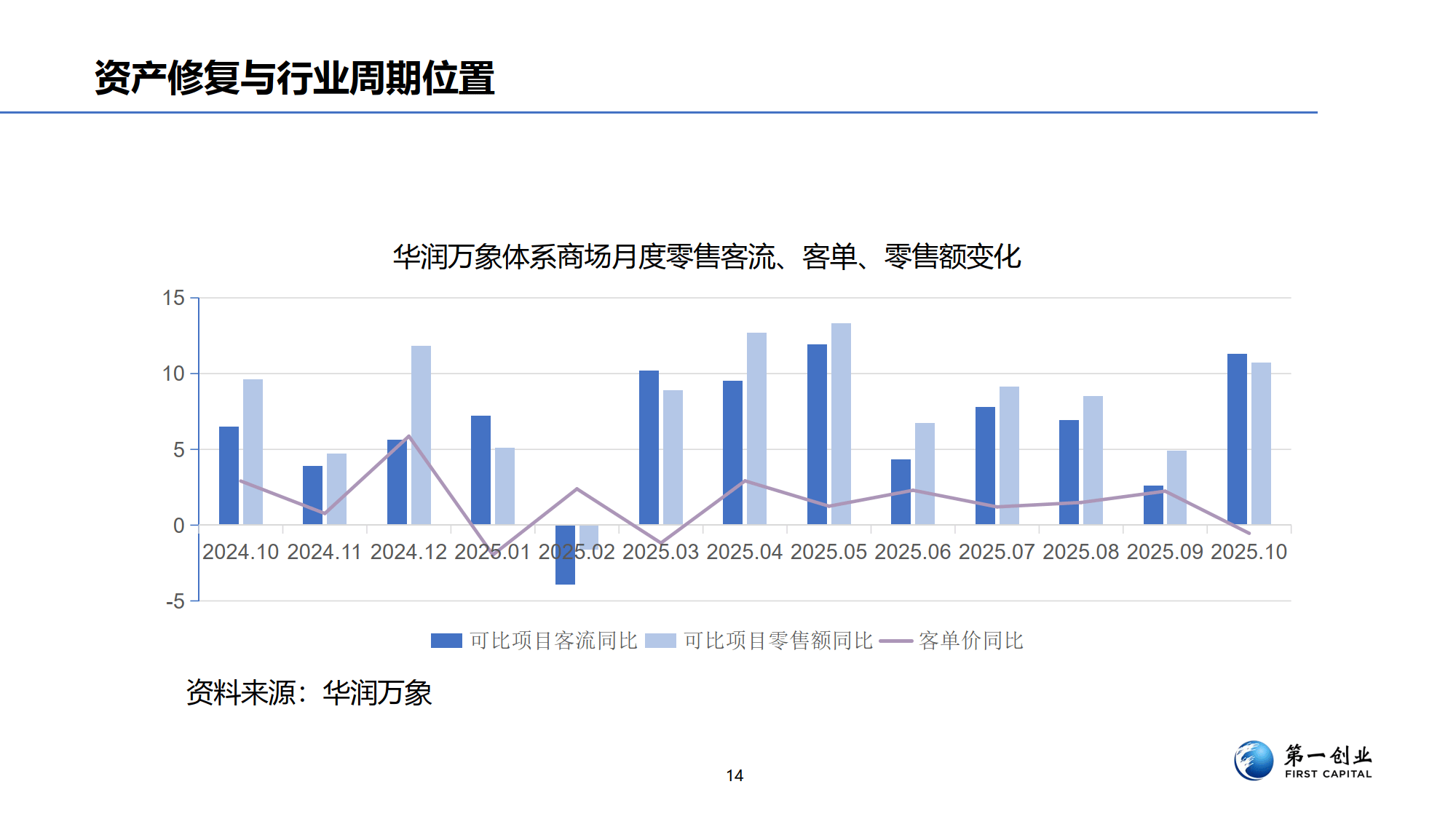

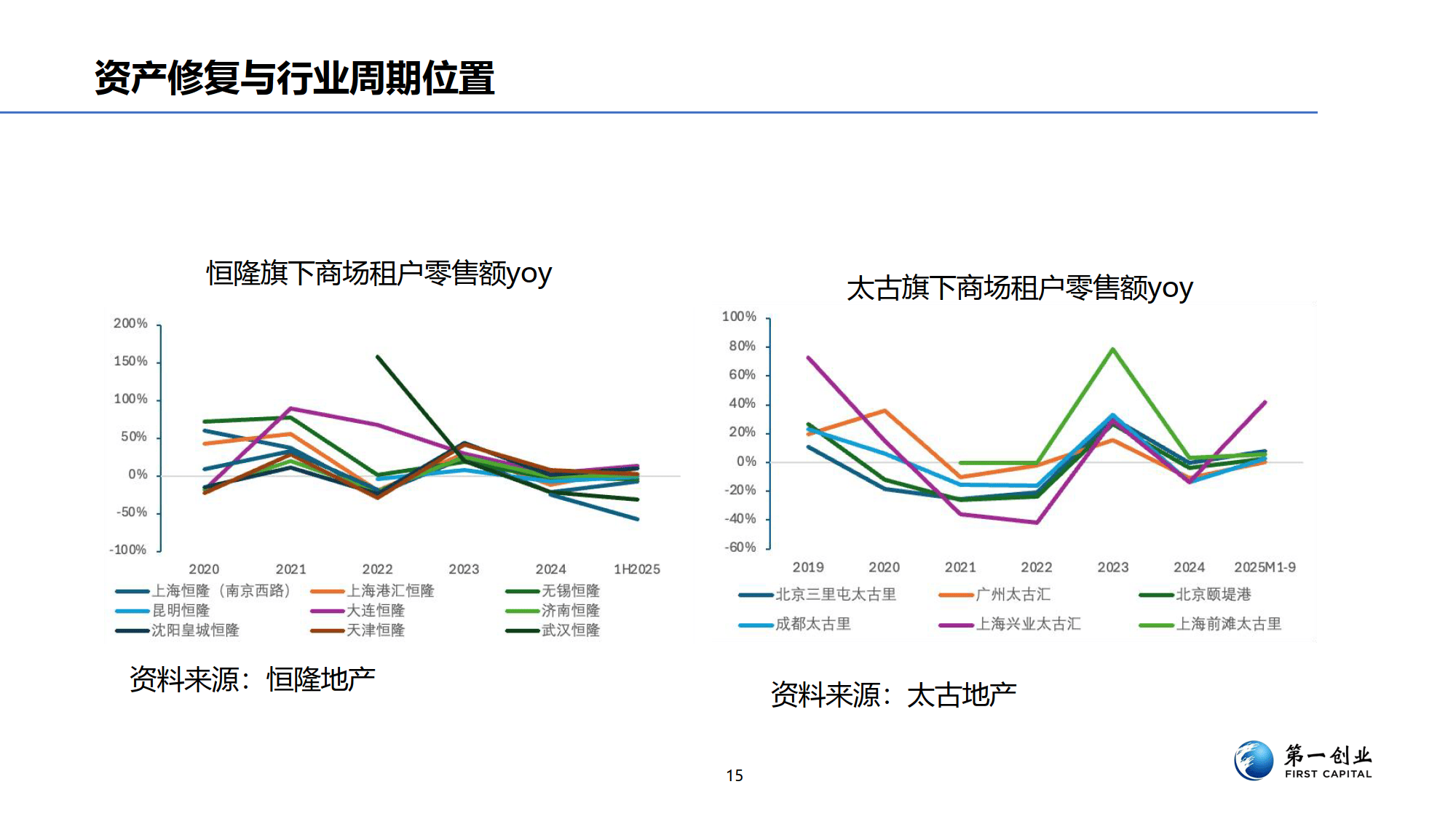

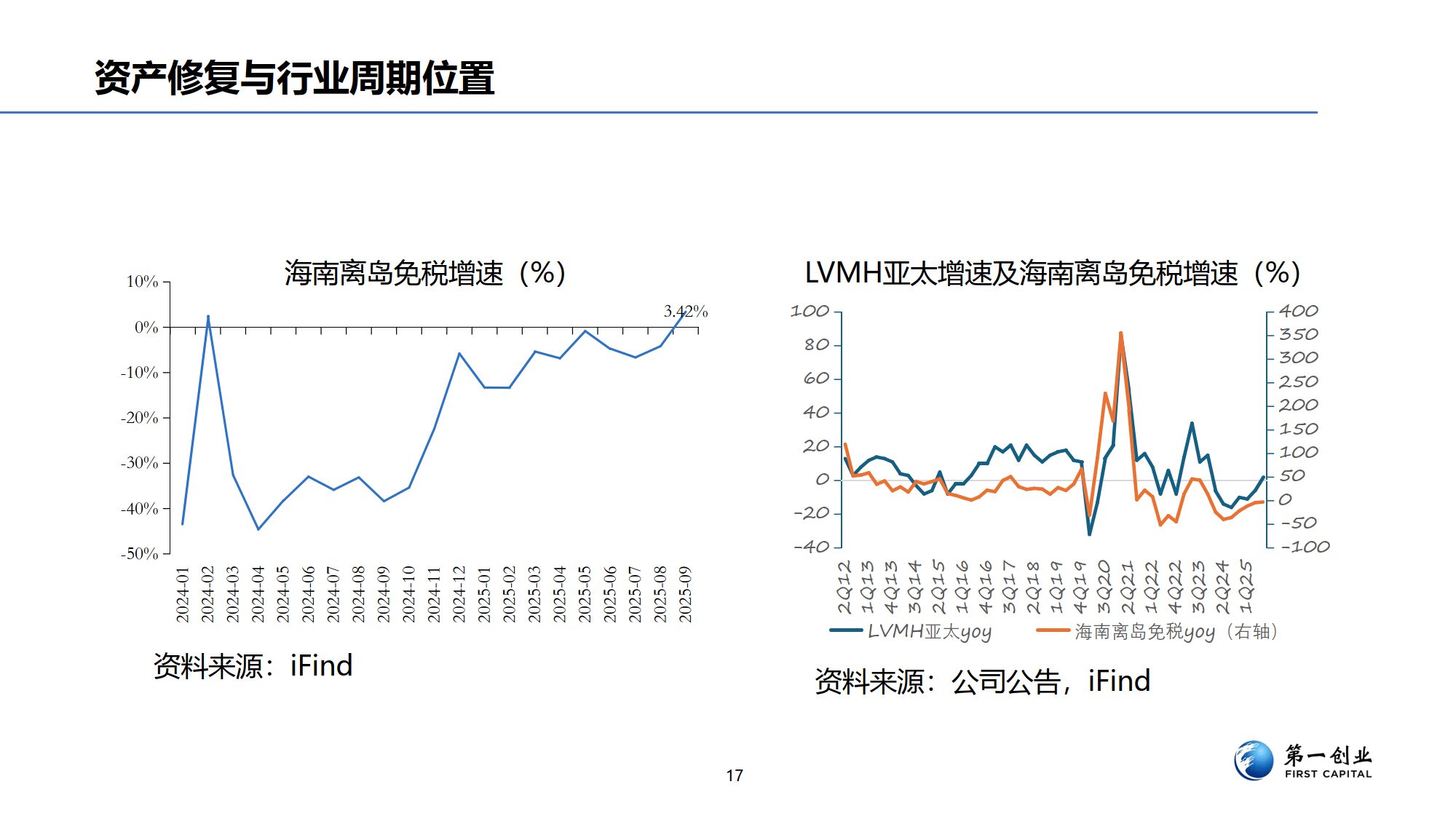

行业呈现明显结构性分化。品类上,珠宝(占比 25%)和腕表(占比 15%)兼具资产与情绪属性,修复最早、韧性最强;时尚服饰(占比 40%)体量最大但波动明显,受中产消费意愿影响修复滞后;美妆及生活方式(占比 20%)增速较快,依赖年轻化与渗透率提升。城市与商圈方面,核心一二线城市头部商业地产恢复领先,同一集团旗下项目因客群集中度差异表现分化,中端商业则跟随社零波动。渠道上,线下高端商场仍是主阵地,免税渠道边际修复,跨境电商与线上渠道成为年轻客群和长尾需求的重要承接,占比稳步提升。

客群结构方面,高净值人群虽人数占比不高,但贡献了绝大部分消费金额,其消费受资产配置与品牌文化认同驱动;中产与 Z 世代成为增量来源,更关注性价比、品牌理念与多场景使用,是入门级奢侈品的核心客群。

库存管理上,奢侈品企业通过产品矩阵分层、控量提价、渠道分工等方式管理库存,核心款价格保持刚性,库存压力主要通过非核心渠道释放。国际品牌凭借历史积淀与全球网络占据主导,本土品牌则依托文化元素创新与灵活价格策略在细分领域突破。

总体而言,行业中期将维持 “结构 α+ 周期 β” 并存格局,重奢品类与高端美妆有望保持稳健增长,运动与高端时尚板块将随库存周期切换呈现业绩弹性,投资者需重点关注富人资产增速、核心商圈客流及品牌集中度变化。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系