这张小贷牌照,注册近40个微信服务号

近日,禾金财经发现一家名为“黄冈市龙感湖管理区鑫荣小额贷款有限公司(下称鑫荣小贷)”的地方小贷公司注册了近40个微信服务号进行导流(长图见文末)。

这些服务号名称包括:朱朱花、美天给、坤付、今付、文付、斗付、典付……

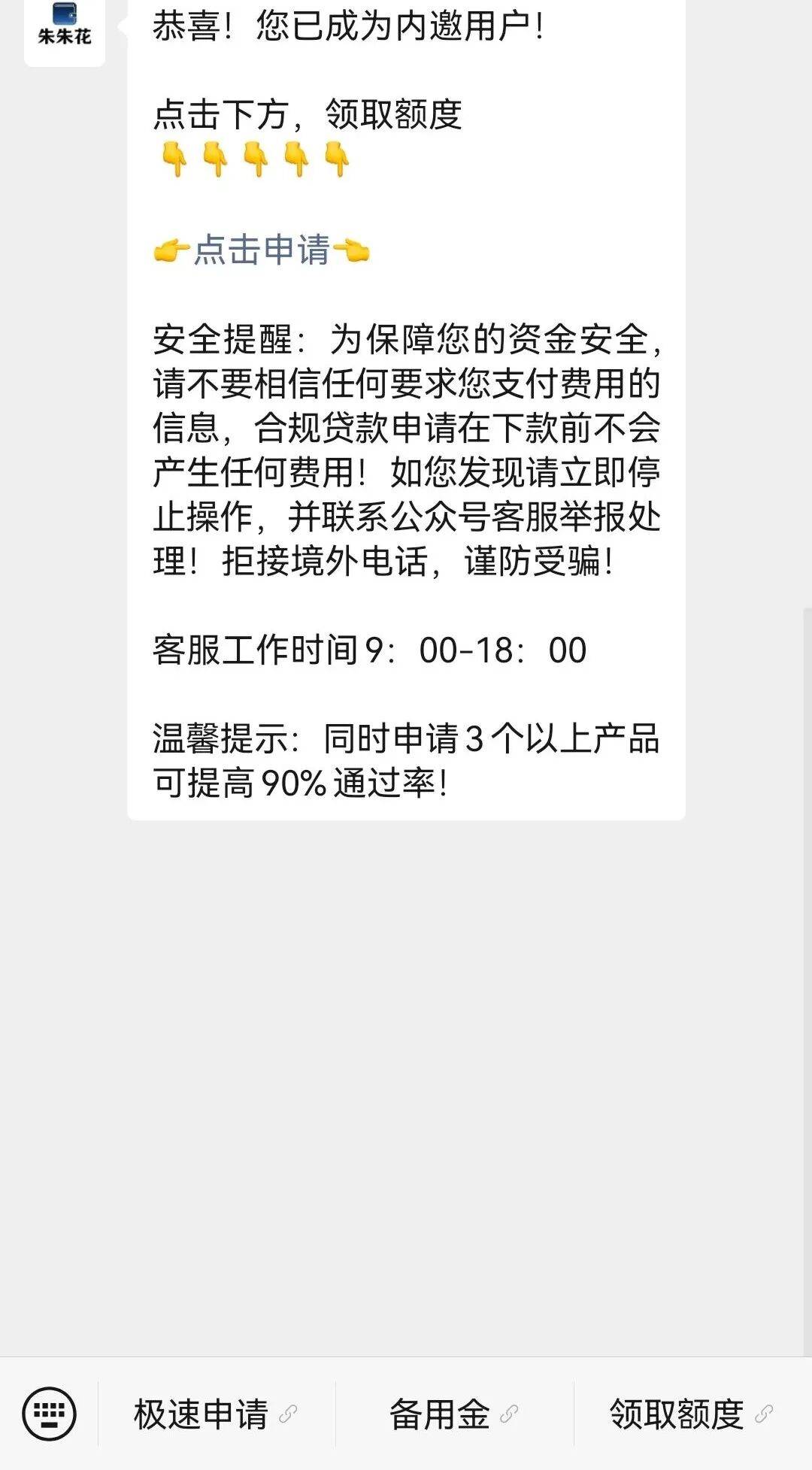

这些服务号功能基本一样,关注后会有自动回复如:“恭喜,你已成为内邀用户,点击下方领取额度”,用户可点击链接跳转H5页面;

另外,在下方功能栏会有3个自定义菜单名称包括:极速申请、备用金、领取额度,还有的为应急3000、应急5000之类的名称。

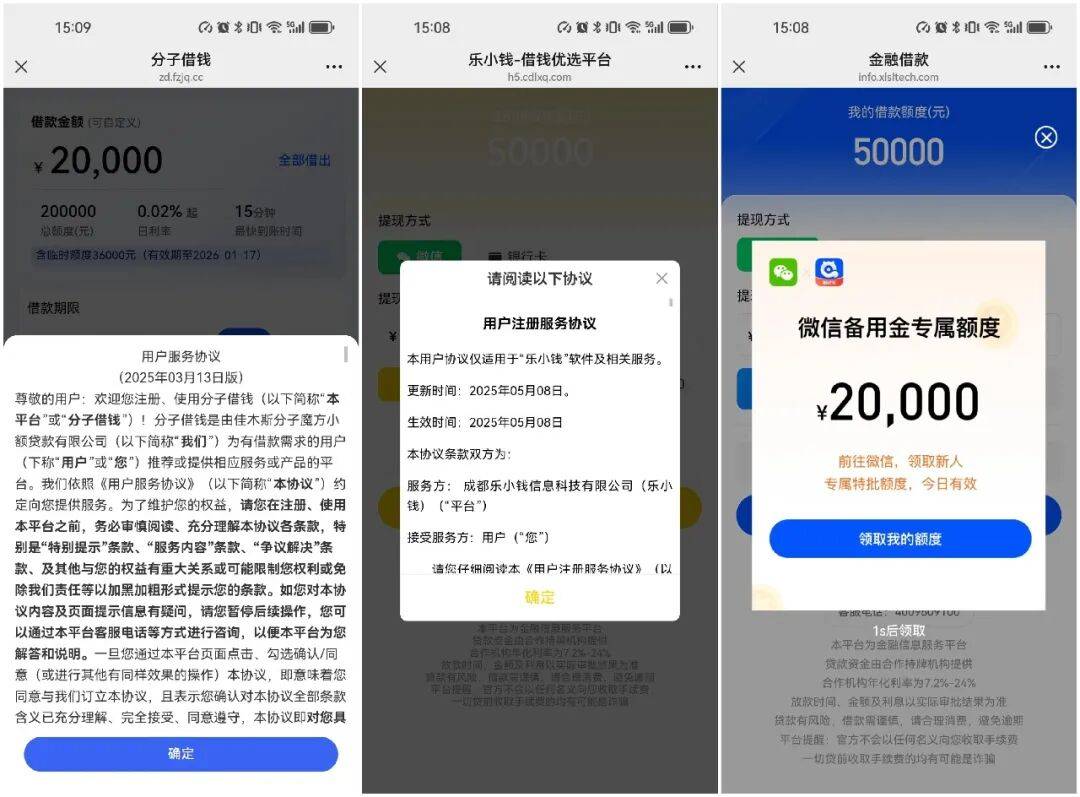

例如上图中“朱朱花”,其中两个链接导流的是“分子借钱”和“乐小钱”,两款产品服务方分别为:佳木斯分子魔方小额贷款有限公司和成都乐小钱信息科技有限公司。

另外两个链接用户协议中并未出现具体公司名称,但其中一个在退出过程中出现弹窗,3秒后自动跳转趣记花服务号二维码,用户识别后会跳转到另一个名为“趣记服务”的服务号,该服务号主体为阿拉山口达成小额贷款有限责任公司(下称达成小贷)。

进一步搜索发现,该小贷同样注册有多个服务号。

不只是小贷公司,禾金财经发现,也有融资担保公司同样注册大量服务号,功能与小贷公司的服务号基本一致。

如这家名为“河源市鸿志中基融资担保有限责任公司”旗下注册有“下下看、去小给、鼎付”等账号。

业内人士认为,这种导流模式,如果不是具体小贷旗下的自营的业务,则可能涉及到牌照租赁给多个平台导致一个小贷主体下申请注册了大量贷款账号。

实际上,许多贷超或没有牌照的助贷平台都会选择租借一张小贷牌照作为主体进行产品上架、广告投放。近几年一直屡见不鲜,而且为了逃避监管,他们的形式也在不断衍变。

比如,过去大多数会选择租借一张网络小贷牌照进行产品上架、投放广告,尤其是此前没有上架过产品的网络小贷公司。

而现在,一些“偏远”“有问题”的地方小贷成了香饽饽——

比如鑫荣小贷,大股东及法人都已是失信被执行人、被限制高消费;

阿拉山口达成小贷自身已是失信被执行人、被限制高消费;

河源市鸿志中基融资担保同样也是失信被执行人、被限制高消费。

另外,这些服务号有的定期会推送文章引流,这种引流文章仅会存在一天,或者更短时间,就会被删除,过一段时间再重新发布,再删除。

还有,一些账号还会不定期变更主体,从这家小贷公司变更到另一家小贷公司。

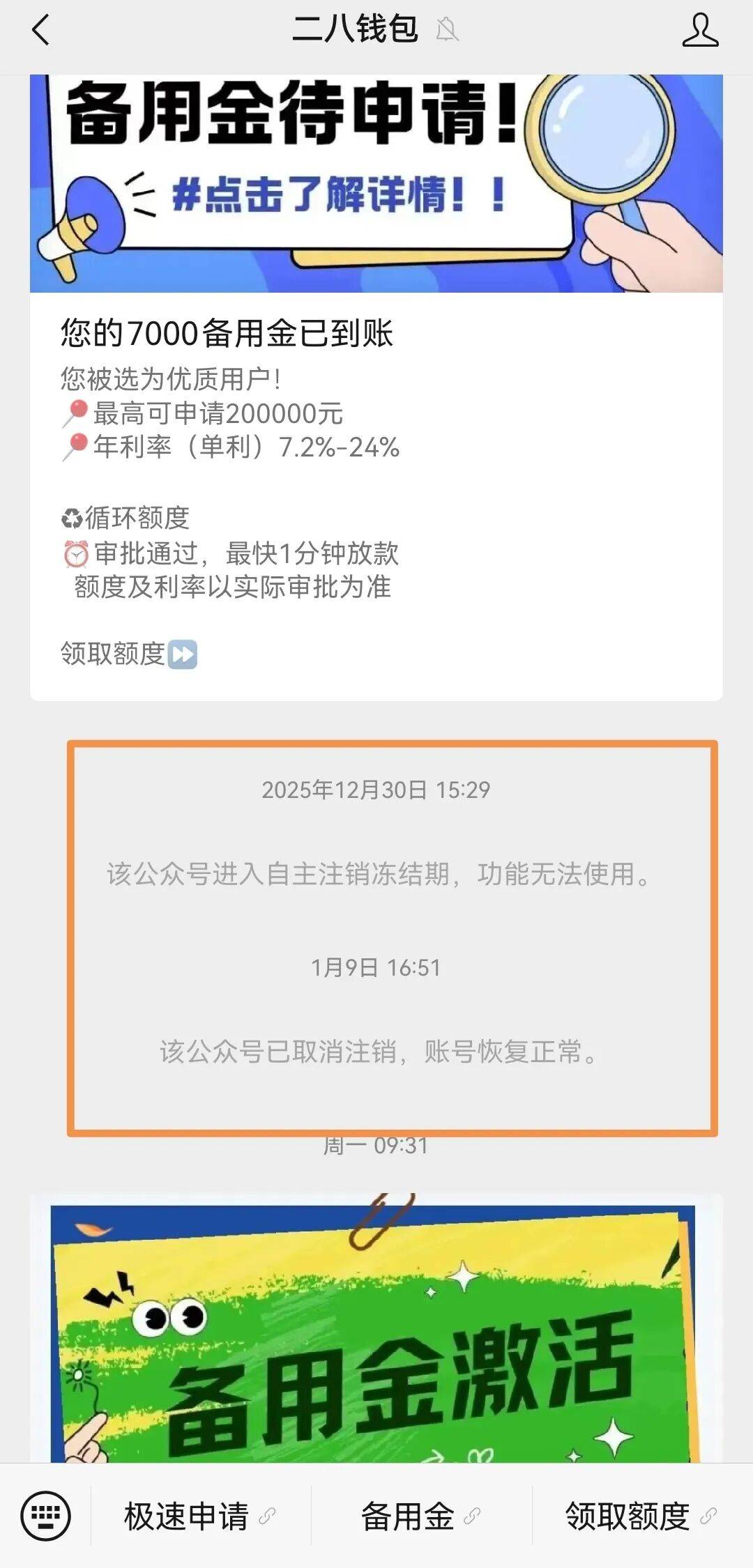

除此之外,还有的账号会主动设置进入注销冻结期,过一段时间又取消注销,恢复正常使用。

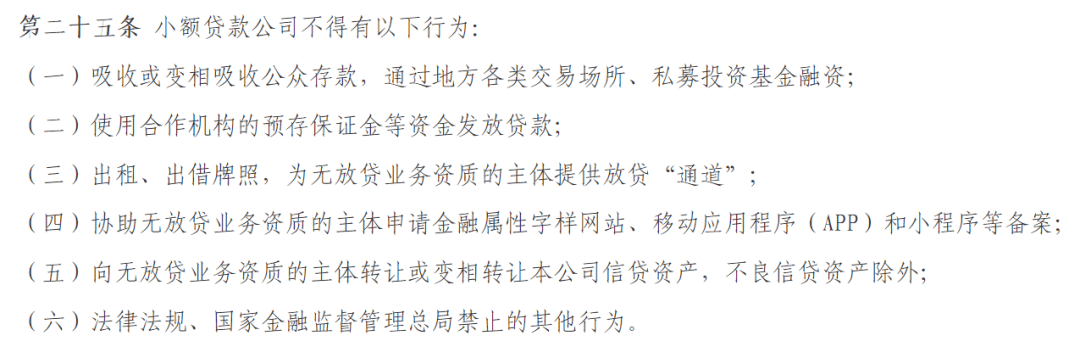

实际上,在大多数地方监管的小贷管理办法或评级办法中,小贷公司出借牌照是明令禁止的行为。

例如,近期江西省颁布的《江西省小额贷款公司监督管理实施细则》,第二十五条,严禁出租、出借牌照,为无放贷业务资质的主体提供放贷“通道”;严禁协助无放贷业务资质的主体申请金融属性字样网站、移动应用程序(APP)和小程序等备案;

在一些地方小贷评级办法中,还会对此类违规直接评为最低级别,面临吊销牌照的风险。

鑫荣小贷注册的近40个服务号:

鸿志中基融资担保注册的服务号: