中国真的消费不足吗

近年来,“中国消费不足”的论调频繁出现在各类经济分析中,似乎已成为一种普遍共识。然而,这种观点是否真的站得住脚?通过对现有数据和研究报告的深入分析,我们发现,中国“消费不足”的叙事本质上是一种被名义指标放大的误判。从消费的总量、结构以及价格等多维度来看,中国消费市场的真实状况远比表面数据所呈现的要复杂得多。

一、消费不足的误解:名义指标与实际消费的偏差

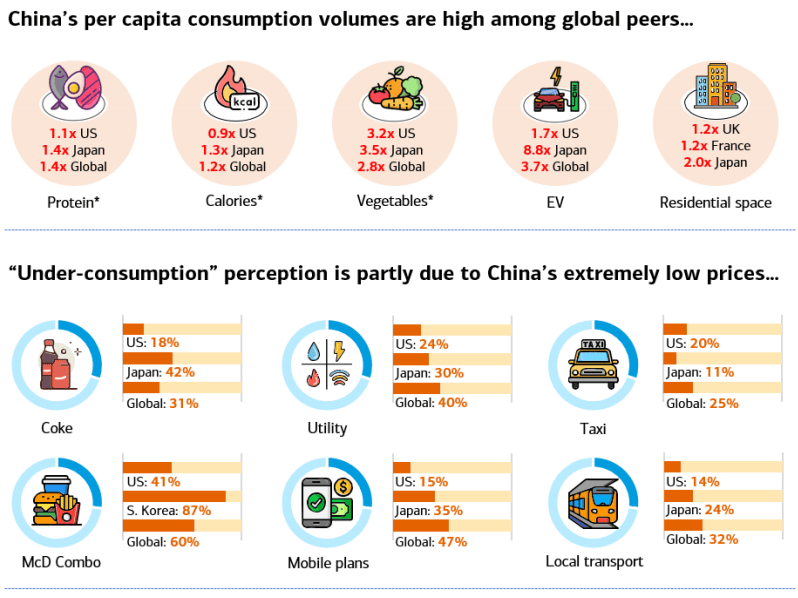

长期以来,市场普遍将“低名义消费”等同于“低真实需求”,并以此作为宏观悲观预期的逻辑起点。然而,这种直觉判断是大错特错的。从人均消费量来看,中国居民并不“少买”,相反在多个关键维度上已接近甚至超过发达经济体水平。例如,中国居民的人均蛋白质摄入量高于美国、日本和韩国,人均蔬菜消费量也远高于多数发达经济体。在耐用品领域,手机、家电、汽车在中国的普及率并不低,新能源车更是明显领先全球平均水平。在住房方面,中国人均居住面积已经超过部分欧洲国家;在医疗和教育领域,中国居民的实际使用强度并不逊色于OECD国家平均水平。

二、低价格与结构性供给:中国消费的“名义弱、实物强”状态

中国消费在宏观数据中显得“偏弱”,并非源于需求端的缺位,而是由长期低价与结构性供给共同塑造的结果。说白了就是物价很便宜。

作为全球制造体系的核心,中国在大量消费品及其关键零部件上具备极强的规模效应和供应链效率,这使得生产成本持续下降,并在激烈竞争中不断向消费者传导。同时,电商平台、物流体系和信息透明度的高度成熟,进一步压缩了溢价空间,使价格更快、更彻底地向成本靠拢。在服务领域,这种价格差异更加明显。医疗、教育、公共交通、通信等关键服务在中国仍以政府主导供给为主,价格不仅受到行政约束,还通过补贴、集中采购等方式被长期压低。例如,2024 年公立医院承担了80%以上的住院医疗服务,集采带来的价格优惠使得药品价格往往会被压低50%甚至更多。高等教育也几乎完全由政府资助,学费保持在较低水平。这意味着,即使居民频繁就医、长期受教育、持续使用公共服务,这些消费行为在GDP核算中所体现的“价值”仍然偏低。

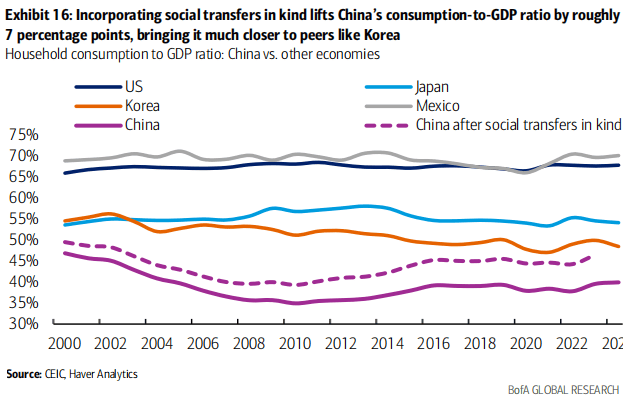

三、宏观统计口径的校正:重新审视消费/GDP 比重

从宏观统计口径来看,市场常用家庭最终支出占名义GDP的比例来评估一个国家的消费水平。数据显示,中国的这一比例约为40%,明显低于美国(68%)、日本(54%)和韩国(48%),于是被贴上“消费不足”的标签。然而,需要注意的是,在 OECD 等统计体系里,政府提供的很多公共服务会以“政府实物转移(STIK)”的形式计入居民消费;而中国政府提供的各种商品和服务,如社会保障福利,被排除在家庭消费统计数据之外。如果将这部分补上,中国的消费/GDP比重会抬升约7个百分点,与日韩等“储蓄文化相近”的经济体差距明显缩小。

四、消费的上行空间:从总量到结构的转变

尽管在商品及基本服务方面的消费量很大,但在非必需品及高品质服务领域,中国消费水平仍然较低。结合“投资于人”的政策方向,以下相关领域可能具有较大的发展潜力:

持续的城镇化进程:2024年以来中国的城镇化进程已达到约 65%,但与其他国家相比仍处于较低水平。在“十五五”规划期间,中国的城镇化进程将会持续,收入水平的提高和更加完善的社会基础设施将会释放新的消费需求。同时,诸如向“第四代住宅”转型这样的住房升级措施,以及那些在改造老旧住宅区和商业区的同时对基础设施进行升级的城市更新项目,也能够推动消费向高端化方向发展。

自主决定的医疗保健与教育服务:当前中国预防性健康服务仍然没有得到充分利用。数据显示,2018 年以来,一半以上的中老年群体没有接受过体检。随着人口老龄化以及城市化的持续发展,这类需求应该会被逐渐放大。此外,在非必需的教育领域也有一定的发展空间。

高质量、以用户体验为核心的服务或商品:当下年轻人群体对体育赛事、音乐会这类以体验为核心的活动的需求正在急剧增长。“十五五”规划也明确将发展休闲文化服务作为一项战略重点,旨在通过供需适配扩大优质服务供给,为经济高质量发展提供支撑。

五、消费何时迎来上行期:从周期视角看未来趋势

为了更好地理解“高销量、低价格”叙事下的消费疲软现象,我们将当前的情景放到更长的消费周期中进行分析。

自改革开放以来,中国的经济发展历程大致可以划分为五个阶段,分别是改革开放早期(1992 年前)、改革开放再启动(1992—加入 WTO 前)、加入WTO 后的繁荣期(加入 WTO—2012)、转型期(2013—2021),以及2022年至今。在两个相邻阶段之间的过渡期内,通常会出现一次消费低迷期。历史经验表明,每次这样的消费低迷期通常会持续大约四年,而目前这次低迷期已经持续了3.5 年。未来有望看到消费修复的景象。

从城市化与公共服务的改善,到预期的逐步改善,再到服务供给的扩容与升级,最终形成名义消费与就业的良性循环。扩大内需的关键,不是“让居民突然变得更爱花钱”,而是让居民在更稳的预期里,能把钱花在更好的服务与体验上,同时让价格环境从无序内卷回到健康竞争。

综上所述,中国消费面临的并不是“需求枯竭”,而是一种由低价格和偏基础结构共同塑造的“名义弱、实物强”状态。中国人并没有不愿意消费,也不是没有能力消费,而是在一个高度高效、价格友好、以基础供给为主的体系中完成了大量消费行为。这种模式在提升居民福利的同时,也在宏观统计中制造了“消费不足”的错觉。未来,随着城镇化进程的持续推进、服务供给的不断升级以及消费结构的逐步优化,中国消费市场将迎来新的增长机遇,真正实现从“消费不足”到“消费升级”的转变。