这种发票能否作为扣税凭证,抵扣增值税?

创始人

2025-11-15 03:35:25

文/税海涛声

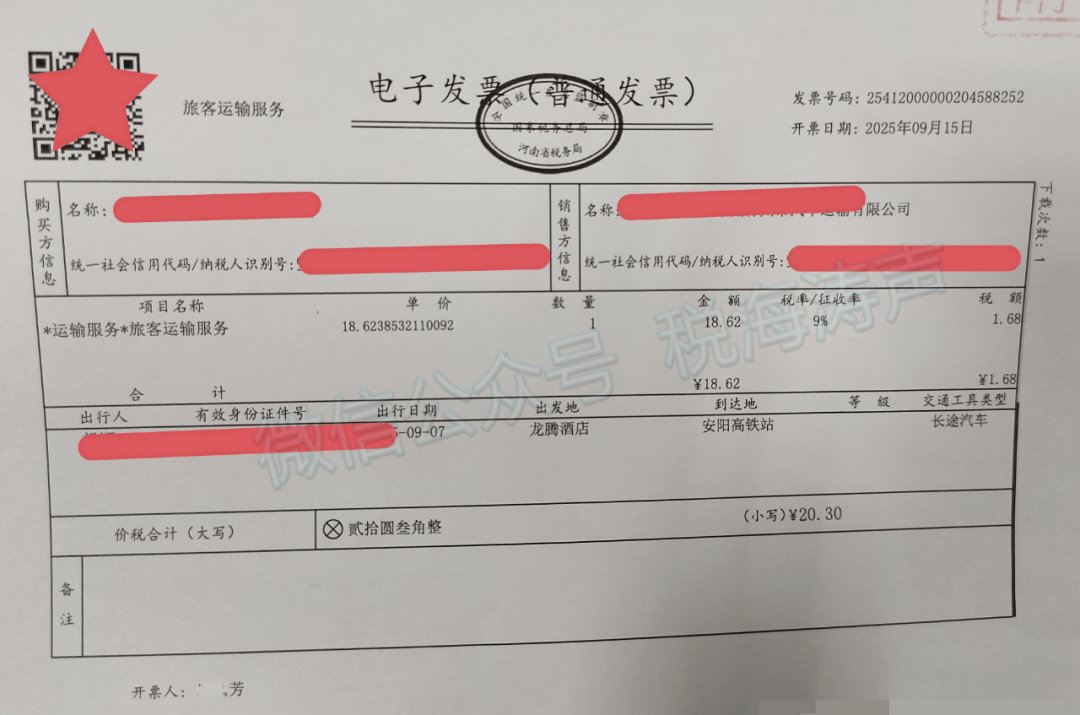

有网民发帖说,“第一次见到这种汽车票,能否抵扣增值税,一时也拿不准。”

那么,纳税人取得这份购进国内旅客运输服务的电子发票(普通发票),能否作为扣税凭证,据以抵扣增值税呢?

这位网民贴出的是一份数电发票,具体细说是”旅客运输服务的电子发票(普通发票)”,按票面要素完整填写了“购买方信息”“销售方信息”,以及旅客身份信息,出发地、到达地等项目,从填开内容看,是符合规定的。

因此,若发票上注明的购买方“名称”、“纳税人识别号”等信息与实际抵扣税款的纳税人一致,且乘车人是与本单位签订了劳动合同的员工或者本单位作为用工单位接受的劳务派遣员工,根据现行税收政策规定, 除用于职工福利等按照规定不得抵扣进项税额的项目外,纳税人购进国内旅客运输服务,取得的这份“电子发票(普通发票)”是可以作为增值税扣税凭证使用的,纳税人可按发票上注明的税额确定为进项税额用于抵扣销项税额。

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

原创 再...

玛丽娜·勒庞在总统选举民调中领先所有候选人15个百分点以上,“这打破了一种看法:选民看到代表国民联盟...

“清新福建·闽式生活”文旅推介...

人民网悉尼7月10日电(王泉骄)“清新福建·闽式生活”文旅推介会暨“多彩闽茶·香茗共品”闽茶澳大利亚...

新西兰:庆祝毛利新年

7月10日是新西兰毛利新年,新西兰各地举办多种庆祝活动,吸引许多市民参与其中。从2022年开始,毛利...

股票行情快报:南极光(3009...

证券之星消息,截至2026年7月10日收盘,南极光(300940)报收于13.99元,上涨0.14%...

濂溪区七品仓品牌折扣店(个体工...

天眼查App显示,近日,濂溪区七品仓品牌折扣店(个体工商户)成立,法定代表人为邓丹,注册资本1万人民...

福利来了!文汇河海音乐节官方合...

距“文汇河海音乐节”正式开唱仅剩两周,为保障各地乐迷的观演体验,音乐节组委会近日公布了首批官方合作酒...

夏促结束,折扣继续!Steam...

Steam夏促已经结束了,但你懂G胖的,原价是限时的,折扣才是永久的,来看看最近有什么值得入手的游戏...

博汇纸业:综合评估项目投资收益...

证券之星消息,博汇纸业(600966)07月10日在投资者关系平台上答复投资者关心的问题。 投资者:...

【日科化学:拟发行股份及支付现...

【日科化学:拟发行股份及支付现金收购亘元新材70.75%股权 股票复牌】日科化学公告,公司股票将于2...

紫金矿业中期利润分配:拟每10...

7月10日,紫金矿业(601899/02899)发布公告,公司拟向全体股东每10股派发现金红利4.2...