嘉信理财:金融老登也有 “稳稳的幸福”

$嘉信理财(SCHW.US)四季度业绩画风依旧很稳,整体财务表现符合预期,收入稍 miss(预期差主要在 BDA 账户收费上),但因为费用控制得比较好,利润 beat 了回来。值得一提的是,海豚君主要关注的核心运营指标则表现不错,均超市场预期,反映嘉信稳定的内生增长动能。

具体来看核心要点:

1、两个关键指标——NNA、NIM:目前而言,如果对嘉信业务由繁化简,最核心的就是看用户资产的净增加情况,和息差收益率。一个反映长期视角下的内生增长(规模驱动的商业逻辑),一个反映资产变现的能力(净利息仍是主要变现口)。

(1)资产净增加(NNA):四季度 NNA 为 1580 亿,年化增速达到 5.4%,超市场预期,主要靠 12 月将增速拉回到 5%~7% 的指引区间。在 12 月的投资交流会上,管理层再次强调了对长期增长目标 5%~7% 的信心。

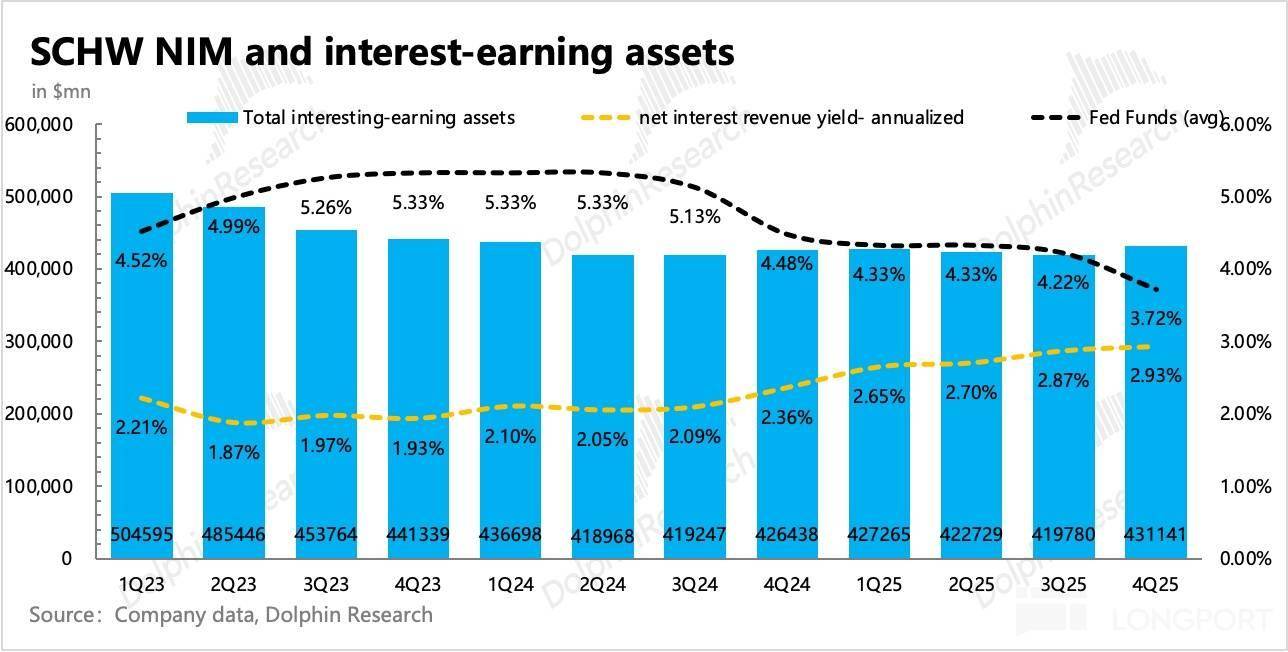

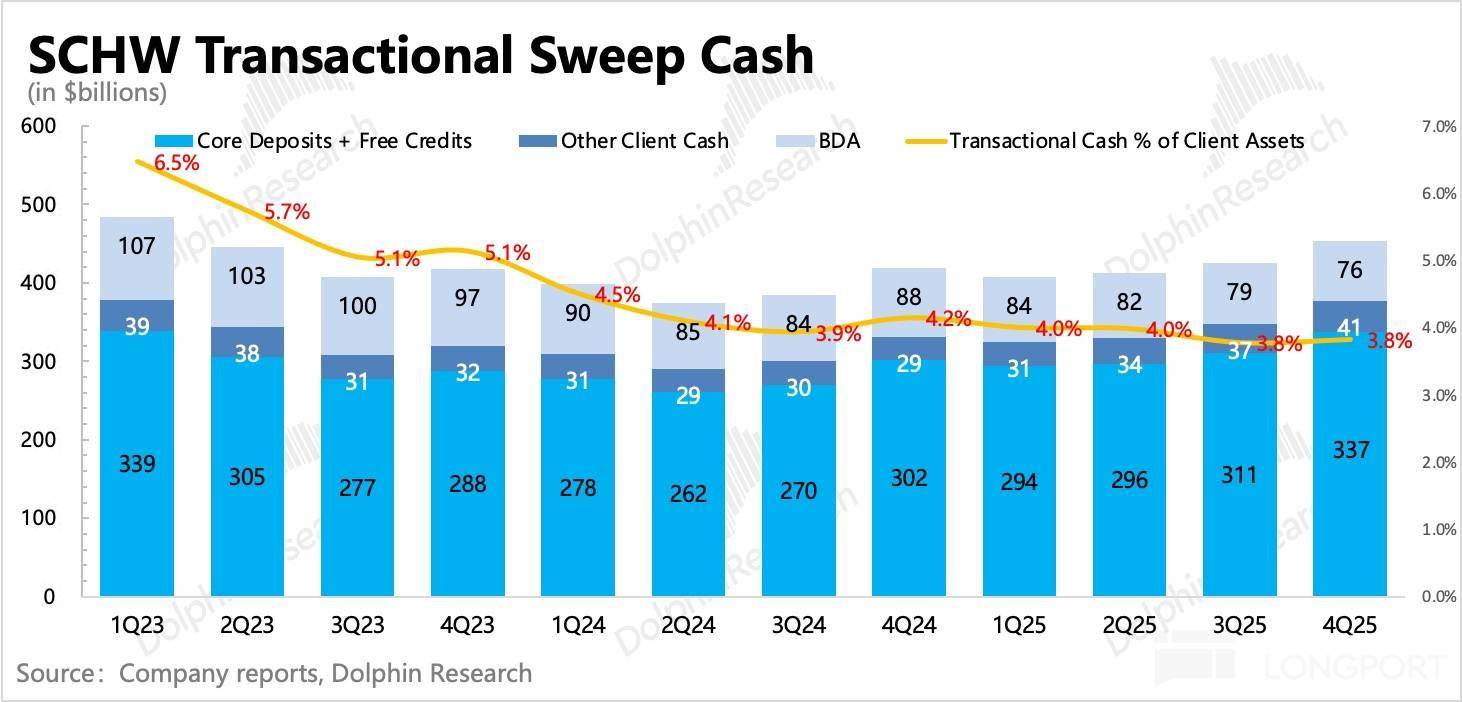

(2)净利息收益率(NIM):四季度 2.93%,同样小优于市场预期。虽然 9、12 月分别降息,但最终息差反而高于 Q3。

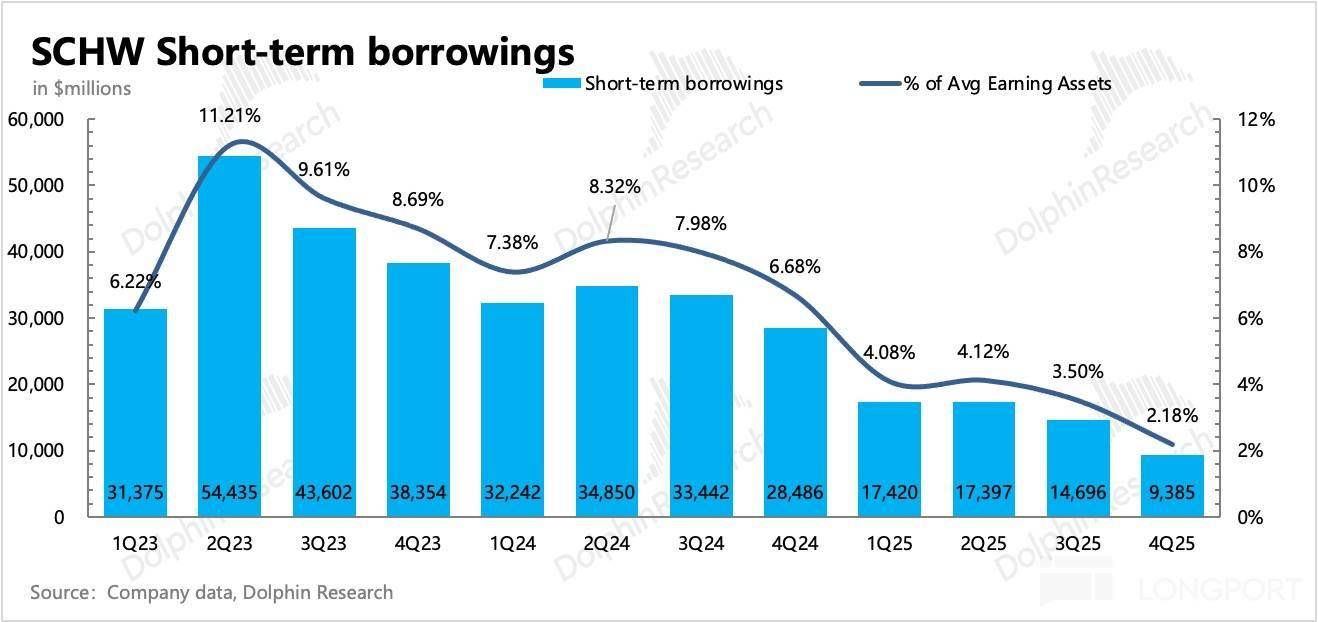

背后原因和 Q3 类似,也是利息收入扩张、成本降低的双向推动——收入扩张来自融资交易的活跃,规模增长但利率下滑不多。成本下降源于两方面,一方面短债规模下降(环比 Q3 净减少 50 亿,相比上季度的 21 亿翻倍下降,反映公司加速偿还前两年危机时刻借入的高息短债),另一方面灵活储蓄利率也随降息预期环比大幅下滑,从 0.43% 下降到 0.29%。

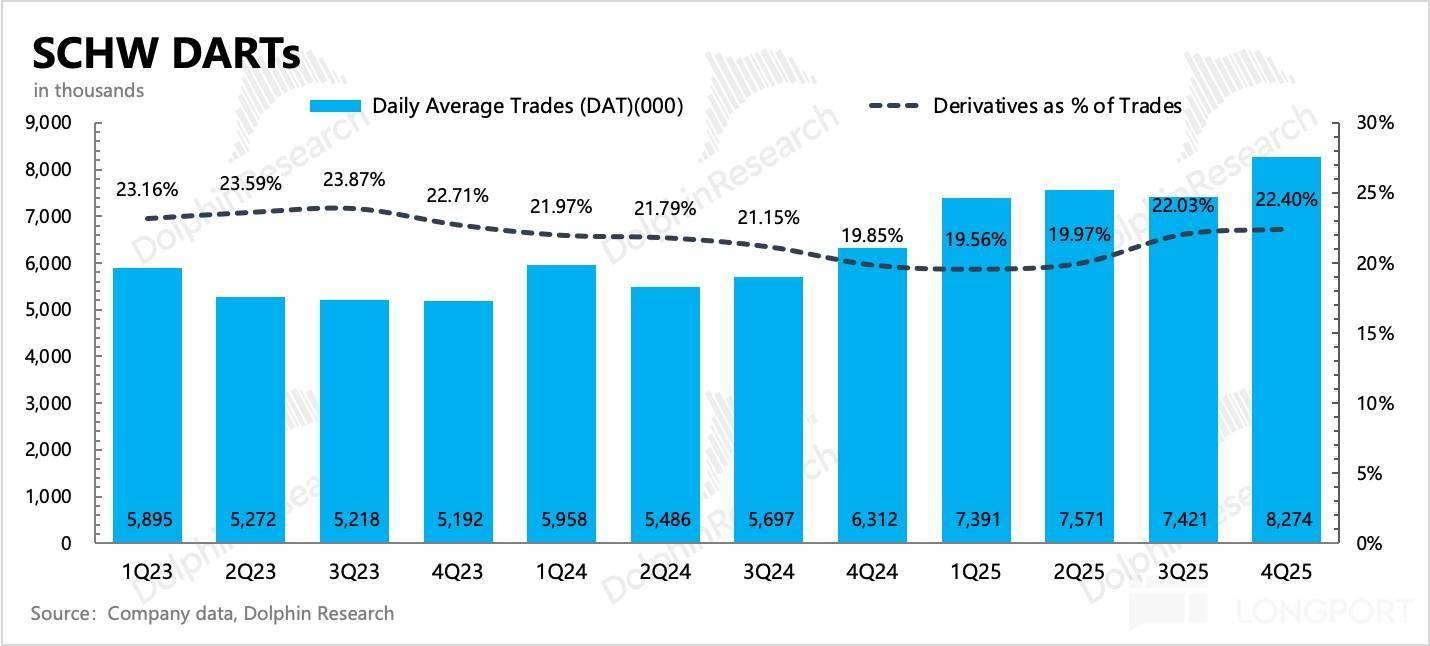

2、交易业务:DARTs 超预期增长 31%,主要驱动来自用户规模稳定增长 6%,以及人均资产增加 12%,以及本身 Q4 行情的助力。整体交易中衍生品交易笔数渗透率继续提高到 22.4%,带动了平均单笔交易收入的增长。

3、净利息业务:增长 25%,高基数下相比 Q3 有所放缓。生息资产略微增长 1%,收入扩张主要还是靠 NII 净息差增加,以及本身短债规模的快速收敛,从而减少了利息支出。

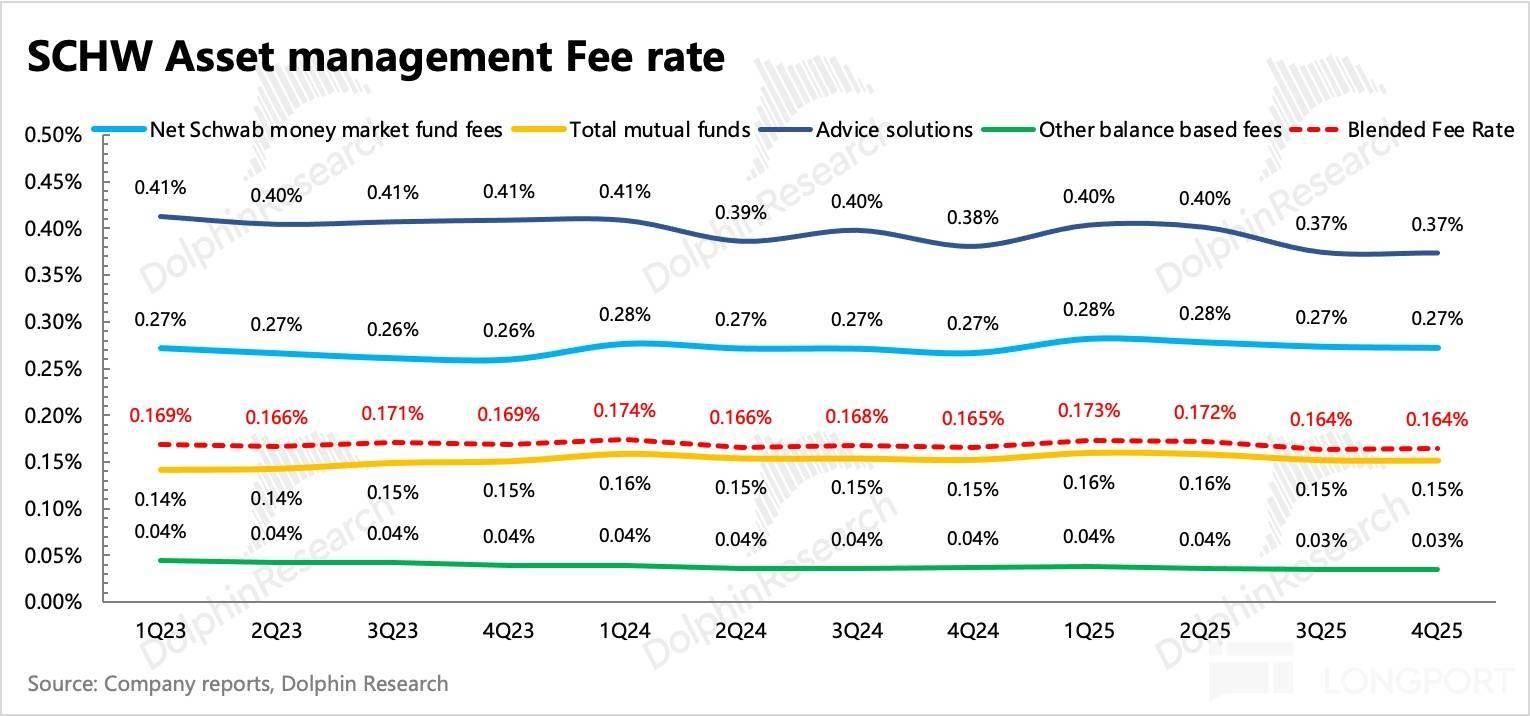

4、财富管理业务:在基数走高下收入反而增长加速达到 15%,但费率依旧稳定小幅下滑,因此主要靠嘉信整个平台生态的资产规模拉动。

5、盈利能力:继续发挥规模杠杆效应,提高经营效率。总运营支出增长 4%,远低于收入增速 19%。最终经营利润 32 亿,同比增长 38,利润率相比去年提高了 7pct 达到突破 50%。

6、继续投资扩张:四季度嘉信宣布收购一家做 Pre-IPO 私募交易的平台 Forge Global Holdings,收购估价 6.6 亿美元。截至目前该平台托管了 260 万个账户,合计 181 亿美金,平台累计交易额超过 170 亿美金。

针对当下正在快速发展的私募市场的布局,有利于嘉信整合完善其是针对企业以及超高净值用户的私募股权投资产品和服务,从而推动 NNA 的长期增长。预计该收购将于今年上半年完成。

7、股东回报:四季度回购了 2920 万股,花了 27 亿美金,每股分红 0.27 美元。股东回报与上季度基本一致,年化收益率为 6%,在降息周期下还是具备优势的。

8、重要指标一览:

海豚君观点

四季度整体业绩还是以稳为主,但由于资产净增加速度、净息差率两个核心指标表现不错,海豚君对嘉信的财报反馈稍偏积极。

当下正处于嘉信业务整理尾声,并重新激活增长新动能的窗口期。前者的业务整理,主要是指 2022-2023 年的挤兑危机时借下的高息短债正在被持续处理,这也使得当下的利润释放明显。而激活增长新动能是指嘉信走出危机阴影,管理层开始有精力并下积极审视新领域的进入机会、提升平台更多的用户破圈能力。

不过,相比于上季度肉眼可见的底部区间,修复了一个季度后的当下 1800 亿市值,投资性价比自然会有所削弱。但目前 26 年约 18x P/E 的估值仍然不算高,若按照 20x 的历史中枢则还有 10% 的空间,以及近 6% 的股东回报收益在降息周期上也具备一定优势。

而如果在后续降息节奏有序下,嘉信有望短中期继续维持息差率或以更小的幅度下降。而关于通过推出新产品或进入新业务领域来获得新增长动力的预期,暂时还未完全打入,具体进展可以关注下电话会的说法。

以下为详细分析

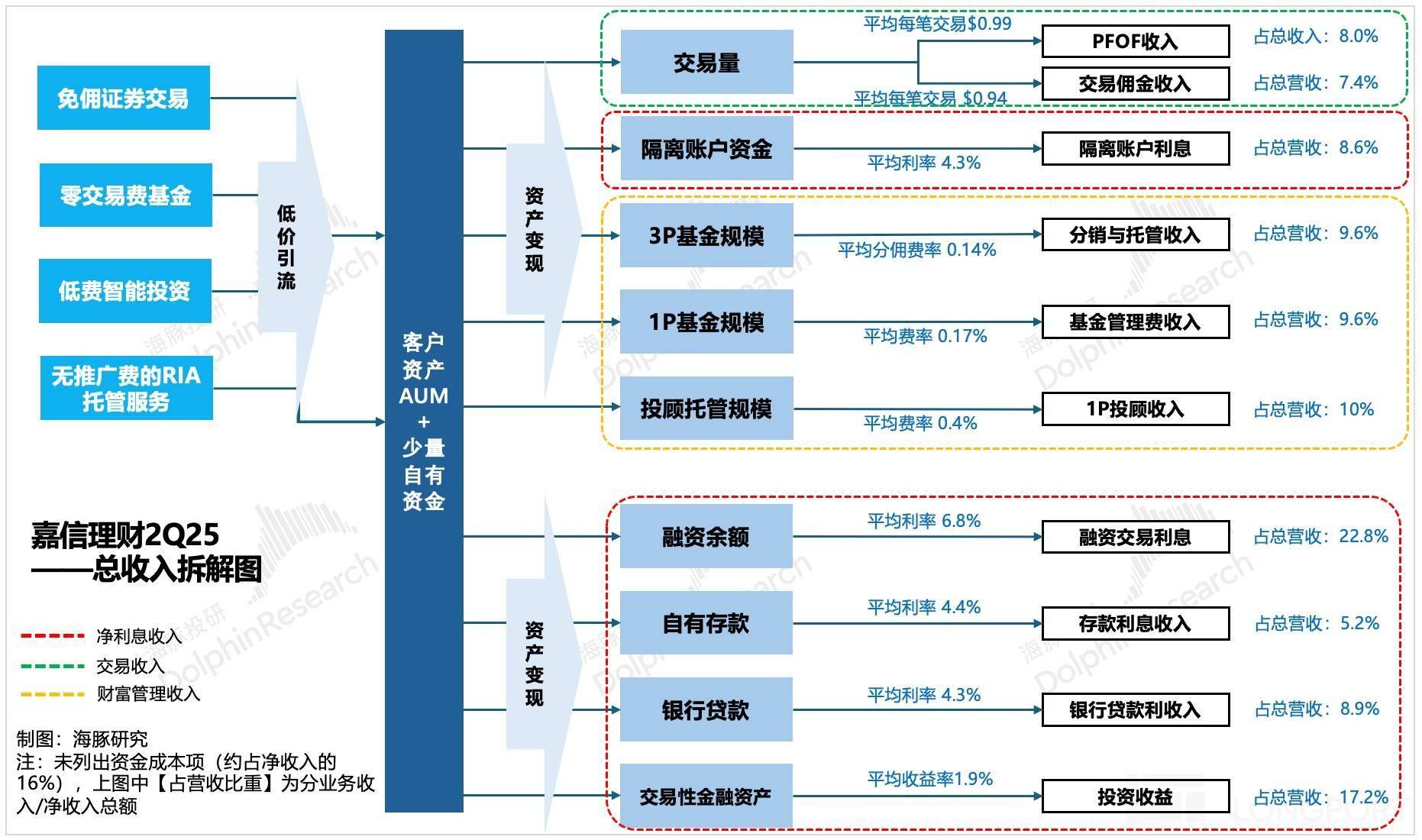

一、嘉信业务架构简介

嘉信理财,可以说是绝大多数美国家庭理财首选平台之一。在嘉信上:

(1)ToC(Investor service):零售用户可以实现从交易股票、债券,到购买基金、寻求投资咨询,以及存贷款、信托等等,实现一套完整的财富管理规划。

(2)ToB(Advisor service):嘉信还面向外部的独立咨询顾问(RIA)提供交易、托管、融资等一系列支持服务。

两个业务并非割裂,而是相辅相成。对于嘉信来说,通过外包 RIA 提供服务,可以用 “轻资产” 的方式完善自己的财富管理业务线,甚至可以从 RIA 那里触达更多的优质客户。同样的,RIA 也可以凭借嘉信的声望(资金托管安全可靠,有广泛的交易品种等等),来实现自己独立经营的诉求。

在交易、基金降佣的大趋势下,嘉信依靠存贷息差、投资固收类的金融资产带来的利息收益,弥补了交易收入的缺口。从集团整体来看,商业模式逐步定型——通过免佣金的证券交易,低通道费、零交易费的基金申赎,低咨询费的智能投资以及无推广费的独立 RIA 托管服务来引流,壮大整体客户资产规模(AUM)后,最终以资产生息(存、贷款利息/投资收益)为主的创收模式。

二、核心增长:走在修复回归的健康之路上

四季度嘉信生态继续稳定扩张,重要指标表现:

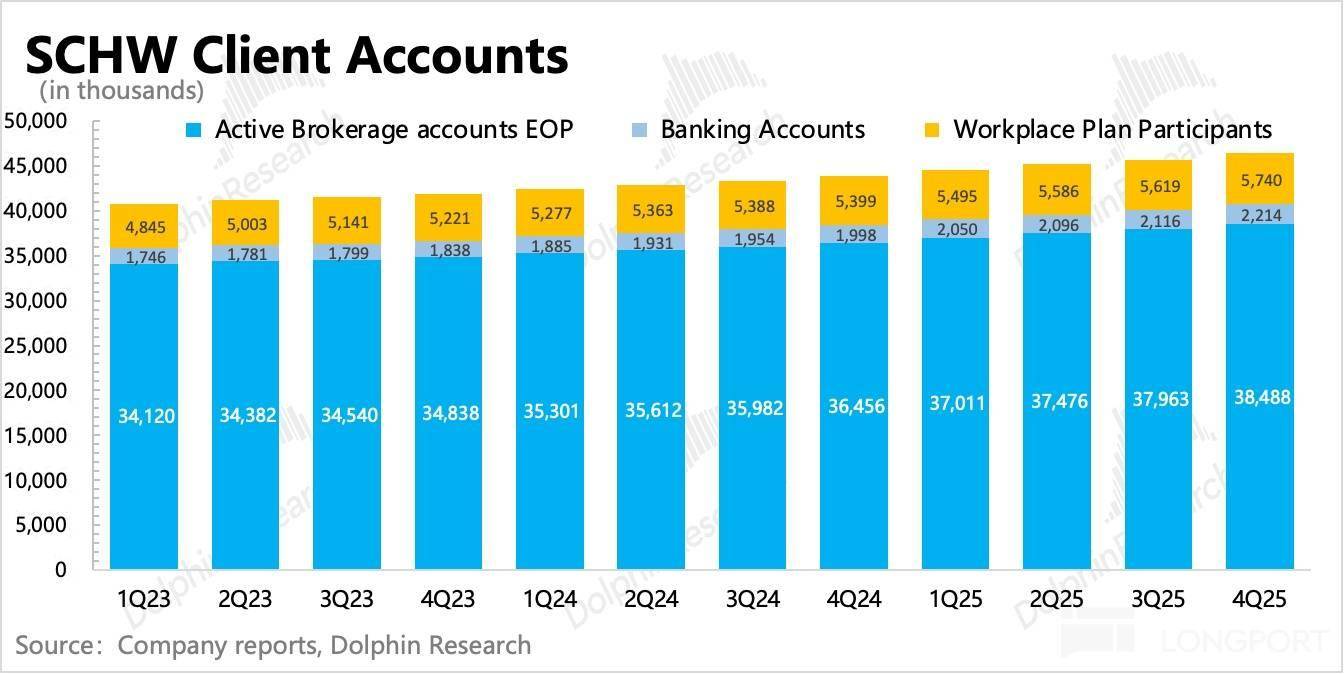

(1)经纪账户数毛增 127 万,剔除不活跃的 74 万,净增 53 万。年化来看,相当于 13% 的毛增,7% 的流失,最终带来 6% 的净增。从过往三年周期看,当下的存在缓慢加速趋势。

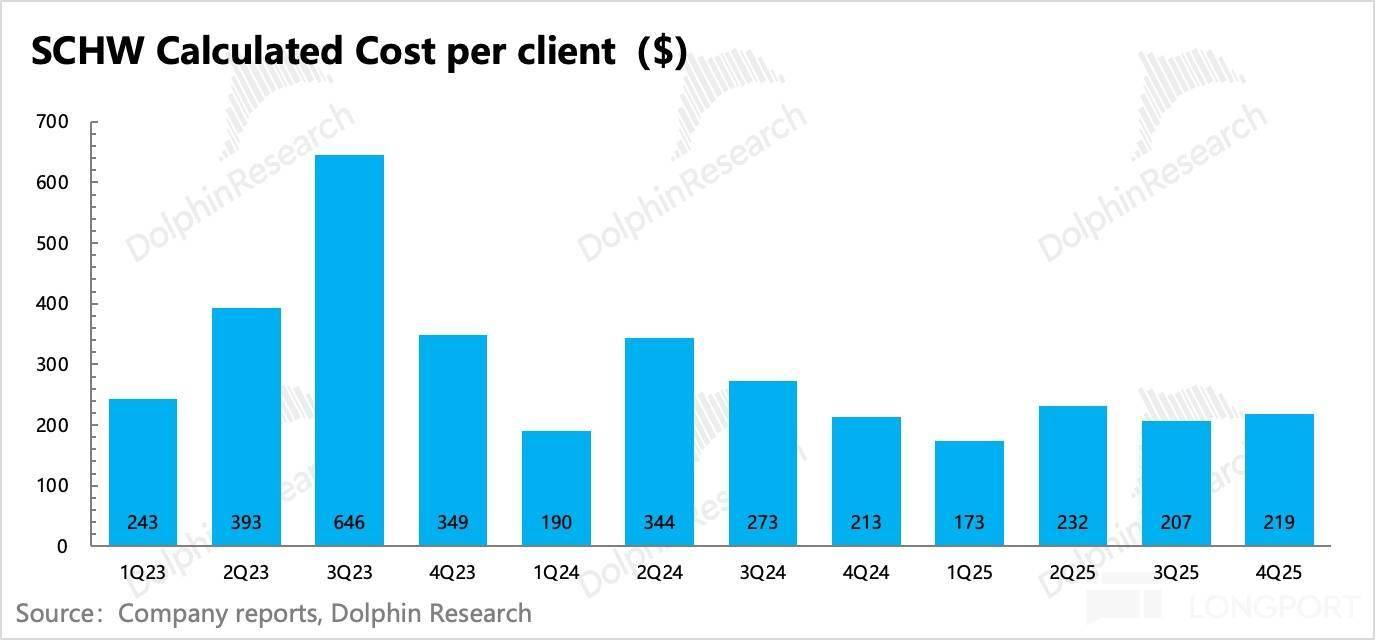

保持这样的增长,嘉信的营销费用也相对稳定。四季度综合计算下人均获客成本 219 美元,过去两年基本围绕在 200-300 美元/人的中枢水平波动,反映存量用户的粘性和嘉信在市场上的高品牌认知度。

(2)四季度客户资产总规模接近 12 万亿美元,人均账户资产规模进一步增长到 31 万美元。整体来看,当季新增的 3000 多亿资产,只要来自新增入金 1640 亿(另有一次性转出 60 亿),以及本身资产增值 1510 亿。

从最终的年化增速上来看,也就是 “6% 的新增入金 +5% 的市场年化收益” 带来总资产规模 10% 以上的内生性增速。但市场波动不受控,因此新增入金的增速是内生增长的关键,也就是海豚君一直强调的净新增资产规模(NNA)。

管理层一直维持指引 NNA 长期增速在 5%~7% 区间,四季度通过 12 月的行情拉到了目标区间。

三、交易:主要受益内生增长

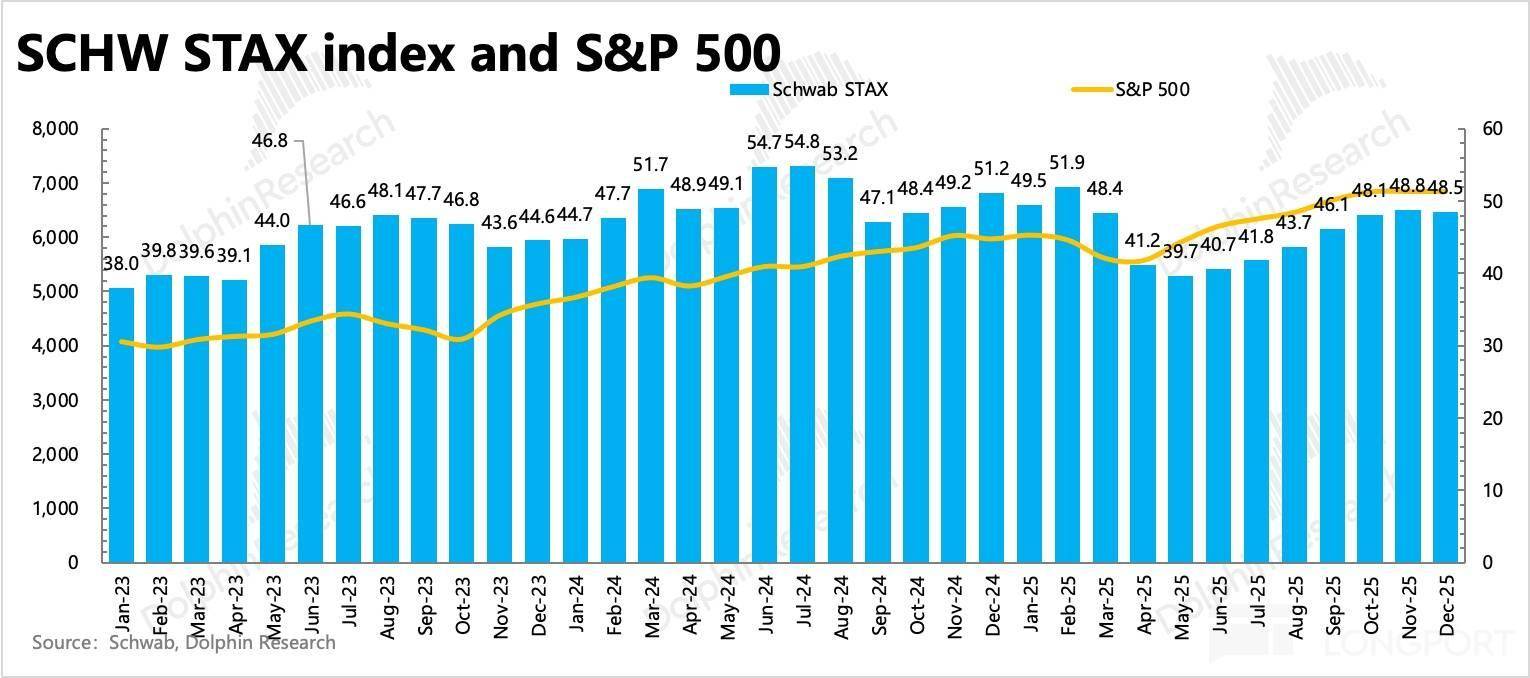

四季度虽然市场行情逐步滞涨,加密货币也走势疲软,但交易活跃度实则并未有显著下滑,嘉信衡量交易活性的指标 STAX 在四季度中仍居高位。

因此,嘉信交易收入四季度同比增长 22%,高基数下较三季度的 25% 有所放缓。其中日均交易笔数 827 万,同比增长 31%,衍生品交易笔数占比继续提升。

四、净利息:融资活动增加、NIM 超预期

净利息收入同比增长 25%,因高基数增长放缓。主要受益于高利率的融资融券交易增加,以及快速偿还了高资金成本的短期债务。

从息差收益率和规模拆分来看,生息资产规模同比微增 1%,息差收益率 NIM 同比环比分别提高了 0.5pct、0.06pct,小幅超市场预期,尽管 9 月、12 月分别有一次降息。

上季度公司将今年的息差收益率目标,从 2.65% 提高至为 2.75%,目前看全年实际息差表现显著超出目标。

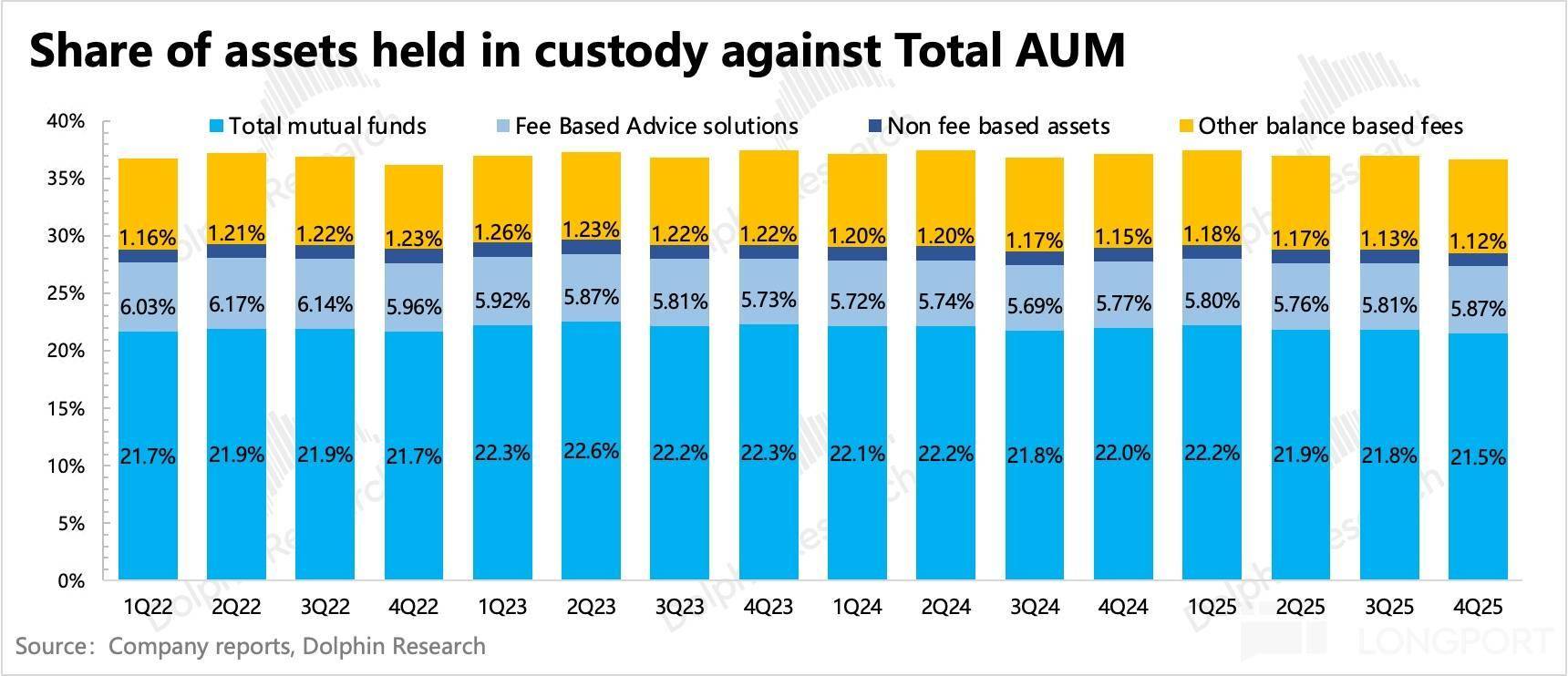

五、财富管理:继续靠规模的内生增长

资管业务四季度收入同比增长 15%,主要靠规模扩张拉动,综合费率同比几乎持平。出于降息预期的影响,用户将更多的资金投入了股票,交易间隙的闲钱则偏向投入到货基或者共同基金中,储蓄存款的占比进一步下降。与此同时,接受投顾服务的用户资金规模在四季度也有明显增加。

六、继续发挥规模效应,释放经营效率