深圳一卖家被查补税431万!跨境电商这三大高风险操作一定要注意

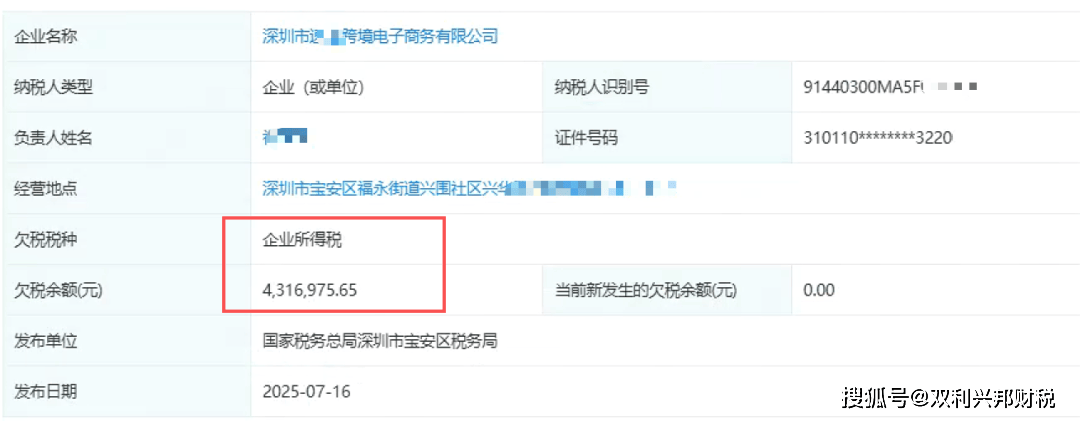

近期,深圳市某跨境电子商务企业因企业所得税历史合规漏洞,被税务部门追缴税款431万余元。

该企业曾入选宝安区外贸百强名单,却因税务合规管理缺失面临巨额补税,这一案例充分印证跨境电商行业已全面进入合规管控新阶段!

一、三大高风险操作的合规隐患与监管后果

1.买单出口:

买单出口作为跨境电商行业曾较为普遍的模式,在新规落地后,合规风险全面暴露。

根据新规要求,出口业务需明确实际委托出口企业信息,若未按规定填报,买单抬头方需承担对应企业所得税纳税义务,实际出口企业可能被抬头方违规申报数据,进而被税务部门认定为视同内销,需补缴增值税及企业所得税,违规操作的生存空间已被完全压缩。

2.个人账户收款:

随着金税四期系统全面上线及CRS管理的强化推行,税务、银行、海关等多部门已实现数据共享,构建起全维度监管网络。

跨境电商企业通过个人账户收取经营款项,若存在流水大额化、交易频繁化等特征,极易被监管系统标记。

即便资金操作涉及境外账户,也将通过CRS信息交换被纳入监管范围,企业面临追溯稽查及补税罚款的风险显著增加。

3.长期0申报:

根据规定,境内外电商平台需向税务部门全面报送店铺注册信息及销售数据,税务部门已实现对企业实际经营状况的精准掌握。

在此背景下,企业若持续进行增值税、企业所得税0申报,与平台报送数据形成明显背离,将构成明确的税务违规信号。

目前深圳地区已有大量跨境电商企业收到税务合规风险提示,针对此类行为的专项稽查已全面展开。

二、行业监管升级

自2024年起,税务部门已启动跨境电商出口合规专项检查,2025年15号、17号公告的相继实施,进一步构建起“平台报人—出口报货—数据控税”的监管闭环,标志着行业从“粗放式发展”向“精细化合规”转型的必然趋势。

监管部门通过数据穿透式管理,实现对税务、关务、资金流的全链条管控,企业竞争逻辑已从规模扩张优先转向合规稳健优先,任何侥幸违规行为都将面临严厉的监管后果。

三、企业合规应对

架构合规:优化企业组织架构设计,明确主体公司、店铺运营公司、退税主体等职能划分,厘清多主体间的业务协同与税务归属关系;

资金合规:全面规范外汇资金回款流程,摒弃个人账户收款模式,搭建符合监管要求的跨境资金结算渠道,确保资金流与业务流、发票流一致;

申报合规:根据业务实际选择9610、9710、9810等合规报关模式,严格按照15号、17号公告要求,如实完成纳税申报,杜绝长期0申报等违规情形;

专业赋能:依托专业财税服务机构,开展合规体系建设,结合政策要求优化税务筹划方案,在合规框架内降低税务成本与监管风险。

如果企业在财税合规建设中存在困惑,或需针对性解决电商合规相关问题,可咨询双利兴邦专业电商财税合规咨询服务,我们聚焦跨境电商全流程合规需求,以专业方案助力企业筑牢财税合规防线。