光大证券发布研报称,腾讯控股(00700.HK)25Q3实现营业收入1929亿元,同比增长15.4%

创始人

2025-11-15 03:40:12

光大证券发布研报称,腾讯控股(00700.HK)25Q3实现营业收入1929亿元,同比增长15.4%。Non-IFRS营业利润726亿元。公司新游管线充足,PC/海外游戏收入占比提升改善毛利率,元宝和AI Agent发挥社交生态价值,有望巩固流量护城河、提升长期广告估值中枢。考虑到海外游戏持续超预期增长,AI内部生产力工具驱动降本增效,公司主营业务稳健增长提供安全垫,估值具备性价比,光大证券维持“买入”评级,上调公司目标价至741港元。

截至2025年11月14日收盘,腾讯控股(00700.HK)报收于641.0港元,下跌2.29%,成交量1995.64万股,成交额129.01亿港元。投行对该股的评级以买入为主,近90天内共有17家投行给出买入评级,近90天的目标均价为736.08港元。国泰海通证券股份有限公司最新一份研报给予腾讯控股增持评级,目标价785港元。

机构评级详情见下表:

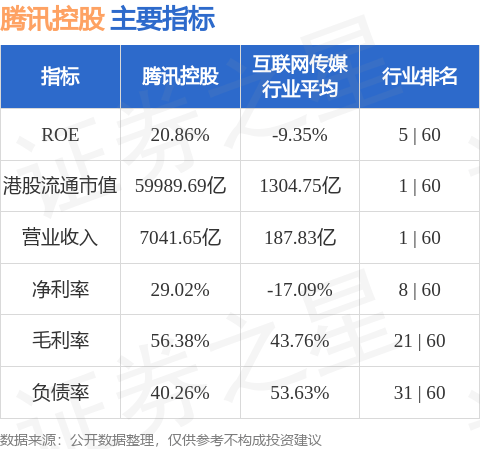

腾讯控股港股市值59989.7亿港元,在互联网传媒行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

原创 再...

玛丽娜·勒庞在总统选举民调中领先所有候选人15个百分点以上,“这打破了一种看法:选民看到代表国民联盟...

“清新福建·闽式生活”文旅推介...

人民网悉尼7月10日电(王泉骄)“清新福建·闽式生活”文旅推介会暨“多彩闽茶·香茗共品”闽茶澳大利亚...

新西兰:庆祝毛利新年

7月10日是新西兰毛利新年,新西兰各地举办多种庆祝活动,吸引许多市民参与其中。从2022年开始,毛利...

股票行情快报:南极光(3009...

证券之星消息,截至2026年7月10日收盘,南极光(300940)报收于13.99元,上涨0.14%...

濂溪区七品仓品牌折扣店(个体工...

天眼查App显示,近日,濂溪区七品仓品牌折扣店(个体工商户)成立,法定代表人为邓丹,注册资本1万人民...

福利来了!文汇河海音乐节官方合...

距“文汇河海音乐节”正式开唱仅剩两周,为保障各地乐迷的观演体验,音乐节组委会近日公布了首批官方合作酒...

夏促结束,折扣继续!Steam...

Steam夏促已经结束了,但你懂G胖的,原价是限时的,折扣才是永久的,来看看最近有什么值得入手的游戏...

博汇纸业:综合评估项目投资收益...

证券之星消息,博汇纸业(600966)07月10日在投资者关系平台上答复投资者关心的问题。 投资者:...

【日科化学:拟发行股份及支付现...

【日科化学:拟发行股份及支付现金收购亘元新材70.75%股权 股票复牌】日科化学公告,公司股票将于2...

紫金矿业中期利润分配:拟每10...

7月10日,紫金矿业(601899/02899)发布公告,公司拟向全体股东每10股派发现金红利4.2...