当AI开始“带货”,摩根大通详解ChatGPT测试广告背后的变现逻辑

研报称,这一转向并非偶然——面对接近10亿的周活跃用户中95%为免费用户的现状,以及未来八年高达1.4万亿美元的基础设施投入承诺,广告收入已从可选项变为商业必需。

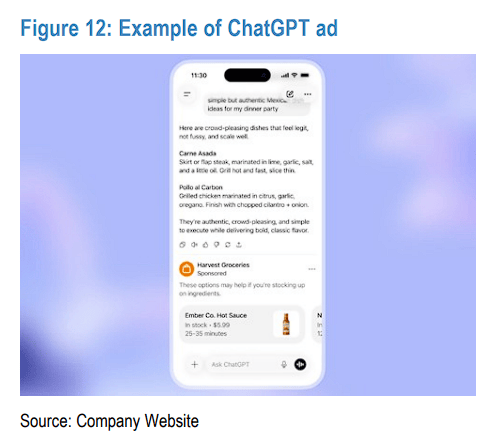

摩根大通分析指出,ChatGPT的广告模式将有别于传统社交平台的“注意力经济”,转而通过捕捉用户的高商业意图来获取更高的千次展示费用(eCPM)。目前ChatGPT约12%的查询具有搜索性质,且用户购买意向强烈。

该行认为,这一策略不仅旨在开辟新的收入流,更意在构建一个涵盖免费、Go(8美元/月)、Plus(20美元/月)及Pro(200美元/月)的清晰价值阶梯,通过广告体验倒逼用户向付费层级转化。

同时,摩根大通认为,作为首个在消费级应用中测试广告的主流大语言模型提供商,OpenAI的举措可能影响其用户增长率和竞争地位,但公司的管理纪律、品牌认知度和用户粘性将支撑其度过测试期。

商业化“三驾马车”驱动:广告是必然选择

摩根大通认为,OpenAI部署广告是基于三个关键因素的商业必然:

- 首先是庞大的免费用户基数。在ChatGPT约9亿的周活跃用户(WAUs)中,约95%为免费用户,在缺乏“免费增值”转化模型的情况下,维护如此庞大的用户群成本高昂。

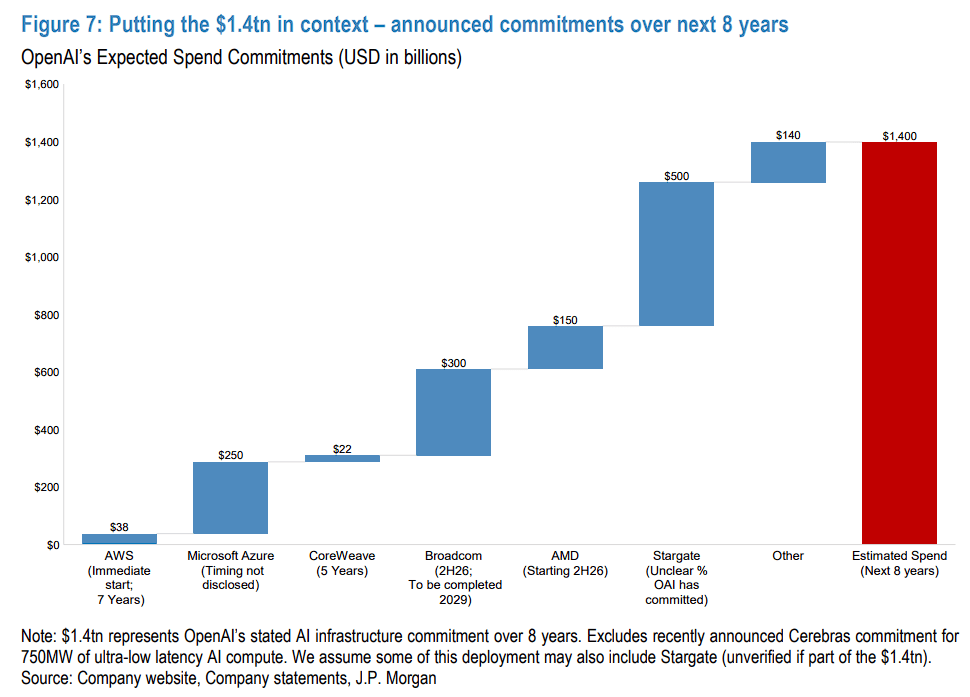

- 其次是惊人的资本开支压力。OpenAI已承诺在未来八年内投入1.4万亿美元用于AI基础设施建设,仅靠订阅和API收入难以覆盖这一巨额支出。

另外据The Information数据,公司亟需通过广告及购物业务在2027年创造超过100亿美元的额外收入。

- 最后是日益增长的商业意图。数据显示,ChatGPT已承载了约12%的搜索类查询,用户在进行产品研究和寻求建议时越来越依赖AI,这为广告植入提供了天然场景。

摩根大通认为,OpenAI的广告策略将核心聚焦于“用户意图”而非“用户注意力”。与社交平台通过最大化用户停留时间来变现不同,OpenAI的原则是“不优化ChatGPT的使用时长”。

这意味着广告将优先针对具有明确购买信号的查询(如产品查询、比较请求)进行展示。如果执行得当,这种精准的高意图匹配将比传统的展示广告产生更高的转化率和eCPM,同时维持用户信任。

摩根大通预计,这种模式将吸引寻求高投资回报率(ROI)的广告主,尤其是那些希望通过AI对话式互动来通过“购买漏斗”底部的品牌。

落地路径:从实验性预算到全行业渗透

研报指出,据媒体报道,测试将于2月初启动,初期仅面向少量广告主,每家承诺投入不足100万美元,并采用按展示付费(per-view)而非按点击付费的模式。

摩根大通预测,在初期阶段,OpenAI将主要通过吸引“实验性预算”来建立概念验证。主要目标包括TikTok、X、SNAP等社交和新兴平台的广告主,这些平台约占美国数字广告支出的13%。

如果OpenAI能证明其转化率优势,未来将有望从谷歌、Meta和亚马逊等巨头手中争夺零售(约1150亿美元)、快消(约650亿美元)、汽车和金融服务等核心垂直领域的预算。

此外,OpenAI面临着“自建还是外购”广告基础设施的选择。

研报称,虽然建立专有的广告技术(DSP/SSP、归因测量)长期来看经济效益更好,但耗时较长;而与The Trade Desk或Google Ad Manager等现有巨头合作虽能加速落地,却会牺牲利润率和控制权。基于管理层背景,摩根大通倾向于认为OpenAI会选择内部自建。

阶梯定价策略:用广告倒逼付费转化

引入广告的另一大战略意图在于重塑用户分层。摩根大通分析称,2026年测试广告的一个重要目标是将免费用户推向每月8美元的“Go”层级。

摩根大通认为,通过在免费版和Go版中展示广告,而保留Plus、Pro和企业版的无广告体验,OpenAI建立了一个明确的价值阶梯。

此举旨在将免费到付费的转化率从目前的约5%提升至7-8%(中个位数上限)。这不仅能增加订阅收入,还能筛选出高价值用户,优化整体收入结构。

上一篇:摩根大通私银称香港房地产信贷具吸引力 首选投资级信贷

下一篇:收据登报遗失格式