优质资产是核心 | 2025年11月住房租赁发展报告

观点指数 上海新规规范建设者之家,淡季效应下租金仍将维持调整态势2025年10-11月中央及地方主要聚焦于政策指引、管理规范、市场供给、存量盘活、权益保障等方面,出台新规或举办相关工作会议,以推动住房租赁市场的发展。现阶段,住房租赁政策重心从规模转向质量,无论是保租房供给优化还是运营规范,都凸显精细化导向。住宅租金表现上,2025年10月,50城住宅租金单价降至29.78元/平方米/月,环比跌幅从9月的3.06%扩大至4.39%,同比跌幅也从5.48%加深至8.91%。短期来看,四季度剩余的时间仍为传统租赁淡季,需求端难有实质性提振,淡季效应下租金仍将维持调整态势。

头部企业规模增长趋势未改,多元化扩张策略成主流 第三季度,泊寓新拓展房源7608间,新开业10089间。截至9月底,泊寓共运营管理28.0万间长租公寓,其中20.4万间已开业,已有13.3万间纳入保障性租赁住房。同时龙湖冠寓全国累计开业超300家门店,持续深耕一二线城市,其中纳保房源超7万间。保障性租赁住房已成为租赁企业重要的增长极。轻资产模式成为企业快速渗透市场的关键路径,通过品牌输出、委托管理、特许经营等创新形式,实现轻投入、快扩张。

国企主导批量供应,保租房成企业扩张主力产品据观点指数不完全统计,期内样本企业录得18个租住项目新开业,与上个报告期基本持平。城发美寓、城投宽庭、合肥承寓、瓴寓国际、融通融寓、万科泊寓、雅诗阁、有巢公寓、越秀星寓、招商伊敦公寓等多家租赁企业有新项目亮相。本期新增项目的产品类型覆盖白领公寓、人才公寓、服务式公寓、保租房等,满足不同人群的居住需求。

保租房REITs资本闭环再提速,成熟资产成资本核心锚点8只REITs底层项目出租率均维持在92%以上的高位,主要基于核心城市租赁刚需的支撑,已上市的底层资产项目多数位于北京、上海、深圳等人口密集型城市,需求端稳定性强。公募REITs之外,住房租赁资本市场持续活跃。期内新黄浦·筑梦城保租房持有型不动产ABS项目获上交所受理,拟发行规模11.94亿元。住房租赁资本市场已进入多元化金融工具协同、资产为王的发展新阶段。

上海新规规范建设者之家,淡季效应下租金仍将维持调整态势

10月28日,国民经济和社会发展第十五个五年规划的建议发布。其中提到,加快构建房地产发展新模式、优化保障性住房供给、因城施策增加改善性住房供给、建设安全舒适绿色智慧的“好房子”、建立房屋全生命周期安全管理制度等,以推动房地产高质量发展。

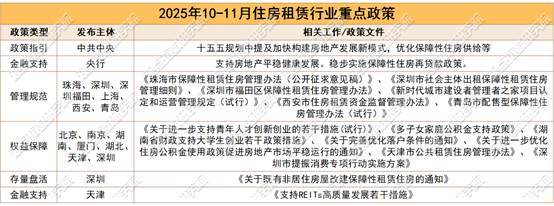

据观点指数不完全统计,2025年10-11月中央及地方主要聚焦于政策指引、管理规范、市场供给、存量盘活、权益保障等方面,出台新规或举办相关工作会议,以推动住房租赁市场的发展。

数据来源:观点指数不完全统计

地方层面,上海、深圳、珠海、西安等地政策聚焦行业管理规范,内容覆盖保租房全生命周期管理、项目标准化、资金监管等方向,针对性解决行业此前存在的运营不规范、资金风险等痛点。

其中,期内深圳及深圳福田区出台保租房管理相关文件,进一步明确社会主体出租保租房的操作规范,包括房源备案、租金上限(不高于市场参考租金90%)、配租条件等,让社会资本参与保租房运营有章可循。珠海的保租房征求意见稿则聚焦保租房全流程管理,从项目认定到运营监督形成闭环,推动保租房供给从普惠向精准匹配转变。

值得一提的是,10月20日,上海市政府印发《新时代城市建设者管理者之家项目认定和运营管理规定(试行)》,明确自2025年11月1日起施行,规范通过保障性租赁住房遴选方式筹措的相关项目。此次新规构建了“遴选-认定-改造-运营-复核”的七环节全周期管理体系,每个环节均明确刚性标准,确保项目从筹办到运营的全链条规范。

在源头遴选阶段,要求各区按“供需适配、职住平衡”的原则,优先在交通便利、配套成熟的租赁需求旺盛区域储备项目,从选址上保障实用性。同时明确中心城区以4人间为主且单床位月租金低至800元,房间必须配备卫浴与个人储藏空间,运营满一年需接受动态复核,不合格者需退还财政补贴等。

西安《住房租赁资金监督管理办法》则针对行业共性风险,建立监管账户+资金分级释放的安全体系。具体来看,《办法》将所有从事转租经营的住房租赁企业纳入监管。政策明确,单次收取租金超3个月或押金超1个月的资金需存入监管账户,按月释放给企业,同时允许企业足额支付房东租金后优先释放资金。这一规定既防范了长收短付、卷款跑路等行业乱象,又兼顾了企业运营灵活性,与9月施行的《住房租赁条例》形成政策呼应,推动行业资金监管常态化。

存量盘活上,深圳发布修订后的《关于既有非居住房屋改建保障性租赁住房的通知》,以进一步推进保障性租赁住房建设筹集工作,助力盘活闲置商办用房等存量房屋。

同时,多地通过精准赋能重点群体,提振租赁市场的需求活力。期内包括北京、南京、湖南、厦门、湖北、深圳等多省市的政策聚焦青年人才、多子女家庭等重点群体,通过公积金支持、落户优化、创业补贴等方式,强化租赁住房的权益保障,降低租房成本。

现阶段,住房租赁政策重心从规模转向质量,无论是保租房供给优化还是运营规范,都凸显精细化导向。

住宅租金表现上,观点指数筛选重点50城(包括北京、上海、广州、深圳、杭州、成都、武汉等城市在内),监测其住宅平均租金走势情况。

数据来源:同花顺,观点指数整理

2025年10月,50个城市住宅租金单价降至29.78元/平方米/月,环比跌幅从9月的3.06%扩大至4.39%,同比跌幅也从5.48%加深至8.91%。

分阶段对比可见,三季度以来租金下行压力持续累积。7月受毕业季效应支撑,50城租金环比跌幅仅0.07%,8月后淡季效应显现,跌幅扩大至0.39%。10月则进一步突破4%,形成淡季效应叠加供给冲击的加速下跌曲线。

其中,一线城市平均租金单价环比下跌6.95%至85.35元/平方米/月,对比上年同期下跌超10%,且北上广深四城均出现环比及同比双下滑。

同期,重点50城租金环比变动区间为-17.21%至2.3%,其中86%的城市租金出现环比下滑,90%的城市租金同比下跌,且跌幅区间为-29.38%至-0.53%。从50城内部来看,重点城市住房租赁市场在传统淡季效应叠加供需结构调整的双重影响下,租金下行压力持续释放且呈扩散态势,市场供需失衡的矛盾正进一步显现。

短期来看,四季度剩余的时间里仍为租赁传统淡季,需求端难有实质性提振,淡季效应下租金仍将维持调整态势。

中长期来看,随着保租房供应逐步进入平稳期,叠加人口净流入核心城市的租赁需求支撑,核心城市优质房源的抗跌性将凸显,上海、深圳核心地段的优质资产仍具备中长期配置价值。

头部企业规模增长趋势未改,多元化扩张策略成主流

住房租赁运营商层面,2025年头部租赁企业规模增长趋势未改,行业竞争已进入多维能力比拼阶段。

我爱我家第三季度业绩显示,截至三季度末,相寓在管房源约达33万套,相较年初增加约2.7万套。不过相寓第三季度单季度GTV同比下滑5.6%至51亿元,前三季度GTV同比下滑3.5%至137亿元。

从数据来看,以相寓为代表的分散式租赁企业管理房源规模稳步提升,但GTV的下滑反映出租赁交易单价或成交套数面临压力,这或与市场租金调整、供需关系变化有关。

同期,泊寓通过保租房深度绑定、渠道多元拓展与产品分层布局,实现规模、效率、收益的增长。具体来看,第三季度,泊寓新拓展房源7608间,新开业10089间,截至9月底,泊寓共运营管理28.0万间长租公寓,其中20.4万间已开业,已有13.3万间纳入保障性租赁住房。

值得一提的是,多元化扩张策略成主流。泊寓通过多种渠道拓展房源,深化与各地国资平台合作的基础上,进一步丰富资源获取渠道。第三季度新拓房源中,来自互联网、建材行业等非国企的房源占比达到41%。

经营效率上,截至9月底,万科泊寓在管房源出租率为94.3%,1-9月租赁住宅业务实现营业收入同比增长4.4%至27.4亿元。

同时,据龙湖冠寓官微披露,目前其全国累计开业超300家门店,持续深耕一二线城市,其中纳保房源超7万间,保障性租赁住房已成为租赁企业重要的增长极。

整体来看,头部企业凭借品牌、运营和资源优势持续扩大市场份额,行业层级固化特征日益明显。同时轻资产输出、国企合作、企业定制等多元化成为企业扩张的重要方式。

随着租购并举住房制度的深入推进,住房租赁企业正从规模扩张向精细化运营转变,未来有望继续实现规模、效率与收益的协同增长。

数据来源:观点指数不完全统计

与此同时,期内凯德集团宣布旗下雅诗阁在奥地利维也纳和西班牙塞维利亚签署七个新项目特许经营与管理协议,欧洲业务增至64个物业、约8500套公寓单元,全球管理规模突破1000个物业、17.5万套公寓。

聚焦内地市场,雅诗阁继续布局中国高端市场,签约福建三江一号项目,打造127间高端服务公寓,计划2028年投入运营。同时,期内凯德集团完成对北京顺义新国展区域和光瑞府独栋商业项目的收购,计划将其改造为服务式公寓,并引入旗下"馨乐庭"品牌。

从企业布局住房租赁市场的表现来看,轻资产模式成为企业快速渗透市场的关键路径,通过品牌输出、委托管理、特许经营等创新形式,实现轻投入、快扩张。同时,政策导向持续强化,保租房布局、非居改保等动作成为国企与头部企业的标配,商业改公寓、酒店改长租等模式既能降低供给成本,又能提升资产利用效率。

老牌运营商实现稳定经营之外,据观点指数不完全统计,10-11月住房租赁市场迎来多个新品牌集中亮相,租住产品类型覆盖大众化保障到中高端改善的全链条供给体系。

其中,国企/国资背景企业仍是供给主力,西安安居推出的“乐漾”聚焦本地新市民、青年群体,建元资管的“瑞元里”主打合规化运营与存量资产盘活。

广电城市服务全新长租公寓品牌“迹寓”首个旗舰项目“迹寓·智谷”在广州天河智慧城核心区域正式开业。项目定位中高端,面向都市青年及科技创新人才。

同时,城投宽庭旗下“宽岚”品牌落地上海豫园核心板块,以高品质居住与增值服务切入高端服务式公寓市场,“凯悦嘉迎”则聚焦商务长住与品质改善客群,通过独立功能分区、酒店级配套服务填补中高端长住酒店细分空白。

新品牌的核心竞争力集中于品质提升与合规运营两大维度,与十五五规划推动房地产高质量发展的主线同频。

国企主导批量供应,保租房成企业扩张主力产品

新增项目开业层面,据观点指数不完全统计,期内样本企业录得18个租住项目新开业,与上个报告期基本持平。

数据来源:观点指数不完全统计

其中,城发美寓、城投宽庭、合肥承寓、瓴寓国际、融通融寓、万科泊寓、雅诗阁、有巢公寓、越秀星寓、招商伊敦公寓等多家租赁企业有新项目亮相,样本企业持续加大住房租赁市场投入。

本期新增项目延续“国企扛旗、多元补位”的主体分工。合肥承寓、郑州城发美寓等国企背景企业均有新项目落地,这类项目普遍纳入保租房或人才公寓体系,对接新市民、青年人才的住房需求,依托政策支持实现批量开发与集中入市。

其中,合肥承寓以5个新增项目数成为本期开业项目数最多的样本企业。同时,今年下半年合肥承寓集中发力,迎来山湖云筑社区、雍润府社区、朗拾社区、西宸原著社区、天珺社区、云起星辰社区、尚宸院社区、世界城社区等8大租赁社区陆续开业,推动合肥市保障性租赁住房加快向规模化、品质化供给迈进。

截至9月底,其已累计筹集房源超5.7万间/套,运营项目47个,累计服务客户约30万人,覆盖合肥主要城区。

聚焦项目类型,本期新增项目的产品类型覆盖白领公寓、人才公寓、服务式公寓、保租房等,满足不同人群的居住需求。

其中,保障性租赁住房已确立其绝对主导地位,逐步成为租赁企业扩张的核心产品。

举例来说,隆科·凫寓保租房项目第三批次房源登记时间为11月7日-11日,本次配租房源共330套/间。项目所属区域市场租金约为16.49元/平方米/月,项目租金为13.78元/平方米/月,相当于该街道的市场租金水平的83.57%。

据观点指数了解,该项目是瓴寓国际与成都隆科凫邦置业有限公司合作开发的保障性租赁住房项目。

同时,期内亮相的欣寓云璟里是有巢公寓与宁波海曙区属保租房平台海欣控股集团携手打造的大型保障性租赁住房社区,总建筑面积为4.6万平方米,可提供918套租住房源。

随着“十四五”收官与“十五五”规划启动,保租房供给将从增量扩张转向提质升级,重点一二线城市仍将是供应核心,运营商与地方国企/政府平台的政企合作模式将持续主导。保租房不仅是解决民生住房问题的关键载体,更逐步成为租赁市场的压舱石。

从区域市场表现来看,本期合肥、郑州、成都等新一线城市成为供应核心,同时上海、广州等核心一线城市新增项目聚焦租住品质升级。

值得一提的是,除了上文提及的城投宽庭以“宽岚”品牌布局高端服务式公寓外,外资代表企业雅诗阁延续精准下沉与品牌输出的策略,期内在珠海、合肥等地有新增中高端公寓项目开业。

保租房REITs资本闭环再提速,成熟资产成资本核心锚点

公募REITs层面,期内已上市的8只住房租赁REITs先后披露了2025年第三季度业绩表现。

数据来源:基金业绩,观点指数整理

2025年第三季度8只住房租赁REITs合计实现收入1.95亿元,合计净利润约5662.98万元,较上季度分别增长8.33%和5.64%,整体展现出保租房资产在核心城市租赁刚需支撑下的运营韧性。

但个体表现显著分化,收入的环比增速跨度从-3.69%至50.27%不等,净利润环比变动区间覆盖-121.21%至186.64%,核心差异源于资产扩容、运营效率与资产老化等多重因素。

具体来看,环比第二季度,除华夏基金华润有巢REIT单季度收入出现轻微下滑外,其他7只REITs收入均实现上涨。同期受区域市场供需调整影响,该REIT净利润环比下滑4.66%。

高增长梯队中,华夏北京保障房REIT以收入及净利润环比分别增长50.27%和33.96%,其核心驱动力来自扩募资产的并入。通过购入北京房山、通州等多个优质保障房项目,其持有的资产规模与可出租面积显著提升,叠加北京租赁市场的强需求支撑,实现规模与效益同步增长。

招商基金蛇口租赁住房REIT净利润环比激增186.64%,环比涨幅居首,主要与其上半年的财务表现基数较低有关,同期收入环比增长6.09%。汇添富上海地产租赁住房REIT同样表现亮眼,收入与净利润环比分别增长8.40%和86.34%,上海核心区位的租金稳定性与政策扶持资金的补充,共同推动盈利效率的大幅提升。

同时,国泰君安城投宽庭REIT凭借上海核心区规模化资产优势,单季度收入及净利润数值均位居首位,两者环比分别增长3.64%和6.11%

而华泰苏州恒泰租赁住房REIT成为唯一亏损的REIT,净利润从上季度的442.57万元,下跌至-93.86万元,环比下跌121.21%,尽管其底层资产出租率仍高达97.26%(按出租面积计),但底层资产运营超12年,设施老化导致维护成本大幅上升,直接侵蚀盈利空间。

另外,作为衡量投资者回报的关键指标,8只租赁住房REIT年化现金流分派率介于2.31%-3.96%之间。汇添富上海地产租赁住房REIT以3.96%的年化分派率居首,国泰君安城投宽庭保租房REIT、华泰苏州恒泰租赁住房REIT以及招商基金蛇口租赁住房REIT紧随其后,分派率均超3%。而华夏北京保障房REIT虽收入与净利润规模可观,但受市值波动影响,年化现金流分派率仅2.31%,处于区间下限。

数据来源:基金业绩,观点指数整理

高出租率是业绩稳健的核心支撑,2025年9月底,8只住房租赁REITs整体平均出租率达95.97%。

8只REITs底层项目出租率均维持在92%以上的高位水平,主要得益于核心城市租赁刚需的支撑,已上市的底层资产项目多数位于北京、上海、深圳等人口密集型城市,需求端稳定性较强。同时,得益于保租房相对市场化租金的价格优势,在租赁市场承压期形成了天然的需求安全垫。

其中中金厦门安居REIT以99.25%的出租率领跑,其持有的园博公寓和珩琦公寓项目月末出租率分别为99.19%和99.32%。

红土深圳安居REIT、华泰苏州恒泰租赁住房REIT紧随其后,整体出租率分别达97.96%和97.26%,为收入增长奠定坚实基础。

租金收缴率同样表现亮眼,中金厦门安居REIT、红土深圳安居REIT、国泰君安城投宽庭保租房REIT、华夏基金华润有巢REIT、招商基金蛇口租赁住房REIT等多个基金整体租金收缴率均超99%,租户质量与回款管理维持稳定。

数据来源:同花顺,观点指数整理

二级市场表现上,已上市8只REITs短期受市场环境影响出现阶段性调整,个体间因底层资产区位、运营质量差异呈现明显分化。

2025年11月18日当日,8只REITs涨跌分化,5只下跌、3只上涨,整体波动幅度控制在1%以内,体现出较强的抗波动能力。

拉长至月度与季度周期,近三月8只REITs全部录得负收益,平均跌幅为4.1%,华夏基金华润有巢REIT跌幅最大。近一月市场情绪回暖,除华夏基金华润有巢REIT出现下跌外,其余7只均实现正增长,红土深圳安居REIT涨幅领先,华夏北京保障房REIT、中金厦门安居REIT涨幅也超2%。短期波动主要受资本市场整体环境、REITs市场供求关系等因素影响,并未改变保租房资产的核心价值逻辑。

数据来源:观点指数不完全统计

值得一提的是,10月底,华夏基金华润有巢REIT扩募申请历经近一年审核后正式通过,成为市场第二单获批通过的住房租赁REITs扩募项目,该REIT的扩募申请于2024年11月11日获上交所受理。

公募REITs之外,住房租赁资本市场持续活跃。

其中,上海新黄浦实业集团股份有限公司的“新黄浦·筑梦城保租房持有型不动产ABS项目”于2025年10月24日获得上交所受理。该项目以新黄浦·筑梦城闵行区梅陇镇项目为底层资产,拟发行规模11.94亿元。

新黄浦·筑梦城梅陇社区于2020年4月启动建设,2023年2月正式入市供应,总建筑面积约7.7万平方米,包含6栋23-24层住宅及商业配套。

值得注意的是,该底层资产曾于2024年1月被新黄浦规划为公募REITs底层资产,计划发行规模不低于8亿元,此次转向ABS类型产品且发行规模提升至11.94亿元,本质是企业根据资产特性与市场环境的灵活选择。

相比公募REITs对资产规模、分派率等的严格要求,持有型ABS对资产组合灵活度更高。因此,对于暂未达到公募REITs规模或收益要求的成熟保租房资产,可先通过ABS实现部分资金回笼,待资产规模扩大、分派率达标后,再转向REITs实现权益退出。这种ABS培育到REITs上市的阶梯模式,将为更多企业的保租房资产提供资本化出口。

10月29日,建信住房租赁基金在上交所举行建信长租扩募挂牌仪式,宣布市场首单持有型不动产ABS扩募份额正式上市。

除此之外,由上图表可知,地方国资主导的租赁主体(如南京新居、杭州安居、广州安居等)联合头部金融机构,通过住房租赁债券、ABS、REITs、CMBS等多元工具实现高效融资。整体来看,政策红利与资产稳定性共同推动行业金融生态成熟,为租购并举制度提供坚实的资本支撑。

总结来看,住房租赁资本市场已进入多元化金融工具协同、资产为王的发展新阶段。未来,随着更多成熟保租房资产通过多元化工具对接资本,将进一步丰富保租房投融管退链条,推动行业从政策驱动向政策+资本双驱动转型。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。