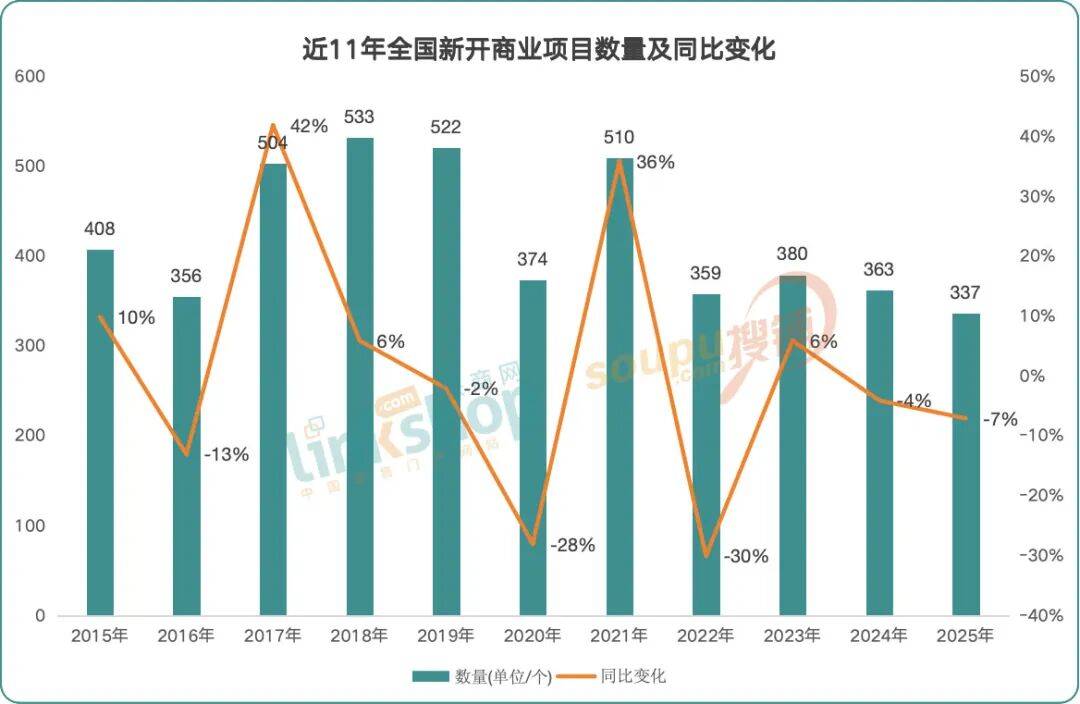

2025年全国新开337个购物中心,创11年新低

出品/联商网

撰文/李高

商业地产进入存量时代,行业由“增量扩张”向“存量优化+价值深耕”的高质量发展新阶段特点愈发明显,首要体现在供应市场的变化。

据联商网统计,2025年全国开业的商业项目共337个(不含专业市场、酒店及写字楼,商业建筑面积≥2万㎡),新增商业建筑面积2617.05万㎡,平均单体建筑面积约7.77万㎡(总表见文末)。

这是自2015年以来,近11年开业数量最低的一年,体现了行业“提质减量”的整体趋势。

01

资源向高线城市集中

1、华东区域领跑全国

从区域分布来看,华东、华南、华北仍是商业项目开业的核心区域,资源集中度进一步提升。

华东地区:以137个开业项目、988.24万㎡新增体量领跑全国,占比达41%,是绝对的供应主力。上海、杭州、南京、苏州等城市贡献了大量优质项目,如上海虹桥前湾印象城MEGA(26万㎡)、杭州城北招商花园城(24万㎡)等。

华南地区:以56个项目、459.66万㎡体量位居第二,占比17%。深圳、广州表现突出。深圳K11 ECOAST(22.85万㎡)、广州聚龙湾太古里等高能级项目入市,进一步巩固了区域商业地位。

华北地区:开业40个项目,新增体量313.27万㎡,占比12%。北京以21个项目成为全国开业数量最多的城市,隆福寺二期、友谊商店焕新等存量改造项目成为亮点。

华中、西南、西北、东北:分别开业37个、39个、21个、7个项目,占比依次为10%、11%、7%、2%,整体呈现“核心城市群领跑、区域精准补位”的格局。

2、北京、深圳、上海排名前三

从城市维度看,北京、深圳、上海等核心城市仍是商业项目开业的主战场,同时苏州、杭州等新一线城市表现亮眼。

北京以21个项目位居榜首,深圳、上海紧随其后,TOP10城市合计开业138个项目,占全国总量的37%,资源向高能级城市集中的趋势愈发明显。

3、中小体量为主,大体量稀缺

2025年开业项目的体量分布呈现“中小体量为主、大体量稀缺”的特点,行业更注重精准定位与运营效率。

2-5万㎡:占比37%,是最主流的体量区间,多为社区商业或区域型购物中心,如北京大兴欣辰大地(11万㎡)、深圳南山十亩地(2.5万㎡)等。

5-10万㎡:占比34%,以区域型购物中心为主,是市场供应的中坚力量。

10-15万㎡:占比20%,多为城市级商业综合体,如深圳怀德万象汇(18万㎡)、广州K11 Select(8.1万㎡)等。

15万㎡以上:占比9%,以超大型城市综合体为主,如上海虹桥前湾印象城MEGA(26万㎡)、郑州郑东万象城(24.1万㎡)等,数量虽少但影响力突出。

此外,2025年也有不少体量小于2万㎡的新开商业项目。如嘉兴翼时空·嘉兴1921、龙湖上海江桥欢肆、广州外商新天地、天津嘉里汇B馆、雅安联欣奥特莱斯、咸阳秦都万达广场B馆、深圳太子湾招商花园城VILLA、上海传媒港花园里南区、阳泉京东奥莱等。

02

呈现四大鲜明特点

1、企业TOP10:万达仍居榜首但优势收缩

2025年,头部商管企业的竞争格局延续“万达领跑、强者恒强”的态势。珠海万达商管依旧以20个开业数量占据榜首,但相比以前的优势在减弱;华润万象生活近年来发展迅速,虽未超越万达,但凭借稳健布局跻身行业前列,行业马太效应进一步加剧。

同时,头部企业的战略分化愈发明显,从“规模比拼”逐步转向“质量与效率并重”的高质量发展赛道。

从TOP10企业的整体表现来看,核心呈现四大鲜明特点,深度反映出2025年商业地产头部商管的竞争逻辑与发展趋势:

第一,万达领跑地位稳固,轻资产模式与品牌号召力成核心支撑。珠海万达商管以20个开业项目蝉联榜首,作为全球领先的商业不动产轻资产运营管理平台,其背后依托万达37年的商业管理文化与强大的品牌影响力,稳居全国商业不动产运营领域首位。

同时,2025年珠海万达商管CEO,进一步强化运营体系,在行业整体降速提质的背景下,依旧保持稳健的扩张节奏,且项目布局兼顾核心城市与下沉市场,企业标准化运营模式大幅降低了扩张成本,确保了开业项目的成活率与运营稳定性,这也是其能够持续领跑的核心原因。

第二,华润、龙湖紧追不舍,差异化布局打造核心竞争力。华润万象生活与龙湖商业均以16个项目并列第二,虽未超越万达,但展现出强劲的发展势头,且两者均走出了差异化的高质量扩张路径。

尤其是风头正盛的华润万象生活,始终以核心区位和优质产品线为依托,兼顾重奢与区域商业,同时加速轻资产外拓,提前超额完成“十四五”轻资产外拓目标,其第三方在营项目盈利效率显著提升,运营硬实力突出。据联商网统计的年全国拟开商业项目数据显示,华润有望超越万达成为2026年企业新开商业项目的“数量王者”。

第三,战略分化明显,从“规模扩张”转向“质效优先”成行业共识。除华润外,头部商管整体放缓开业速度,由过去的“求快”扩张模式,转向“求稳、求质”的发展路径。万达虽保持规模领先,但也通过组织架构优化、强化运营管理,提升单个项目的盈利质量;华润聚焦高质量扩张,锁定核心城市与优质标的,拒绝盲目下沉;龙湖则将战略重心转向存量调改,投入资金进行“一店一策”的精细化改造,提升存量资产价值;印力等专业运营商则进一步向市场化大资管平台转型,通过发行REITs实现“投-融-管-退”闭环,成为行业高阶竞争的核心方向。

2、从“规模扩张”转向“价值深耕”

2025年,存量改造再开业项目成为行业重要增量,全年约70个项目为存量焕新,占比超20%,印证了“存量优化”的行业共识。

且呈现了不同的特点,如北京隆福寺二期、友谊商店焕新、中关村大融城等项目,通过“文化+商业”的模式实现老地标新生;上海的虹口今雨荟(原搜乐城)、星邻·生活荟(原家乐福)等项目,则通过业态调整与空间升级激活存量资产;深圳的N城市广场INCITY PARK(原深圳城市广场)、PAFC MALL(原平安金融中心PAFCmall)等项目,通过品牌焕新与场景重构提升资产价值。

存量改造项目的增多,不仅缓解了新增供应压力,更推动行业从“规模扩张”转向“价值深耕”,因而运营能力成为资产增值的核心驱动力。

3、奥特莱斯的多元化发展

2025年,奥特莱斯也是增量市场最重要的业态之一,全年新开23家奥莱项目。同时在业态和模式上也加速创新,告别传统远郊单一折扣模式,形成传统奥莱、城市奥莱、精品度假奥莱多元共生的新格局。

其中,城市奥莱快速崛起,以荟品仓为代表的仓储式城市奥莱成为行业新亮点,其以全自营、源头直采模式主打1-3折亲民价格,采用开放式仓储布局,选址聚焦城区核心区与社区商圈,体量多为1-3万㎡,适配居民日常高频消费需求,2025年全国门店已超50家,成为存量商场改造的热门选择,与BIGOFFS、胜道仓等共同推动了折扣零售场景化升级。

与此同时,头部商管企业加速入局。如华润万象生活在2025年推出了首个奥莱项目——东莞万象滨海购物村,这也是其继万象城、万象天地、万象汇后的又一商业产品线。该项目选址东莞滨海湾新区,体量约10万㎡,以“精品奥莱+微度假”为定位,打造南法假日风格街区,打破传统奥莱低价标签,引入78家华南奥莱首店、35家全国奥莱首店,首日客流近12万。

传统奥莱方面,杉杉商业、砂之船、百联等头部企业仍占据主导,持续深耕远郊与文旅板块。尤其是杉杉商业,2025年新开了长沙和武汉两个奥特莱斯,成为单年开业数量最多的连锁奥莱企业,也进一步稳定了其行业“数量王者”的地位。

▲武汉杉杉奥特莱斯

4、经营内容创新

在增量收缩、竞争加剧的背景下,2025年开业商业项目彻底告别“同质化内卷”,从“规模比拼”转向“价值突围”,无论是项目定位、场景打造,还是经营模式、运营手段,都涌现出一批极具标杆性的创新实践。

一方面,业态融合+场景重构,打破传统商业边界。比如成都大魔方招商花园城打造“商业+文体+科技”的融合场景,联动周边文体场馆,引入沉浸式剧场、体育体验中心等业态,同时上线AI智能导购体“魔玩小主”,实现智慧服务与场景体验的深度结合,开业首月文体类消费占比达22%。

另一方面,继续深化首店的力量。首店经济仍是2025年商业经营的重要抓手,但不同于以往“单纯引入首店”,标杆项目更注重“首店质量+品牌联动+长期运营”,提升首店效应与品牌粘性。比如上海虹桥前湾印象城MEGA引入26家全国首店、48家上海首店,通过举办首店开业活动、品牌联动展览等,提升首店曝光度。

▲上海虹桥前湾印象城MEGA

此外,北京隆福寺二期延续传统风貌,融入VR影院、XR艺术中心等科技体验业态,打造“艺术+科技”的文化商业地标;广州聚龙湾太古里则以“岭南文化+国际时尚”为核心,成为城市文化新名片;深圳K11 ECOAST以“海洋生态”为主题,打造沉浸式消费场景;上海张江陆悦天地联动迪士尼推出玩具总动员30周年首发展,成为亲子消费新地标等项目,均为商业地产注入了新活力。