2025年中国快消品市场研究报告

2025年中国快消品市场迎来转折点。

根据贝恩公司与消费者指数联合发布的《2025年中国购物者报告,系列一》,在经历2024年增速仅为0.8%的平缓表现后,2025年一季度快消品市场实现2.7%的同比增长,迎来“开门红”。

这一增长主要由销量驱动——一季度销量同比增长5.3%,而平均售价同比下降2.5%,显示“消费平替”趋势仍在深化。

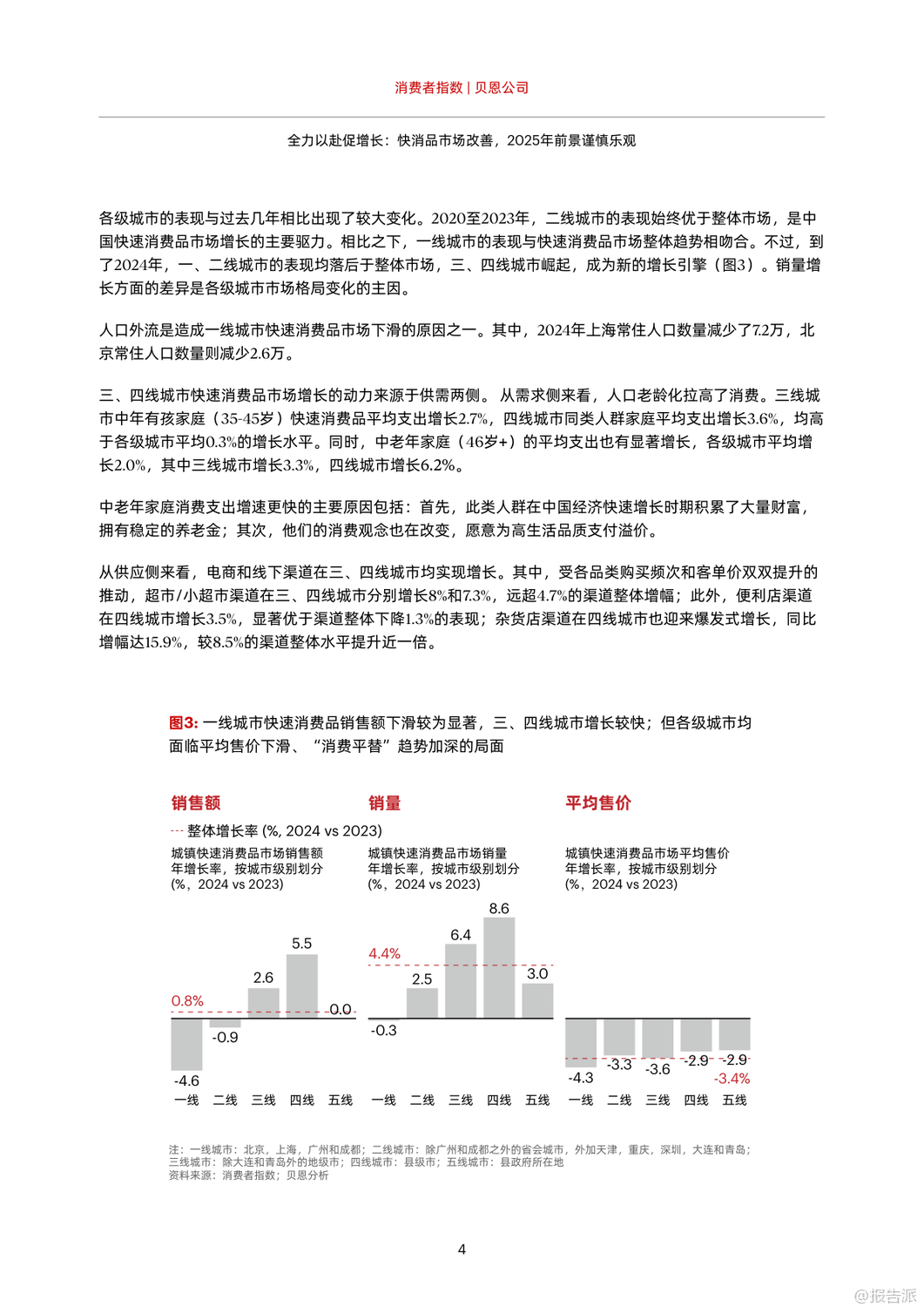

从城市层级看,市场格局发生显著变化。

过去由一二线城市主导的增长模式正在被打破,2024年起,三、四线城市成为新的增长引擎。

这背后既有需求侧因素,如中老年家庭消费意愿增强(四线城市46岁以上家庭支出增长6.2%),也有供给侧推动,如电商、杂货店、便利店等渠道在下沉市场的快速扩张。

以蓝月亮为代表的品牌,正是通过战略性布局下线城市,实现了超5%的增长。

品类表现呈现“双速分化”。

家庭护理类目在2024年增长2.4%,2025年一季度增速进一步提升至6.1%,成为领头羊,其中面巾纸、衣物洗涤用品和厨房清洁用品需求旺盛。

个人护理类目在2024年连续三年下滑后,2025年一季度逆势增长4.0%,主要靠销量拉动。

包装食品增长稳定,方便面因满足便利性需求,一季度销售额增长7.4%。

而饮料类目整体仅增长0.5%,虽有果汁(+16.6%)、即饮茶(+5.7%)等健康品类表现亮眼,但牛奶、酸奶持续下滑,拖累整体表现。

渠道方面,线上线下呈现冰火两重天。

抖音电商持续抢夺市场份额,已成为仅次于淘宝/天猫的第二大平台,拼多多也实现11%的双位数增长,而传统综合电商平台则持续萎缩。

线下渠道中,零食集合店、折扣店等新型业态在下沉市场快速渗透,仓储会员店(如山姆)凭借高性价比和优质体验保持增长。

相反,O2O即时零售渠道持续下滑,2025年一季度下降31%。

品牌竞争格局进一步向本土品牌倾斜。

2024年,本土品牌整体市场份额已达76%,并在近半数品类中持续抢占外资份额。

新锐品牌通过健康化、功能化创新在果汁、冲泡咖啡、营养保健品等领域快速崛起。

而外资品牌仅在婴儿配方奶粉、饼干、糖果等少数品类实现反攻。

展望2025全年,报告认为市场前景“谨慎乐观”。

品牌商需应对“消费平替”常态化的挑战,重新思考高端化战略的有效性。

贝恩提出“价值要素金字塔”模型,建议品牌不仅要在价格和功能上竞争,更要通过健康、环保、情感共鸣等高阶价值建立差异化壁垒。

未来,能否精准把握下沉市场需求、平衡高端与大众市场布局、并借助AI等新技术实现敏捷创新,将成为品牌制胜的关键。

出品方:贝恩

发布时间:2025年

文档页数:28页

本文由【报告派】研读,输出观点仅作参考。精品报告来源:报告派