终于,花呗、白条要彻底变了!

温馨提示:

最近来了很多新同学,

蓝字」,

右上角「···」,

将奇果酱「」,

以免错过重要消息哦~

相信很多同学都有这样的经历。

点个外卖,结算时看到「月付立减 X 元」的诱惑,点击后殊不知已悄然开通了一个信贷产品。

打个滴滴,支付完成页面上的「打车金」旁边可能就是「借钱」入口,一不小心就误触。

甚至在缴纳水电费时,都可能被「分期付更划算」的弹窗所包围。

如今,从电商购物到出行打车,从生活缴费到内容消费。

各类 App 的角落,似乎总潜伏着借贷产品的身影,始终无法绕开。

更可气的是,这些产品设计充满了「小心机」。

默认勾选、弹窗推送、前置推荐……

用户稍不留神,就可能「被开通」信贷服务,甚至在逾期后才惊觉自己背上了贷款。

更离谱的操作是,一笔小小的消费订单,背后可能被拆分给多家放贷公司联合出资。

这让人不禁感叹,宇宙的尽头难道真的只剩放贷了吗?

好消息是,在经过了这么多年的群魔乱舞后,这种营销乱象终于要被套上「紧箍咒」了。

没错,官方终于颁布了针对小额信贷产品的「史上最严」新规。

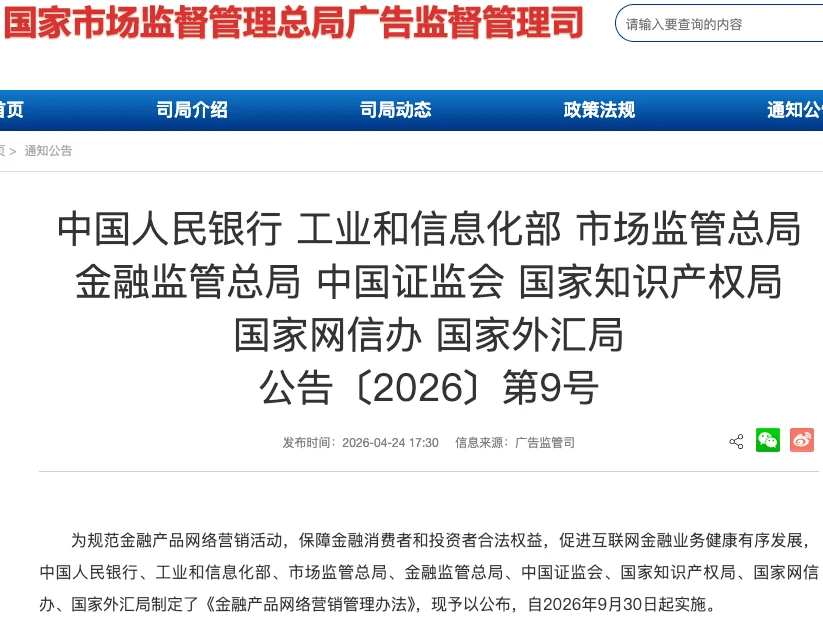

近日,中国人民银行、工业和信息化部、市场监管总局、金融监管总局等八部门。

联合印发了《金融产品网络营销管理办法》(以下简称《办法》)。

基于此,大家所熟悉的明星产品。

如花呗、白条、以及附属于各大出行和外卖平台的月付类产品,将迎来重大调整。

(图源 IT 之家)

按照官方文件的要求,《办法》将于 2026 年 9 月 30 日起正式施行。

众所周知,这些年的诱导式捆绑之所以被网友们深恶痛绝。

背后无非是平台利用支付的高频属性,让用户在没有独立思考和充分知情权的情况下,被忽悠着办理了贷款业务。

对用户来说,这是一种极不负责的短视行为。

因此,此次《办法》用「禁止性条款」终结了互联网平台为了 KPI 不择手段互害的行业潜规则。

其中争议最大、同时也是最受普通大众关注的,就是官方划定的「两条高压红线」。

(图源国家市场监督管理总局官网)

第一个禁令,就是强制禁止捆绑展示。

新规要求,支付机构的收银台页面上。

支付工具(银行卡和账户余额等)必须与花呗、白条、月付等各类产品强制物理隔离圈层展示。

平台必须要优先展示正常的支付工具,更不能使用「优惠支付」「便捷支付」等诱导性混淆文案。

同时,严禁默认勾选、弹窗推送和前置推荐等手段去诱导用户被动开信贷。

这意味着以后各大平台为了吃几十块返利而默认给你打钩、诱导开通借贷的现象将会彻底消失。

如果开通了,那绝对就是用户本人真实的完全自主意愿。

第二个禁令,则是强制禁止各种违规营销。

《办法》明文规定所有的贷款、资管类产品。

以后都不得使用「低门槛」「秒到账」「低利率」等极具煽动和误导性的话术。

除了不能故意弱化金融风险外,官方还严令在涉及分期付款时,不得只片面宣传首期费用优惠来诱导消费。

如果确实需要贷款,那么必须要让用户看清楚全年真实的年化利率、每月费用。

以及综合服务费的总成本,才能完成页面的最终使用流程。

需要再次强调的是,新规并非「一刀切」地禁止信贷产品出现。

而是要求其在收银台的非支付工具区域进行独立、清晰的展示。

在用户充分知情并主动选择的前提下,依然可以使用这些服务。

总体来看,《办法》的出台,无疑是对整个互联网金融生态的一次深度重塑。

对于平台来说,以后将掀翻原有的不健康模式,彻底跳出「无序放贷、无限下沉」的恶性竞争怪圈。

而对于普通用户来说,往后在网购、点外卖、打车出行时。

不再需要提心吊胆,生怕一个不留神就「被开通」各种月付、分期服务。

总之,就让我们一起等待新规的正式实施吧!