高盛发布研报称,美图公司(01357.HK)公布影像与设计产品收入,同比升34%至8.52亿元人民币

创始人

2026-05-08 15:35:09

高盛发布研报称,美图公司(01357.HK)公布影像与设计产品收入,同比升34%至8.52亿元人民币。首季生产力工具收入同比增长45%,休闲工具收入同比增长36%。该行认为,付费订户数量的增长是关键驱动因素。截至2026年3月底,付费订户总数达1,790万户,去年同期为1,690万户。该行指,美图受惠于AI功能提升及AI代理的整合,对付费用户数量及每用户平均收入的增长均持正面看法; 维持对公司“买入”评级; 目标价维持14.3港元。

投行对该股的评级以买入为主,近90天内共有12家投行给出买入评级,近90天的目标均价为9.23港元。国泰海通证券股份有限公司最新一份研报给予美图公司增持评级,目标价8.56港元。

机构评级详情见下表:

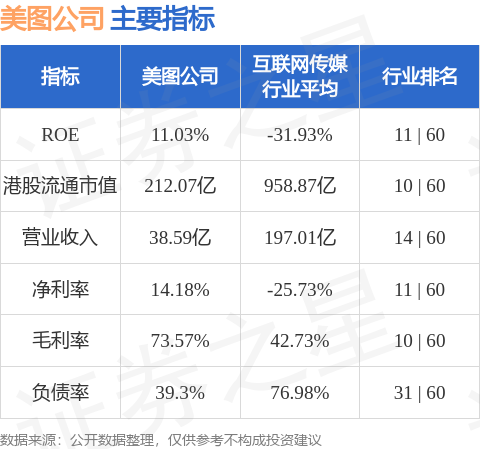

美图公司港股市值212.07亿港元,在互联网传媒行业中排名第10。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

澳大利亚7月西太平洋/墨尔本消...

澳大利亚7月西太平洋/墨尔本消费者信心指数 83.9,前值80.6。 来源:金融界AI电报

南极光:7月13日融券卖出45...

证券之星消息,7月13日,南极光(300940)融资买入414.92万元,融资偿还730.08万元,...

新西兰联储首席经济学家保罗·康...

新西兰联储首席经济学家保罗·康威:可能需要进一步减少货币刺激。 来源:金融界AI电报

原创 新...

在国际舞台上,外交协议不仅关乎国家的经济利益,更是国家形象与战略布局的重要体现。然而,最近新西兰与印...

新西兰联储首席经济学家预警:通...

新西兰联储首席经济学家保罗·康威周二表示,新西兰通胀下降的速度可能不会像央行预测的那样快,这意味着未...

原创 莫...

7月11日,印度总理莫迪对新西兰的访问掀起了一场外交热潮。这是四十年来印度总理首次踏足这个南太平洋国...

京东淘宝囤货寄澳洲总踩坑?深圳...

深耕专线全链路自营,重构中澳跨境寄递服务标准 一、开篇引入 在澳洲生活的华人、留学生,几乎没人离得开...

07月14日 澳元兑美元跌破0...

来源:新浪外汇 新浪外汇消息2026年07月14日,截至03时15分,外汇市场上澳元兑美元汇率跌破...

原乡的召唤 | 澳洲侨领计建民...

来源:中国艺术鉴赏网 文 | 周勇(荒野) 中国艺术鉴赏网副总编 图 炎帝故里寻根节现场 农历四月...