京东外卖转向“轻资产”运营

京东2026 年Q1 财报后,市场评价基本以乐观为主:

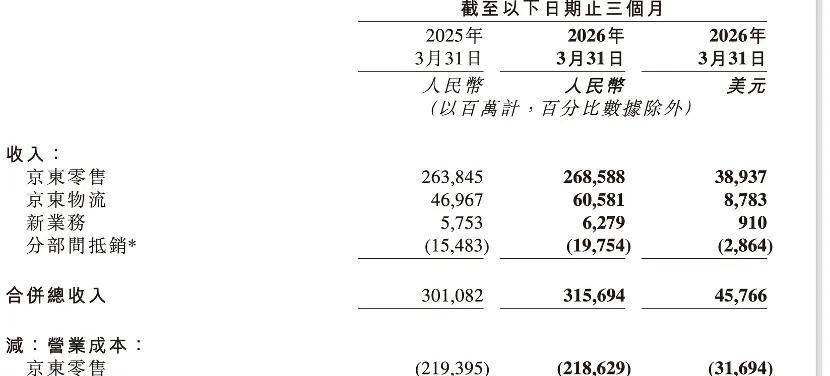

1)本季度京东经营利润为 38亿元,上季度则亏损了58亿元,其中备受关注的外卖业务所在的“新业务”亏损103亿元,上季度亏损了148亿元,亏损的项目在止血,与此同时核心零售业务经营利润率从上季度的3.2%跃升至本季度的5.6%;

2)外卖补贴力度进一步收窄,甚至可以用“偃旗息鼓”来给过去一年轰轰烈烈的外卖扩张做个总结,典型如市场费用由上季度253 亿元迅速收缩至154亿元,这也是业务扭亏转盈的主要原因(没有之一)。

基于上述观点,很多人自然会得出结论:京东目前经营状态好的不得了,有道是“京东停止扩张,市场就投赞成票”。

不过我们研究几天之后,又有一番新的发现:

其一,京东把外卖的配送部分剥离给京东物流,前者正在转向轻资产运营模式,这对本季度以及后续财报产生了非常大影响;

其二,京东零售业务的自营部分的利润有收窄的趋势,开放平台发展良好;

其三,本季度财报揭示了一个优缺点都很鲜明的京东。

京东外卖转向轻资产化运营

大多数的分析文中,都忽视了本季度京东在财务方面的一大调整:

2025 年 10 月 31 日,京东物流收购了原属于新业务的本地即时配送业务。随着京东物流整合全职和众包配送能力,提升其即时配送服务质量,自 2026 年 1 月起,京东物流的即时配送服务从服务内部业务分部,例如京东外卖,转向直接服务本公司平台上的第三方商家

我大概解释下其中逻辑,当外卖的配送业务内部业务结算时,此时达达对内部报价不可能纯粹按照市场价(否则外卖业务亏的更多),但现在京东外卖的配送直接是商家下单给达达(达达母公司变成京东物流),这个时候达达给商家的报价就完全参考市场定价,配送就成了京东物流利润来源。

另一方面对于京东外卖业务来说,就逐渐向轻资产运营迁移(配送能力剥离,只负责商家和用户运营,获客等工作),可以有效改善经营效率,本季度新业务收入63 亿元(上季度尚有 141 亿元),除了集团对外卖业务战略性收缩原因之外,此次财务口径的调整也是重要原因(商家的配送收入划给了京东物流)。

那么为什么管理层对此要有如此大的调整呢?

其一,配送业务给到京东物流,可以丰富配送网络优势,同时这也预示以后京东即时零售业务配送收益均将由京东物流承接,形成京东集团做用户运营(承担巨额流量成本),物流业务可以获得纯收益的财务格局,也因此自 2026 年 3 月以来京东物流股价有一次明显的提升(相比之下京东集团股价可谓是波澜不惊);

其二,过去一年以来,市场对京东外卖很是头疼,巨额的亏损和行业竞争格局的变化,严重影响京东的估值水平,搞外卖至今京东市值几乎收缩了 3 成。如今京东外卖(或者说整个即时零售板块)轻资产运营化之后,可以有效减轻配送成本和管理难题,也就是未来说骑手端的成本和补贴工作可以交由物流板块去完成(提高外卖业务的财务稳定性),这就可以把外卖业务的扭亏节点前置。

这也是管理层一再强调外卖业务能盈利的主要原因。

那么到底怎么看本季度外卖业务的表现呢?

本季度集团总市场费环比少花了 100 亿,这基本与京东零售和新业务的期间费用环比减少规模一致(京东零售期间费用由上季度 419 亿元减少到 359 亿,新业务则由145 亿减少到122 亿)。

这里就得出了一个非常反常识的结论:虽然2026 年Q1京东大力收缩了市场费用,给人的感觉是外卖的投入在剧烈收缩,但事实是收缩确实有,但比例和规模相对不大,市场费用大多压缩的是零售业务的预算。

那么新的财务口径下,有多少原本原应该属于外卖业务的收入被划到京东物流呢?2025 年Q1 京东物流来自外部客户订单为323亿元,同比增加10%,假如仍然保持此速度,除外卖配送外的京东物流外部订单规模应该是 355 亿元,与财报披露此部分412 亿元的收入差大概就是来自外卖业务的配送收入,57 亿元。

调整之后,如果沿用原财务口径京东新业务的收入应该是 140亿元,上季度为 141 亿元。也就是说市场费用砍掉 16% 以后,京东新业务总收入基本保持稳定。从此角度去看,京东外卖的经营确实是在改善的。

不过我们还是要补充一个细节,在有关部门治理“幽灵外卖”公布的文件中,京东产生了 7730 万的交易额(GMV),获得了 670 万的收入,收入占交易比超过9%,在同批处罚的平台中为最高。这一方面说明京东对外卖业务盈利的迫切,另一方也极有可能是配送开始强化对商家收费力度造成的,虽然事件发生在 2025 年末,但从中大家应该可以看出一些端倪。

京东自营毛利率面临压力

本季度京东零售部门经营利润由上年同期的4.9% 增加到本季度的 5.6%,考虑到本期平台和广告收入同比达到了双位数规模,许多朋友自然推导出:外卖业务带来流量增加——广告收入增加——提高利润率。

但当我们进行数据化分析后,却发现结论并没有这么简单,京东零售毛利率由上年同期的 17% 增加到本季度的 18%,仅仅增加一个百分点。我们也知道,平台和广告收入属于轻资产运营(毛利率非常之高),自营卖商品则属于低毛利率的重资产运营,前者占比增加应该要大幅提高毛利率的,为何只提高一个百分点呢?

原因可能就是自营业务的毛利率在收窄,原因也比较简单,近期由于上游资产价格上涨(PPI 已经回正),提高了企业的采购成本,但与此同时平台间竞争又比较激烈,平台卖流量增加的收入被自营业务的成本对冲。

过去很长一段时间内,京东零售业务的盈利核心一直是采销团队,只是从本季度情况来看这一现状有受到冲击的可能。

对于京东业务整体来说,目前其盈利改善主要还是靠营销费用的压缩获得,但在此前提下,平台广告收入还能获得双位数增长,说明平台整体流量还是守住了。但又需要考虑短期自营利润对整体的影响。

京东此份财报把成绩和问题展示的非常充分,本文中数据测算仅是大概推导,并非严谨计算,希望可以对大家有帮助。