中国邮政保险代理牌照获批!上半年由邮储银行代销收入41亿,携超6万个网点亲自入局

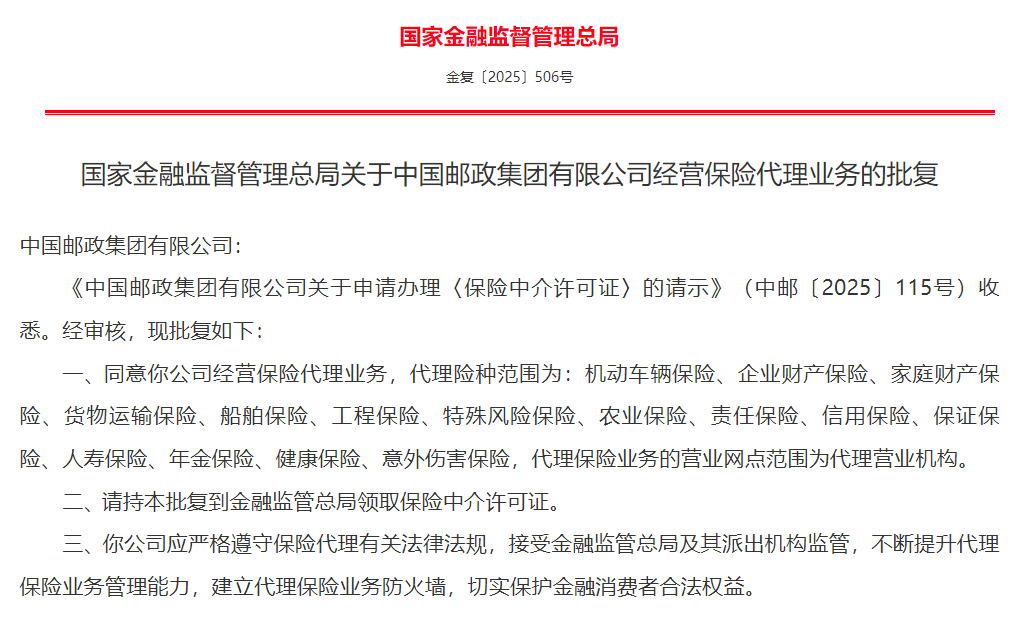

11月24日,国家金融监督管理总局官网公布一则批复,同意中国邮政集团有限公司(下称中国邮政)经营保险代理业务。批复信息显示,其代理险种范围涵盖机动车辆保险、企业财产保险、家庭财产保险等财产险产品,以及人寿保险、年金保险、健康保险、意外伤害保险等人身险产品,共计15类。

在保险行业人士看来,这意味着中国邮政实现了从“银行代理+自有险企”向“集团直营代理”的升级。中国邮政的入局发生于保险中介行业正经历深度“清虚提质”的收缩期。在众多中小中介机构纷纷离场之际“国家队”入场,其背后的战略考量和市场影响引发业内高度关注。

中国邮政早在1987年左右就开始代理销售保险。邮储银行成立后为避免同业竞争,中国邮政曾出具《避免同业竞争的承诺函》,不再从事保险兼业代理业务,但可以代理邮储银行的保险代理业务并收取手续费。

实际上中国邮政早已涉足保险代理领域且旗下金融牌照布局成型,其控股的邮储银行手握银行牌照与保险兼业代理资格,子公司中邮人寿持有寿险牌照。与此前邮储银行的银行渠道代理和中邮人寿的自有险企模式不同,中国邮政的业务逻辑将从传统的渠道分销转向以客户为中心的全场景渗透,通过集团层面的统一运营,更精准地触达基层市场,实现保险服务与邮政便民业务的深度融合。

值得注意的是,监管批复指出中国邮政“代理保险业务的营业网点范围为代理营业机构”。业内人士分析认为,“代理营业机构”指的是中国邮政旗下的、非银行的各类营业网点,比如常见的邮政支局、所。“这些网点以前是纯粹的邮政普遍服务网点,现在被赋予了‘保险代理机构’的法定身份。它们的保险业务收入、业绩将直接归属于中国邮政的金融业务板块,而不是邮储银行。”

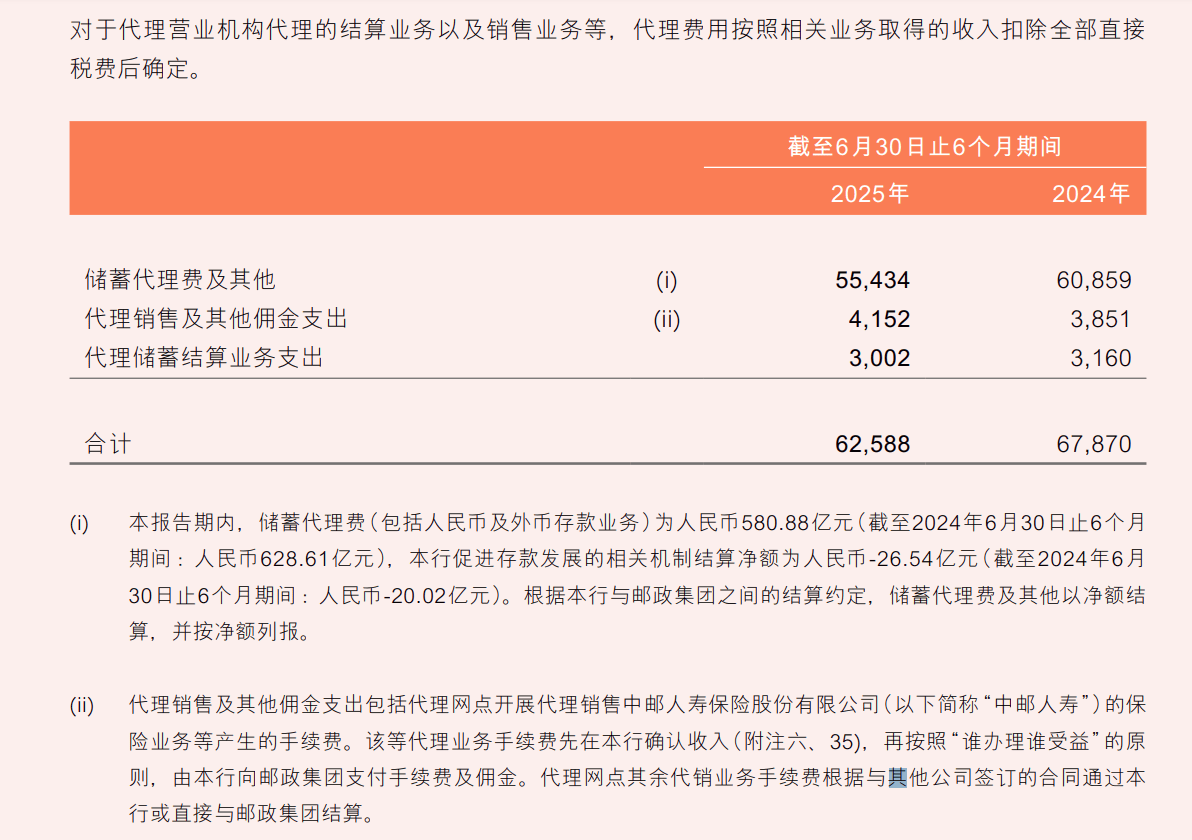

众所周知,邮储银行网点主要依赖代理网点,在银行网点中是独特的存在。邮储银行在今年的中报中明确解释:代理销售及其他佣金支出包括代理网点开展代理销售中邮人寿的保险业务等产生的手续费。该等代理业务手续费先在该行确认收入,再按照“谁办理谁受益”的原则,由该行向中国邮政支付手续费及佣金。

截至今年上半年,邮储银行向中国邮政支出的“代理销售及其他佣金支出”为41.52亿元,同比增加7.82%。2023年、2024年该项数据分别为128.73亿元、64.26亿元。若以2023年上半年的107.54亿元对比,今年上半年中国邮政从邮储银行收到的代理销售手续费降幅达61.39%。另外,数据显示2025年上半年,邮储银行代理保险长期期交保费销量745.22亿元,同比提升10.16%。

从中国邮政官微上个月发布的信息看,中国邮政拥有6.4万个末端网点,此次保险代理牌照落地,意味着中国邮政将保险服务的触角通过超6万个网点深入到传统保险营销员和银行渠道难以全面覆盖的“最后一公里”,能够直接整合其遍布城乡的、数量更为庞大的实体网点开展保险代理业务。

当然,在内部协同上,集团层面获得代理牌照后如何避免“自己人跟自己人竞争”,是否应建立清晰的差异化定位和内部协同机制形成合力是一课题。其次业务管理上,中国邮政需要建立专属的合规、风控、培训体系,人员需持证上岗,销售过程需全程可回溯,承担更严格的合规责任。

全文参考资料:财联社.、21世纪经济报道、时代周报、公开数据等