百亿库存出清之后:智飞生物经营性现金流回正,新周期悄然启动

今年6月初,智飞生物股东会上,董事长蒋仁生的一句话勾勒出这家疫苗龙头的艰难一年:“2025年非常困难,不过终究已经走了出来。”

2025年,国内疫苗龙头智飞生物交出上市以来首份巨亏年报,全年归母净利润亏损147.23亿元,仅默沙东HPV九价疫苗存货减值就高达127.66亿元。市场舆论一度将这笔亏损归咎于一纸2023年签署的千亿刚性采购协议,视作企业激进扩张的失误。

但站在企业长期发展视角,将时间拨回2023年,那份与默沙东签下的千亿采购协议,真的不该签吗?

从无名之辈到“疫苗之王”,一段被低估的升维史

要理解智飞生物今天的处境,先得理解它曾经站在多高的地方。

回顾智飞生物的发展历程,呈现出了明显的“自主研发与市场销售”两条腿走路的特点。公司从成立之初就高度重视自主研发,在2003年就建立了首个研产基地——北京智飞绿竹,开展自有产品研发及产业化工作,并在2007、2008前后陆续实现AC结合疫苗、HIB疫苗、四价流脑多糖疫苗等自主研发产品上市。与此同时,智飞生物也着力于自建市场推广队伍。得益于智飞生物实际控制人深厚的临床医学专业知识和流行病学知识积累,公司在2002年与兰州所签订了独家代理协议,代理AC群脑膜炎多糖疫苗,并取得了不俗的销售业绩。智飞生物将市场销售获得的利润,源源不断地投入到研发中,形成了“市场反哺研发、研发驱动未来”的良性循环,实现企业的可持续发展。

2010年,智飞生物成为第一家在深交所上市的民营疫苗企业。第二年智飞生物与默沙东签下第一份合作协议,约定在中国大陆独家代理麻疹风疹腮腺炎三联疫苗和23价肺炎多糖疫苗,开启双方持续十五年的友好合作。

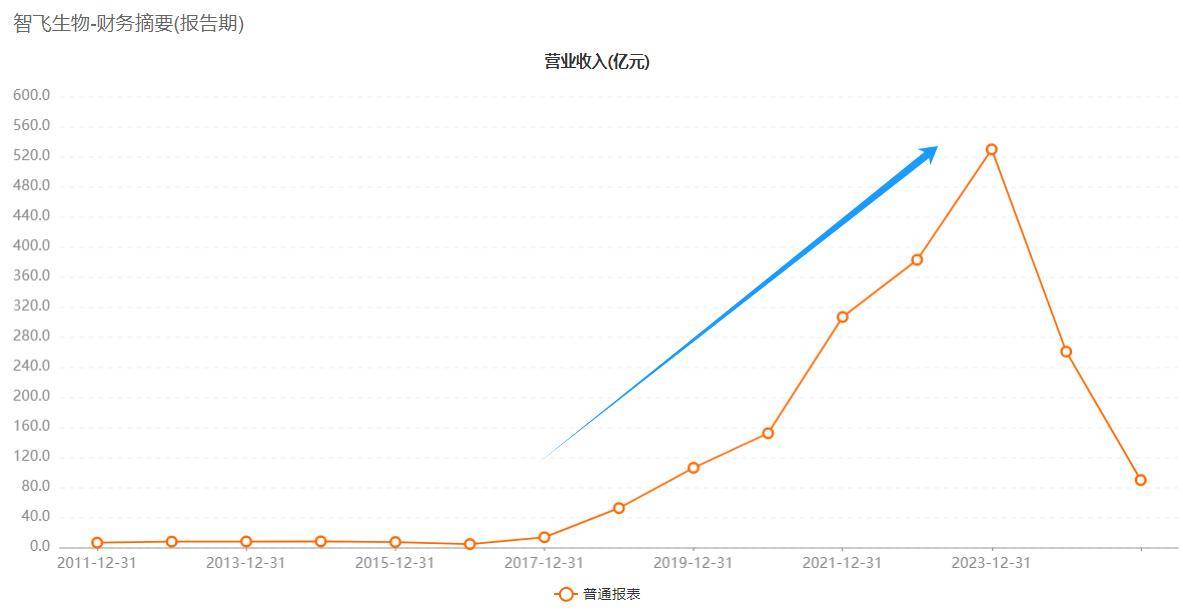

真正的转折发生在2017年和2018年。默沙东四价HPV疫苗和九价HPV疫苗相继在中国获批上市,智飞生物凭借优秀的商业化能力,拿下了这两款产品在中国大陆的独家代理权。市场的反应几乎是即时的,2017年营收13.43亿元,同比增长201%;2018年营收52.28亿元,同比增长289%;归母净利润从2017年的4.3亿元跳升至2018年的14.51亿元,增幅超过235%。

2022年智飞生物子公司智飞龙科马重组新型冠状病毒蛋白疫苗(CHO细胞)获批附条件上市。至2023年智飞生物营业总收入冲高至529.63亿元,创下历史业绩峰值。此后智飞一举登顶A股疫苗行业龙头。

智飞生物“技术&市场”双轮驱动的价值获得印证,代理业务产生的充裕现金流和与全球顶级药企合作积累的国际经验,为公司自主研发体系的加速迭代与规模扩张提供了关键支撑。经过多年积累,智飞生物已经构建了北京智飞绿竹、安徽智飞龙科马、重庆宸安三大研产基地和北京创新孵化中心、宸安创新中心,搭建起覆盖多糖蛋白结合、重组蛋白、mRNA等七大技术平台的研发体系,完整的多技术平台布局,让智飞成为国内少数同时具备多联多价、肿瘤疫苗、呼吸道疫苗、结核疫苗、代谢疾病药物研发能力的生物企业,在国产创新疫苗管线储备、产业化落地速度上稳居行业前列,填补国内多款稀缺疫苗品种研发空白,奠定国内综合型疫苗企业第一梯队的行业地位。

同时,智飞生物建立起了国内覆盖最广的商业化网络,覆盖全国31个省级行政区、2600余个区县、超3万个基层医疗卫生服务点,通过自建物流体系,冷链配送直达乡镇卫生院,可实现疫苗全程恒温储运,保障疫苗产品高效、合规流通,形成行业难以复制的渠道壁垒。这套成熟商业化体系,既支撑过往进口疫苗放量,也为后续自研疫苗快速下沉全国市场提供现成渠道,是多数仅具备单一研发能力的小型疫苗企业无法短期复刻的核心优势。

截至目前,智飞生物已形成完善的疫苗研发、生产、销售闭环体系,行业地位稳居国内生物制品行业第一梯队。其产品矩阵也十分清晰,主要分为代理进口疫苗与自主研发疫苗两大类,覆盖宫颈癌、流脑、肺炎、流感、带状疱疹等常见传染病,同时布局结核感染诊断、预防、治疗相关药品,构建多元化防疫产品体系,在国内民营疫苗企业中研发管线最为丰富。

可以说,在中国疫苗产业从“跟跑”到“并跑”的进程中,智飞生物已蜕变为生物制药行业自研创新的核心力量之一,其角色和地位已非十年前可比。

千亿采购协议:红利高点下的时代抉择

2023年1月,HPV疫苗全民接种需求爆发、进口九价一针难求,国内暂无竞品上市,智飞顺势与默沙东续签重磅采购协议:约定2023年下半年至2026年,HPV疫苗基础采购金额约980亿元。

站在2023年产业视角,这份刚性协议逻辑通顺:九价HPV国产空白、进口货源稀缺、适龄接种人群庞大,锁定长期货源、稳固独家经销权,是守住龙头市场份额、锁定长期盈利的最优商业选择,业内多数企业彼时均预判进口HPV红利将长期延续。

然而,市场往往瞬息万变。国产二价、四价、九价HPV疫苗相继获批,自费HPV市场需求大幅分流,叠加民众接种意愿变化和疫苗犹豫加剧,供需格局发生反转。为应对市场变化,智飞生物和默沙东协商一致,调整了2025年度 HPV 疫苗的采购与供应节奏。

2025年,智飞生物计提存货跌价及合同履约减值136.18亿元,其中HPV疫苗单项减值127.66亿元,全年归母净利润亏损147.23亿元。此次巨损,并非企业经营能力崩塌,而是行业周期更迭下,存量进口疫苗资产一次性重估,更是代理盈利旧模式的集中清算。

刮骨疗毒完成出清:财务基本面正在发生变化

一次性大额减值看似代价惨重,实则是智飞生物彻底减负、轻装上阵的大扫除。2025年至今,智飞生物多项核心财务指标持续回暖,并与两大合作伙伴重构了合作模式,基本面正在发生实质性改变。

2024年,智飞生物与GSK深入磋商并达成共识,于2024年12月调整战略合作协议,实现产品采购基于市场实际需求动态调整。本年度,智飞生物与默沙东友好协商,暂停了2025年HPV疫苗采购,并于2026年4月与默沙东签订《经修订和重述的供应、经销与共同推广协议》,双方将根据市场需求,动态评估、调整协议产品的采购与供应量。

经营性现金流是最直接的信号。从2025年第一季度开始,智飞生物的经营性现金流连续五个季度保持正值,全年经营现金流净额达到51.67亿元,同比增长222.33%。2026年第一季度经营性现金流2.78亿元,这个数字说明,其终端销售回款持续改善,企业造血能力回归稳态。

存货压降是另一个关键信号。2025年,智飞生物对存货一次性计提了136.18亿元的减值,将存货从2025年初的222.44亿元,下降至2026年第一季度的35.73亿元,这意味着公司存货压力已基本出清,去库存进程实质性推进。

应收账款方面,从2024年3月末的301亿元,持续下降至2026年一季度末的109.25亿元,连续九个季度回落,坏账风险大幅释放。

债务结构的优化为智飞生物提供了更长的战略窗口。2026年初获得的102亿元银团贷款,加上其已获得25亿元科创债券融资额度,将大量短期债务置换为中长期负债,短期借款从85.94亿元压缩至5.6亿元,长期借款相应增加。这种结构性调整,使智飞生物不再面临短期偿债的紧迫压力,为自研产品的商业化争取了必要的时间空间。

自研进入收获期:双轨布局开启新增长周期

亏损是过去,如何走向未来,才是智飞生物当下最核心的命题。答案是自研转型。

近年来,智飞生物年均研发投入保持在10亿元以上,2025年达14.36亿元,占营收比重升至16.03%。在研管线共41项产品,覆盖呼吸道、消化道、结核、肿瘤相关性疫苗、多联多价疫苗、成人疫苗及代谢药物七大矩阵。目前五款核心产品已提交上市申请,其中15价肺炎结合疫苗即将成为国内可及的最高价次肺炎疫苗,另有六款产品处于三期临床试验阶段,预计未来两年将有多款自主产品密集进入商业化阶段,标志着智飞生物向“创新产品驱动型”企业的战略转型已进入实质性收获阶段。

在这个基础上,盈利结构已出现积极变化,2025年智飞自研产品营收11.87亿元,毛利率高达70.62%,大幅高于代理产品负毛利率,高毛利自研业务占比提升,将从根本优化公司盈利模型。

值得单独提及的是宸安生物的战略意义。通过增资控股宸安生物,智飞生物将业务版图延伸至糖尿病和肥胖等代谢类疾病领域,布局GLP-1类药物。在全球GLP-1市场爆发式增长的背景下,这条“预防&治疗”的双轨路径,是智飞生物区别于传统疫苗企业的差异化尝试。

从国内行业大环境来看,多重客观数据证明创新疫苗赛道长期具备稳定增长潜力。最新机构研报显示,2026年一季度疫苗行业整体批签发次数达到875批次,同比增长14.1%。反映出市场基础免疫需求稳步恢复,智飞生物和万泰生物在HPV及带状疱疹领域也保持稳健节奏。

此外,HPV疫苗正式纳入国家免疫规划,国家疾控局等7部门联合推进相关科普宣传,将持续提升民众预防接种意识,为相关疫苗产品打开广阔市场空间。在对外开放政策支持下,中国疫苗正积极参与全球公共卫生治理,也为智飞生物的国际化布局创造了有利的外部环境。

在全球化布局上,智飞生物多项创新产品已展现出领先潜力。福氏宋内氏痢疾双价结合疫苗已在孟加拉国启动三期临床试验,26价肺炎球菌结合疫苗已在澳大利亚启动一期临床试验,2025年海外收入同比增长显著。

西南证券研报显示,智飞生物积极推广自主研发产品销售,如AC多糖疫苗、四价流脑多糖疫苗等,为公司带来新动力。预计25-27年收入增速10%/20%/20%。

行业周期更迭是生物医药企业发展的常态,短期阵痛往往是企业完成产业升级的必经阶段。站在管理层视角,即便提前预判HPV赛道变局,2023年千亿采购协议依旧是智飞的必然选择:协议守住行业黄金周期份额,换来了研发产能、全国渠道、国际化体系与完整自研管线,完成了从“疫苗经销商”向“综合创新生物药企”的底层蜕变。

旧的HPV代理高速增长周期已然落幕,新的自研商业化周期正在开启。对于这家在中国疫苗行业走过二十余年的企业而言,依托多年沉淀的产业底盘,走出阵痛、奔赴全新发展阶段,或许只是时间问题。