2026年上半年房企浙江省投资拿地榜

2026年上半年,浙江省土地市场在深度调整中正式收官。虽然5-6月,受政策利好传导,浙江多个城市新房成交出现结构性回升,但整体而言,多数城市仍处于房地产“去库存”的攻坚阶段。

受此影响,土地市场供应端持续收缩,各城主动削减远郊刚需地块供给,大幅增加主城低密改善用地投放,从源头重塑产品结构,整体经营用地成交总量收缩、热度分化,核心要点如下:

1.浙江省经营性用地出让金规模持续收缩至近十年低位;

2.核心地块高溢价成交,杭州涉宅用地整体溢价率达32.6%;

3.本土龙头民企拿地金额占比仍最高,但同比缩减11.6个百分点;

4.核心城市高溢价与外围底价并存,杭州出让金占浙江省超5成。

经营性用地规模缩减,6月迎来放量反弹

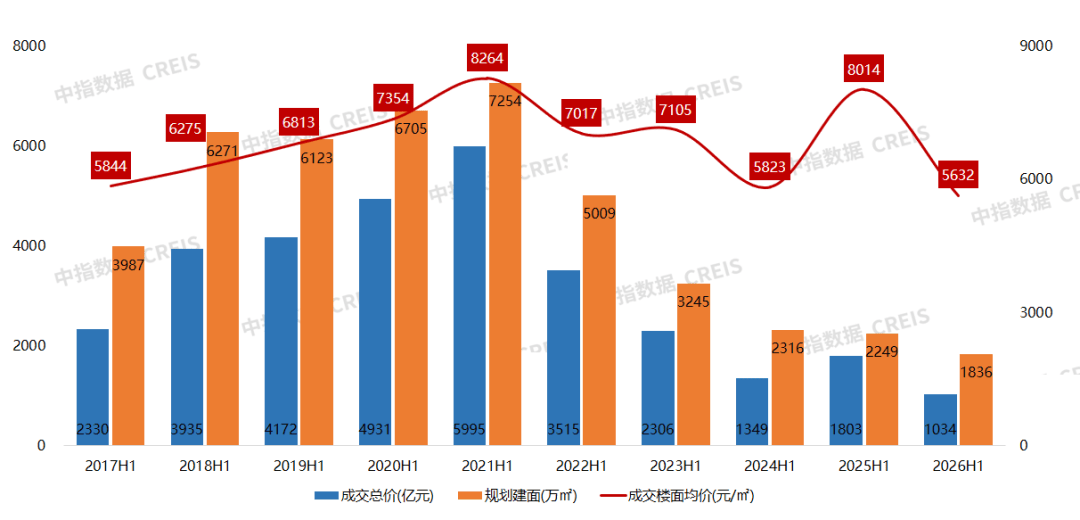

2026年上半年浙江省经营性用地(包括住宅用地和商办用地)成交规划总建面1836万㎡,同比下降18.4%;土地出让金1034亿元,同比下降42.6%。拉长至十年周期,成交建面与出让金两大指标均为近十年同期低谷。

图:2017年以来历年上半年浙江省经营性用地成交情况

从月度走势看,月度走势呈现“前低后高”的阶梯式回暖。

1-2月市场低迷,3月成交虽有回升,但以远郊低价地块为主;4月起核心城市优质地块开始放量,成交出让金跃升至230亿元;6月作为收官之月迎来放量高峰:全省成交104宗土地,总建面466万㎡,出让金348亿元,平均溢价率23.3%,单月金额达到上半年峰值。

6月收官之月的量价齐升,为下半年市场注入了一定信心。

民企收缩守阵,央国企择优落子

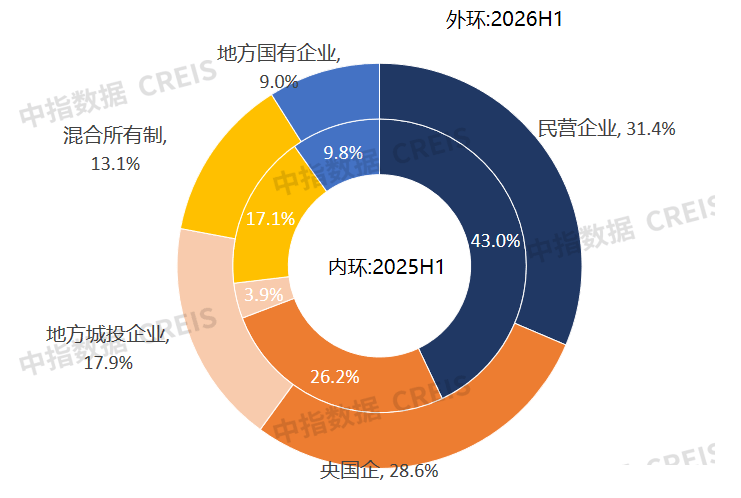

2026年上半年浙江经营用地拿地金额TOP30企业中,中央/地方国企(含城投)约18家,占比达6成,民营企业11家,包括滨江、兴耀、国丰、金帝等本土企业。

图:2025年-2026年上半年浙江省权益拿地金额分布

数据范围:包含招拍挂权益土地及收并购土地

从权益拿地金额来看,民营房企累计金额占比仍最多,达到31.4%,但相对去年同期份额大幅收缩11.6个百分点,投资策略更趋谨慎。

央国企拿地金额占比稳中有升。央国企拿地金额占比从26.2%小幅提升至28.6%,上升2.4个百分点。在市场调整期,央国企凭借资金优势持续保持较高的参与度,成为稳定土地市场的重要力量。

地方城投企业拿地金额占比增加,从2025年上半年的3.9%跃升至17.9%,上升14个百分点,基本底价托底城市郊区地块。

头部企业断层领先,核心优质地块竞争激烈

滨江集团以93亿元位列第一,绿城中国88亿元紧随其后,两家本土房企构成“头部双雄”。招商蛇口、保利发展和华润置地分别以71亿元、62亿元和47亿元分列第三至第五位,央企阵营整体表现稳健。

从城市布局来看,头部房企一致选择“聚焦核心”。滨江集团上半年拿地高度集中于杭州主城区,9个项目中8个位于杭州,杭州权益拿地金额占比高达94.6%,深耕力度和决心可见一斑。绿城中国则采取杭甬双核驱动策略,13宗新增地块中杭州占8宗、宁波占4宗,金华和嘉兴各1宗,在聚焦最核心两城的基础上,产品端兼顾改善与首置多元化需求。

央企方面同样向杭州高度倾斜。招商蛇口高溢价竞得杭州良渚东单元和滨江永久河单元地块,溢价率分别达43%和79%;保利发展在3月短短5天内斥资48.1亿元连摘杭州城东新城与钱江世纪城两宗核心地块,6月再以13.78亿元拿下云城核心地块;华润置地两宗地块均位于城市核心优质板块,分别落子杭州滨江区长河板块与宁波海曙核心区。

总体来看,头部房企上半年在浙江市场的投资策略高度趋同——以杭州为绝对重心,辅以宁波等核心城市补仓,用核心地段的确定性对冲市场的不确定性。这一逻辑在滨江的极致深耕、绿城的双核驱动以及三家央企的集中补仓中均得到清晰印证。

值得关注的是,TOP10门槛从2025年同期的27.6亿元降至15.7亿元,TOP3门槛从101.7亿元降至71.1亿元。TOP10房企拿地总额达496.6亿元,占全省涉宅地出让金的48.0%,“强者恒强”的格局未发生根本改变。

杭州包揽过半份额,各城市梯度分明

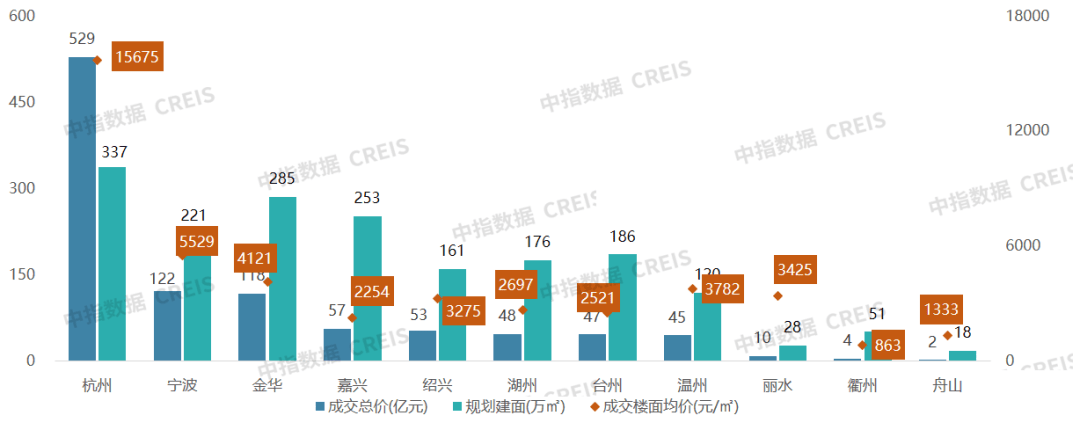

从城市来看,省内土地市场冷热分化差距突出,杭州市场规模遥遥领先,形成省内核心高地;宁波、金华紧随其后,丽水、衢州、舟山成交体量则处于低位。

图:2026年上半年浙江省各城经营性用地成交情况

杭州:以529亿元出让金独占全省总量的51%,成交楼面均价15675元/㎡;涉宅地块平均溢价率 32.6%,高单价、高溢价的市场表现,充分体现房企普遍看好杭州市场具备更强的风险缓冲空间与盈利潜力。

宁波、金华:第二梯队,出让金规模均在120亿元左右,溢价率水平基本相当,市场整体偏理性。

嘉兴、绍兴、台州和温州:第三梯队,出让金规模在40-60亿元,楼面均价基本相近,参与者以地方性平台公司为主,市场化企业相对较少。

丽水、衢州和舟山:土地规模偏小,市场需求持续疲软。

趋势与展望:调整延续,结构优化

2026 年上半年浙江土地市场分化格局,是行业出清周期下的资源重构:央国企手握资源重仓核心资产,优质民企收缩布局聚焦头部城市;城市发展梯度持续拉开,楼市逐步走向核心城市主导、县域市场冷热不均的发展态势。

展望2026年下半年,浙江土地市场或延续“深度调整+结构分化”态势:企业端,央国企仍将是拿地主力,头部民营企业持续发力;城市端,杭州“一城独大”格局难改,宁波、金华稳中有升,衢州、舟山等三四线城市将持续承压。

中指地产AI ,拥抱智能高效的地产工作新范式!以大数据 + AI 深度赋能,全面覆盖地产工作全流程,打造六大核心 Agent 矩阵,为从业者提供一站式智能解决方案。

✅查数据 Agent,精准溯源地产多维信息,筑牢决策根基;

✅写报告 Agent,高效生成专业报告,大幅缩短撰写周期;

✅下任务 Agent,推动任务自动流转落地,实现业务高效协同;

✅找答案 Agent,深度语义理解专业问题,快速响应业务咨询;

✅做总结 Agent,萃取海量信息核心观点,高效完成复盘梳理;

✅存文档 Agent,构建企业可复用知识库,沉淀组织智慧资产。

从信息获取到知识沉淀,中指地产AI 以一体化交互界面,全面提升地产工作效率与决策质量,赋能行业高质量发展!

| 人居梦想“好房子”展示专区 | ||

报告下载(电脑端复制链接)

➤ 政策解读

《求是》频繁提及房地产,释放了什么信号?

https://u.fang.com/yoo8mp/

2026上半年政策盘点报告丨提振消费,楼市政策将如何发力?

https://u.fang.com/yoo8mo/

中国房地产政策跟踪报告(2026年6月)

https://u.fang.com/yoo8mn/

➤企业研究

2026年上半年中国房企投资拿地榜

https://u.fang.com/yoo8ml//

标杆房企“好房子”建设策略分析

https://u.fang.com/yoo8mm/

地方平台公司转型城市运营商路径研究

https://u.fang.com/yoovzs/

➤房地产市场

2026上半年中国房地产市场总结&下半年趋势展望

https://u.fang.com/yoo8mj/

中国保租房筹集模式全景复盘

https://u.fang.com/yoo8mi/

➤指数研究

中国房地产指数系统百城价格指数报告(2026年6月)

https://u.fang.com/yoo8mk/

5月百城二手房价格跌幅收窄,重点城市成交保持活跃)

https://u.fang.com/yoovzo/https://u.fang.com/yoo8mk/

➤物业研究

2026中国物业服务百强企业研究报告

https://u.fang.com/yop658//

2026中国物业服务上市公司TOP10研究报告

https://u.fang.com/yoovzm/

中指研究院官网·中指云平台

www.cih-index.com

为行业提供:

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

●中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。