住房归为“消费品” ,还能保值增值吗?

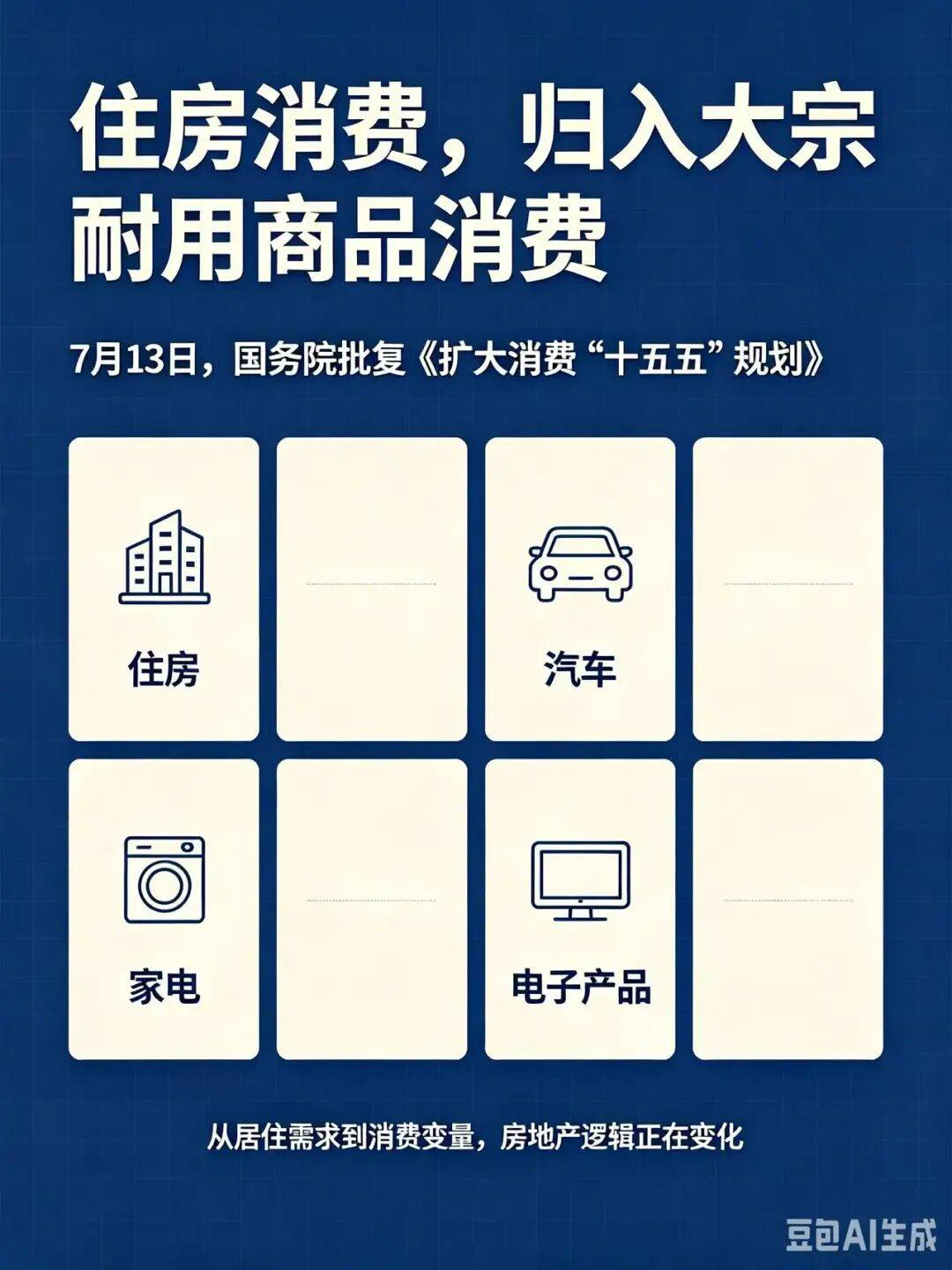

7月13日,国务院批复的《扩大消费“十五五”规划》中,将“住房消费”归入“大宗耐用商品消费”,与汽车、家电、电子产品并列。这一变化引发关注:住房成了消费品,是否意味着买下即折旧,再也谈不上保值增值?

住房属性,因时而变

2026

“哥,您买房是自住,还是投资?”

十多年前,置业顾问常这么问。

有人答“自住”,有人直言“投资”。

但聪明的你,说话当然滴水不漏:“先买了自己住,要是以后涨,还是会考虑卖掉。”

阅人无数的置业顾问“哦”了一声:“咱这房子自住和投资都适合。”

这段对话折射出住房天然具备的双重属性——消费属性与金融属性,区别在于主导动机是“为了住”还是“为了赚”。如今将住房列入消费品,本质上是让住房回归本来面目,不值得大惊小怪。

过去几十年,我们之所以忽视住房的消费属性,是因为其金融属性长期占据上风。城市化加速催生的大量住房需求、巨量社会资金寻求稳定“蓄水池”、地方政府对土地财政的高度依赖,共同放大了住房的投资功能。而如今,随着城市化进程放缓、土地财政依赖度降低,当年支撑金融属性的条件逐一弱化,消费属性自然浮出水面,成为主导。

南京工业大学研究员、房地产专家吴翔华指出,从“房子是用来住的”这一定位提出,到2021年“构建房地产发展新模式”逐步推进,再到如今明确“住房是大宗耐用消费品”,政策思路一脉相承,理念到落地的延续性清晰可见。

让住房回归纯粹,不仅关乎两种属性的调整。长期以来,住房还被附加了“户籍权”“入学权”等额外功能,如今这些附加属性也在逐渐剥离。

不同历史时期需要不同的发展模式,房地产也不例外。过去的模式完成了它的使命,如今政策调整,我们只需顺势而为。

折旧与迭代

是消费品绕不开的规律

2026

既然住房是消费品,它就必然具备消费品的共性——折旧和迭代。

这是基本常识,但过去人们习惯性忽略,因为彼时买房多是为转手赚差价,自己不住或只住短短几年,旧不旧似乎无关紧要。

现在,我们必须正视折旧问题。古今中外,没有永久不坏的房子,物理寿命终有上限。新房入住几年后,各种问题便会陆续显现。有人认为,依据当前多数房子的建造质量,大约三十多年后就需大修——这与家电的更新逻辑如出一辙。

房子也有“生老病死”,别只想占有它的青春,而把衰老留给别人。

迭代同样不可回避。二十年前,拿着一部iPhone 6还颇有面子,如今已到iPhone 17。旧款仍能用,但人们总偏爱功能更强、品质更好的新品。房子亦然,几十年前的筒子楼照样可住,但居住品质远不及现在的第四代住宅。

折旧与更新换代是客观规律,但我们可以通过后期维护来延缓折旧速度。“构建房地产发展新模式”中已提出,要建立房屋体检、养老、保险等“全生命周期安全管理制度”,建设“安全、舒适、绿色、智慧”的好房子,全链条提升住房标准、设计、建造和运维水平。

《规划》也明确,要推进城中村改造、危旧房改造、城镇老旧小区改造,支持居民自主更新,实施房屋品质提升工程;支持老旧房屋适老化改造和智能化升级,提升物业服务质量,拓展服务内容。

促进住房消费

多措并举、多场景发力

2026

住房既是消费品,自然适用当前促消费、扩内需的各项政策。

近日,住建部、央行、财政部、国家金融监管总局、税务总局、自然资源部等部委联合推出六大核心举措:

1. 金融信贷:首套房首付降至15%,二套25%;首套商贷利率3.05%–3.45%,公积金首套2.6%;存量房贷统一下调,全国推广带押过户。

2. 置换税费减负:卖房后1年内买新房可退个税,部分地区二手房契税减免,降低换房成本。

3. 存量托底:3000亿元保障房专项再贷款(利率1.75%),可撬动万亿资金;国资收购主城配套成熟的中小户型,改作保障房。

4. 土地供给:去化周期超36个月的城市暂停住宅供地,18–36个月的缩量供应;土地向省会及都市圈核心倾斜,严控远郊供地。

5. 交易松绑:清理限购限售,简化手续,推进城中村改造,增加保障房供给。

6. 房企支持:建立优质房企融资白名单,鼓励并购出险项目,修复交付信心。

低息贷款、税费减免、交易简便、以旧换新优惠……买房如今也能享受到家电般的实惠便利。

住房消费远不止购房一笔投入。专家认为,它能带动家具家电、装饰装修、设计安装、建筑建材、纺织乃至汽车消费,堪称消费的“触发器”。新时期,住房消费还蕴含新的结构性机遇:“一老一小”领域的适老化改造、全龄友好场景、社区养老托育等潜力巨大;社区治理和养老服务对智能数字化服务需求显著;物业服务从“对物的管理”转向“对人的服务”,家政、养老、托幼、助餐、康养等居家生活赛道市场广阔;面向年轻人的快递代收、宠物照料等便民服务同样旺盛。

买房,买的早已不只是一套建筑,更是与生活品质息息相关的持续消费体验。

住房成消费品,保值增值仍有保障

2026

回到最初的问题:住房列为消费品,还能保值增值吗?房价会涨还是会跌?

指望房价普涨,显然不符合当下政策逻辑。但对性价比高的“好房子”,因其稀缺性,价格合理上涨也属正常,不过更考验投资者眼光。

对大多数房子而言,保持平稳健康发展是主旋律。有促消费政策加码,有多元消费场景加持,保值问题不必过度焦虑。

换个角度看,住房既是消费品,也是资产。《规划》在“着力提升消费能力”部分提出“多渠道促进居民增收”,其中涉及房地产的表述是:“促进房地产市场持续健康发展,持续巩固资本市场稳中向好发展态势,多渠道增加城乡居民财产性收入。加强税收、社会保障、转移支付等再分配调节。”

房子作为资产性收入,其稳定至关重要。居民手中有钱,才有信心消费、换房。

求是网6月18日评论员文章《以更大力度提振消费》指出:“近年来房地产市场深度调整,不少居民感叹‘家底变薄了’,财富效应减弱,使居民消费开支趋于谨慎”,并强调“要加快修复居民资产负债表,着力稳定房地产市场,促进资本市场健康稳定发展,防止资产价格下跌对消费信心的负向螺旋,增强广大城乡居民的消费预期和底气”。

专家表示,房地产市场稳定健康是增加居民财产性收入的重要基础,其中房价稳定或是关键。从稳定房价预期、稳定居民财富,到提振消费信心,逐步形成“从稳市场到促消费”的正向传导链。

至此,答案已不言自明。

正如南京广电地产评论员孙超所言:“从今时今日起,楼市的拐点已经出现——这个拐点,不是房价暴涨的起点,而是房地产回归‘居住属性和民生刚需’本质的起点。对普通百姓而言,与其焦虑涨跌,不如抓住政策红利,买一套住得舒心、通勤方便、负债可控的好房子,这才是穿越市场周期的最佳选择。”

文案:孙超、 刘立志

编辑:刘婧

执行主编:房呱呱

主编:马岳清