中国严厉打击地下钱庄等违规活动 上半年罚没款超4亿 JNS再获4500万澳元北美订单 中国合资业务贡献利润显著AMP创近两年最大单日涨幅

( 图片来源:《澳华财经在线》)

【财经要闻 及评论 】

中国外汇管理局严厉打击地下钱庄等外汇违法违规活动 上半年相关罚没款超4亿元

7月17日中国国家外汇管理局副局长李斌在中国国务院新闻办组织的新闻发布会上表示,中国国家外汇局强化外汇市场监管,严厉打击地下钱庄等外汇违法违规活动。

据悉中国国家外汇管理局今年上半年查处相关案件超300件、罚没款超4亿元,有效维护外汇市场运行秩序。

Janus Electric再获4500万澳元美国订单 北美订单簿增至112辆 股价持续走强

继本周一宣布获得美国客户Ability Tri-Modal约1000万澳元追加订单后,Janus Electric(ASX: JNS)美国市场商业化再传新进展。

7月16日, 该公司宣布获得来自美国加州四家物流运输企业——Golden State Express、WEHACO、Tradelink Transport及King Fio Trucking——签署的订单,涵盖67辆柴油重卡电动化转换、77套可更换电池系统及4座Janus Charge & Change换电站,合同总价值约4500万澳元。

受连续订单消息提振,Janus公司股价周四再度跳空高开并放量上涨,截至周四收盘报收0.295澳元,盘中涨幅显著。

此次新增订单使Janus Electric美国订单簿由20辆增至87辆,北美订单总量进一步提升至112辆,其中包括美国87辆及加拿大25辆。与此同时,公司美国客户数量也由此前的1家增至5家。

据最新公告,新签约的四家客户均为服务于洛杉矶港和长滩港物流运输市场的车队运营商。其中Golden State Express和WEHACO由同一管理团队运营;Tradelink Transport拥有超过25年的联运物流经验,目前运营包括15辆Volvo VNR Electric纯电重卡在内的约48辆重卡;King Fio Trucking则自2002年以来专注于港口物流运输,并已建立零排放车队。

上述订单均将由Janus Electric加州授权经销及改装合作伙伴Electric Vehicle Choice(EVC)负责实施。

根据公告,不同订单将依据加州相关激励计划申请情况分阶段推进,部分订单还将采用分期付款或融资租赁等方式实施。

Janus公司表示,加州技术中立(technology-neutral)的激励政策继续支持柴油重卡电动化转换。符合条件的运营商可申请HVIP补贴及洛杉矶港“Plus”计划支持,合计补贴金额最高约16.6万美元/辆。此外,港口近期推出的零排放重卡激励计划,符合条件的车队最高可获得每辆30万美元的补贴支持。

随着美国订单持续增长,该公司表示将同步提升制造及供应链能力,并联合电池合作伙伴Electrovaya推进产能建设。

按照计划,首批北美订单预计将于2026年第四季度开始交付并于2027年逐步放量。

公司表示此次新增四家美国客户,是其“三阶段增长战略”(Three-Horizon Growth Strategy)第一阶段持续推进的一部分,将进一步支持公司在核心市场的商业化布局,并为后续扩大生产和运营规模提供订单基础。

中国合资业务贡献利润显著 澳资管巨头AMP(ASX:AMP)创近两年最大单日涨幅

市值46亿澳元的金融巨头AMP Ltd(ASX股票代码:AMP)周四股价大涨近10%至1.90澳元,录得2024年以来最大单日涨幅。

该投资管理巨头披露,受中国合资业务贡献及额外附带权益推动,预估上半年基础税后净利润介于1.70亿至1.80亿澳元之间。

AMP的中国业务布局采取轻资产参股模式,主要通过两大合资平台落地:

一是持股约15%的中国人寿AMP资产管理公司,面向境内零售及机构客户发行公募基金产品;二是持股19.99%的中国人寿养老保险股份有限公司,深耕企业年金及个人养老金受托与投资管理服务,均为所在细分领域的头部机构。

公告显示,AMP中国合伙业务在2026年上半年延续稳健表现,税后贡献预计达5600万澳元,较2025年下半年环比增长24%,成为驱动集团当期盈利预期上调的核心因素之一。

该金额占集团预期基础税后净利润的31%—33%,显示中国业务在集团盈利结构中占据重要位置。

AMP将于8月6日发布1H26正式财报,并给出2026财年全年业绩指引。

【异动股】Webjet Group(ASX:WJL)深度观察:利润退潮VS分红坚挺 CEO Nicole Sheffield逆风局履新 WJL股价腰斩之后转型突围迎来攻艰时刻

在宏观逆风中迈入战略重构期的澳大利亚旅游科技集团Webjet Group(ASX股票代码:WJL)于本周三正式任命前Wesfarmers OneDigital及澳大利亚邮政高管、拥有深厚职业背景的Nicole Sheffield担任董事总经理兼CEO。

受消息提振,WJL股价连日劲涨,过去两个交易日累计上扬7.5%。

自2024年9月从Webjet Limited(后更名为 Web Travel Group Limited,ASX: WEB)拆分,携澳新消费端旅游业务单独打包上市以来,Webjet Group(ASX:WJL)二级市场表现坎坷。过去一年在业绩滑坡背景下,股价更是创下逾50%的深度下跌。

Sheffield女士掌舵后,治理层面的战略迭代,将为这家经历风霜的澳新地区在线旅游行业龙头带来怎样的新气象?新管理层会有哪些举措引领集团走出低潮期,重拾战略增长?市场在重新审视Webjet 基本盘的同时,对其未来表现无疑寄予期待。

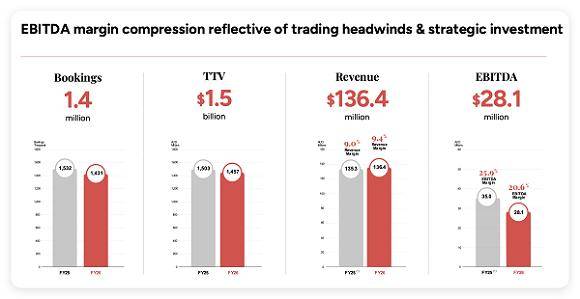

(图片来源:WJL公告)

业绩“失色”与股东回报“亮眼”并存

Webjet 5月20日披露的FY26全年答卷并不好看:

截至2026年3月31日的一年内,集团EBITDA基础盈利为2810万澳元,同比降20%;基础净利润1360万澳元,同比降24%;法定净利润为370万澳元。

利润下滑主要反映宏观环境疲软导致的交易量收缩:总预订量降7%至143.1万笔,总交易额(TTV)降3%至14.57亿澳,以及品牌、技术与人才的战略性投入。

形成对比的是,在资本返还上集团董事局执行积极的回报政策:

FY26合计派发每股4.0澳分全额抵税股息,支付总额约占基础净利润的100%以上——公司决定动用历史留存收益以最大化税务抵免价值。同时,2500万澳元的市场回购于今年3月启动,预计FY27持续推进。

这背后的底气是强劲的资产负债表:公司无有息负债,净现金达9390万澳元(不含2000万受限资金),流动资产合计约1.13亿澳元,具备显著的流动性安全边际与抗风险能力。

(图片来源:WJL公告)

待解挑战:逆风局下的防守与突围

Nicole Sheffield 将于周一(7月20日))履新,接替临时代理的Layton Shannos。此次交接正值公司基本面承压与战略重构的关键节点。

进入2027财年Webjet 仍然面临重重逆风:FY27开年后的约1个半月,核心的Webjet OTA(在线旅行社)业务预订量与总交易额分别同比下降12%与15%。

国内旅游线路受高票价与生活成本压制,国际线路向亚洲短途目的地转移,均拉低平均预订价值(ABV)。

叠加航空佣金下调、澳储行支付附加费新规,及去年同期高基数可变收入消失影响等因素,盈利下行压力持续。

董事局弃用传统旅游行业背景高管,转而选择Sheffield,信号意义明确。

Sheffield此前主导Wesfarmers OneDigital战略及澳大利亚邮政4400个网点的数字化运营,履历凸显“会员忠诚度+数据变现”能力。这暗示公司战略或从单纯追求预订量增长,转向构建平台化生态与提升用户全生命周期价值。

值得注意的是,Webjet FY26投入450万澳元的品牌焕新计划未能遏制OTA业务量下滑,此次换帅亦是对既往增长模式的反思。

Sheffield薪酬方案绑定相对股东总回报与EPS增长,对齐长期股东价值,预示修复盈利能力将依赖新业务放量、全集团降本及2500万澳元回购等资本管理手段。

此外,2025年末Helloworld(持股17.3%)与BGH Capital的收购要约相继流产后,公司独立上市地位已定,新CEO亦肩负证明集团独立存续战略价值的重要使命。

(图片来源:WJL公告)

动能转换:从传统OTA到科技驱动的会员生态

CEO更迭伴随战略思路调整。

原CEO Katrina Barry任内已完成品牌重塑与Locomote收购铺垫,新CEO上任则将进一步强化非旅游传统背景的数字化基因。

从今年3月的战略更新报告,到5月FY26业绩发布,Webjet 逐步向市场释放战略转型讯号,转型路径聚焦于两点:

会员/忠诚度生态:明确要从基础会员功能转向深度价值化的会员体验与新忠诚度战略,并升级营销技术以实现交叉销售。

科技驱动:战略优先级中包含“持续投资于创新、人工智能和技术开发”,FY26年报进一步强调将AI嵌入产品开发、工程与客户体验中。

值得期待的是,Sheffield接手的资产组合仍有着优质底色。

首先是存量基本盘保持稳固:

Webjet OTA作为集团传统利润引擎,正面临量价齐缩的困境,不过它仍是澳新地区领先的在线旅行社,单板块营收稳定在1.153亿澳元,EBITDA达3870万澳元,利润率33.6%。

品牌焕新“Go Somewhere”营销使品牌认知度提升8个百分点,网站新访客增9.7%,并获“澳洲杰出成熟OTA”及“大洋洲领先OTA”奖项,用户心智占有率保持稳固。

其次,业务多元化亮点显现:

上财年Cars & Motorhomes全球在线汽车与房车租赁业务完成扭亏增效,单板块EBITDA同比大增169%至430万澳元,下半年单季达330万澳元,展现运营杠杆潜力。

同时Corporate Travel Management商旅管理业务通过收购Locomote于2H26整合上线,当期贡献TTV 2700万澳元、收入120万澳元,管道销售激增271%,中期有望成为重要增长极。

展望前景,Nicole Sheffield上任后的前两个季度将是备受关注的关键观察期。

数字与会员背景能否在Webjet的旅行场景中复用、Cars & Motorhomes盈利势头能否维持、Business Travel能否在度过前期投入期后实现盈亏平衡,以及AI整合能否止住OTA利润率压缩势头,均将决定市场对其增长前景及“独立存在价值”的重新定价。

本网将持续跟踪相关进展,敬请保持关注。

澳华财经在线数据库显示,WJL最新价0.42澳元,已发行股本3.93亿股,市值1.65亿澳元。

预算案以来悉尼墨尔本高端住宅板块跌势最为显著 市场信心持续承压

自澳联邦政府预算宣布取消部分投资者税收优惠以来,悉尼与墨尔本房地产市场出现明显降温,其中高端住宅板块调整幅度最为显著。

悉尼成本轮调整“震中”

最新数据显示,两大城市内城区及滨水富裕区域的房价在过去两个月内领跌,市场信心持续承压。

澳媒《澳金融评论报》委托Cotality进行的细分市场分析显示,悉尼房价中位数超250万澳元的高端片区,在本轮下行中承压最重。

数据显示,5月和6月悉尼内西区Balmain East中位价下挫4.8%,下降17.1万澳元至341万澳元,最为显著;Drummoyne次之,跌幅达3.5%。North Beach及东区的豪宅区亦未能幸免。

分价位段数据显示,悉尼房价前25%的高端板块6月环比下跌1.7%,低端板块仅微跌0.3%。

整体而言,5月至6月底悉尼中位房价回落1.5%,即2.35万澳元,至156万澳元。

图:截至7月12日一周Cotality房价指数趋势

(图片来源:Cotality官网)

墨尔本部分区域面临深度回调

墨尔本市场虽跌幅略缓,但结构相似。内城Albert Park、Malvern及滨海热区Elwood均录得至多3.6%的跌幅。值得注意的是,Mornington Peninsula的St Andrews Beach等片区在疫情期冲高后,正面临更深度的回调。

目前墨尔本高端房价较2021年11月峰值已缩水约9%。

该市整体中位价两个月跌幅为1.3%,下降1.2万澳元,至94.84万澳元。

与此同时,堪培拉初步显露跌势,暗示东海岸的调整效应正逐步向外扩散。

Cotality研究主管指出,高端市场买家对信贷收紧与利率前景的不确定性更为敏感。

本网先前报道,澳洲住房市场调整加速,全澳房价正以多年以来最快速度下跌。(延伸阅读:《》)

此轮下行直接导火索清晰可辨:澳储行连续三次加息抬升持有成本,叠加联邦预算针对投资房产的税收政策重大调整——实施数十年的负扣税机制与1999年推出的资本利得税折扣被同步收紧,二者共同抽离市场核心支撑力。

展望前景,经济学家普遍预计,在央行开启降息周期前,高端市场难现反弹。

尽管市场对8月是否进一步加息存在分歧,但广泛预期降息时点将迟至明年。

当前首套房买家政策支持的中低价位市场表现相对稳健,市场分化态势或将延续。

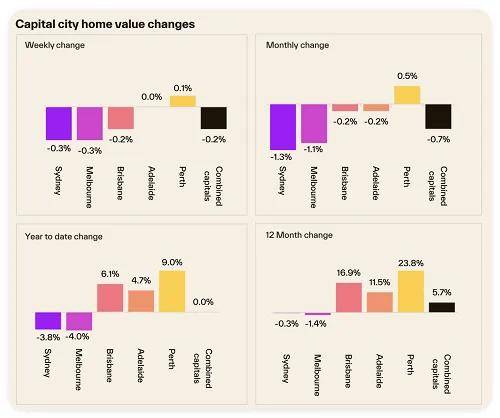

图:截至7月12日各城市房价按周/月/年内/12个月变化

(图片来源:Cotality官网)

AI基建铸就澳洲经济新锚点 瑞银深度报告揭示市场机遇 澳交所11只AI潜力股浮出水面

瑞银策略师与经济学家近日发布深度报告,指出人工智能革命已实质性渗透澳洲经济,当前在建数据中心价值达216亿澳元,未来18个月规模或翻倍至相当于GDP的2%,其中将产生继矿业繁荣后澳洲最重要的投资周期。

数据中心建设激发新一轮投资浪潮

瑞银的观点亦得到经济数据佐证。澳统计局最新数据显示,今年一季度澳本地数据中心投资额几乎翻倍,推动企业总投资环比增长6.5%,创下自矿业繁荣峰值以来的最快季度增速。

本网先前报道,Westpac西太平洋银行估计,当前全澳数据中心项目管线总投资额高达约1550亿澳元,使得澳大利亚在2024年成为全球第二大数据中心投资目的地。这一趋势也促使OpenAI首席执行官Sam Altman评价澳洲“可能成为世界数据中心之都”。(更多详情阅读:《》)

瑞银报告预计,数据中心建设受短期利率影响有限,虽在近期推升建材、用工等需求,加大通胀压力,长期则有望通过提升生产率形成通缩效应。

就业层面,尽管澳大利亚就业市场尚未观察到AI引发的大规模岗位波动,但瑞银预测,未来3-5年ASX上市公司在中等AI普及率下可能裁员10%-15%,极端场景裁员比例或接近20%。

瑞银五维AI评分: 11只潜力股尚处估值洼地

资本市场已现分化:一级市场上AI相关企业年内融资额逼近矿业两倍,二级市场却呈现另一番景象:高无形资产轻资产板块同期录得35%的跌幅。

瑞银从销售增长、成本削减、利润率韧性、竞争优势变化、行业冲击风险五个维度构建AI机遇评分体系。

结果显示,游戏、医疗IT等科技板块得分领先,矿业因头部企业已在物流、生产环节落地AI应用位列第二,房地产、交通运输则因需求受冲击评分垫底。

报告进一步筛选出11只估值低于行业同行、但AI机遇明确的标的,覆盖公用事业、零售、航空、保险、矿业、医疗检测、物流软件等多个领域,包括:

AGL(公用事业巨头)

Computershare(股份登记集团)

Endeavour Group(零售商)

JB Hi-Fi(零售商)

Qantas(澳洲航空)

QBE(保险公司)

Rio Tinto(矿业巨头)

Sims(回收商,含芯片回收业务)

Sonic Healthcare(实验室与放射科集团)

WiseTech(物流软件集团)

Worley(工程巨头)

报告同时提示,相较于美、亚市场可直接布局芯片、大模型等核心赛道,澳交所科技股权重偏低,AI标的挖掘难度更高;但若未来AI热潮降温,这一结构反而可能使其成为避险市场。

【异动股】Nyrada Inc(ASX:NYR)暴涨近四成 TRPC心脏再灌注损伤评估药Xolatryp IIa期临试完成首例患者给药

澳洲生物科技公司Nyrada Inc(ASX股票代码:NYR)周三盘中股价从0.410澳元飙升至0.535澳元,交易量显著放大,引发澳大利亚证券交易所(ASX)对其股价异动发出正式问询。

近年BI等大型蓝筹药企重金推进TRPC靶点至后期临床,且覆盖心血管、肾脏等多领域,向市场传递该靶点具备广泛治疗潜力和商业价值的信号。

Nyrada首创的小分子TRPC 3/6/7离子通道抑制剂Xolatryp®主要用于评估STEMI型心梗患者经皮冠状动脉介入治疗后的心脏再灌注损伤。7月6日公司确认该药物的临床试验PROTECT-MI IIa期已完成首例患者给药。

Nyrada先前预期2026年Q3将读出PROTECT-MI前8例患者中期安全性数据、同期完成临床前心肌病研究,2027年下半年推出IIa期顶线数据。

Nyrada周三回复称无未披露之事实可解释股价交易状况。

NYR终盘飙涨38.55%。

澳华财经在线数据库显示,NYR最新价0.575澳元,已发行股本2.47亿股,市值1.42亿澳元。

截至上年末公司账面现金结余712万澳元。

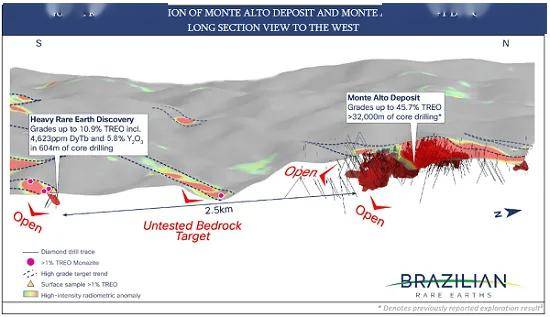

Brazilian Rare Earths (ASX:BRE)巴西Monte Alto矿区HREE+Y矿床发现氧化钇富集重稀土矿化组合

Brazilian Rare Earths Ltd (ASX股票代码:BRE) 旗下位于巴西巴伊亚州的Monte Alto稀土矿区HREE+Y矿床最新发现存在钇镝铽富集。

金刚石钻孔MADD0210在7.2米至8.5米区间揭露厚1.3米、总稀土氧化物(TREO)品位达10.9%的矿段,含氧化钇58,249 ppm(5.8%)、镝铽组合4123ppm。其中氧化钇占TREO比重约53%,重稀土合计占比58%。

公告显示,钇资源具有显著战略属性。美国地质调查局2026年数据显示,美国尚无商业化钇分离产能,100%依赖进口且供应链高度集中。

Brazilian Rare Earths董事总经理兼CEO Bernardo da Veiga指出,本次结果的核心重点在于卓越的重稀土组成,并且钻探证实此前地表发现的富钇矿化已连续延伸至新鲜基岩。

周三BRE应声劲涨4.09%。

澳华财经在线数据库显示,BRE最新价4.07澳元,已发行股本2.8亿股,市值11.4亿澳元。

公司计划今年8月发布针对整个Monte Alto矿区的概略研究及矿产资源量估算。

(图片来源:BRE公告)

免责声明:本网站信息仅供一般参考,不构成投资或财务建议。虽力求准确与完整,但不保证信息的准确性、完整性或时效性。投资有风险,决策前请咨询专业独立顾问。使用本网站即视为接受本免责声明。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限。澳大利亚境内任何媒体、企业网站或App的任何形式转载前,必须获得本网授权或经相关安排,转载事宜请邮件联系本网。未经本网授权或书面同意的转载——无论直接转载或通过第三方转载,均视为侵权!侵权必究!)