市场被大幅侵蚀,业绩大幅亏损!美团外卖不经打

二级市场已经投票。

作者 | 资市分子

京东、阿里巴巴和美团交出“外卖大战”下的第二份“成绩单”。

财报显示,今年第三季度(7至9月),三巨头“外卖大战”的激烈程度高于第二季度(4至6月)。

第二季度及第三季度,京东新业务投入经营费用由144.48亿元增至148.99亿元,阿里巴巴销售和市场费用由531.78亿元增至664.96亿元,美团核心本地商业业务销售成本、经营开支及未分配项目由616.26亿元增至815.18亿元。

粗略估算,外卖大战最激烈二、三季度,美团、阿里巴巴、京东合计新增投入至少750亿元。

大战之下,利润均大幅下滑。

第三季度,美团净亏160亿元创上市以来最大季度亏损,阿里巴巴非公认会计准则净利润同比下降72%,京东调整后归属于普通股股东的净利润同比跌56%。

市场格局随之扭转。

“攻方”京东、阿里巴巴外卖相关收入增势明显:京东旗下包括外卖在内的新业务收入同比增长213.72%,阿里巴巴旗下外卖业务相关的实时零售业务收入同比增长60%;“守方”美团与外卖大战高度相关的核心本地商业业务收入同比微降2.8%。

摩根大通最新报告显示,按订单量统计,美团仍守住外卖市场半壁江山,但市占率由超70%跌至50%,阿里巴巴市占率增至42%,新入局者京东分走8%市场份额。

二级市场,对于外卖大战后的三大平台,投资者给出自己的投票。

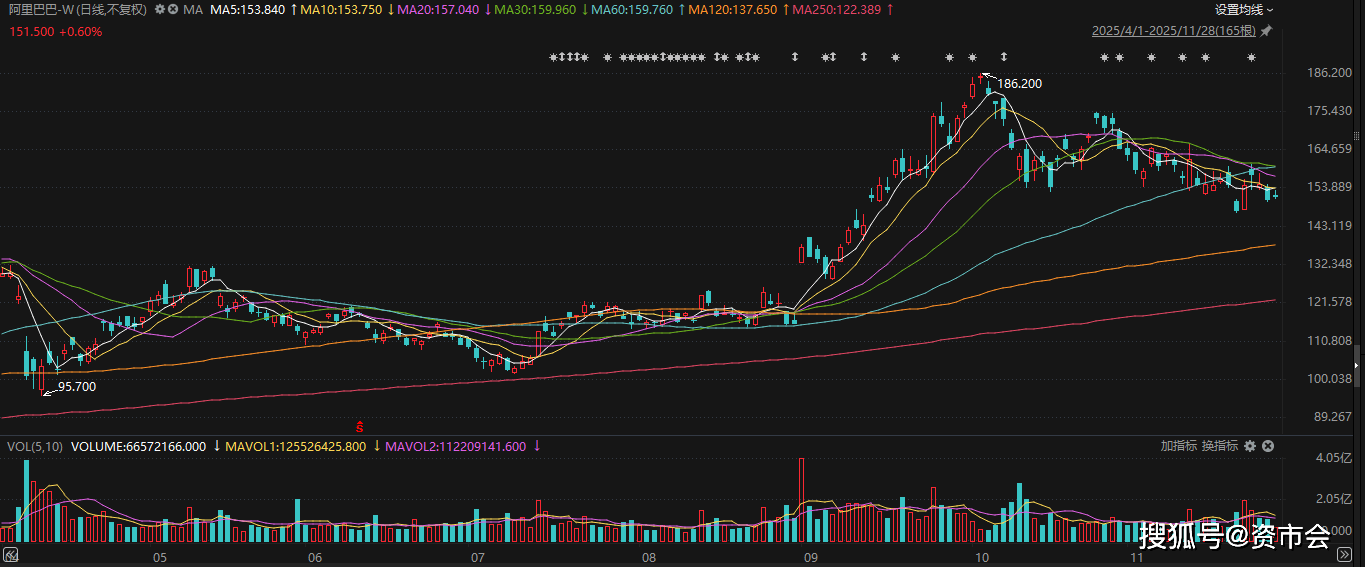

阿里巴巴股价4月至11月,累计涨近20%,期间市值一度超3.5万亿港元,但最新市值约2.89万亿港元。

(图片来源:Choice,“资市会”截图)

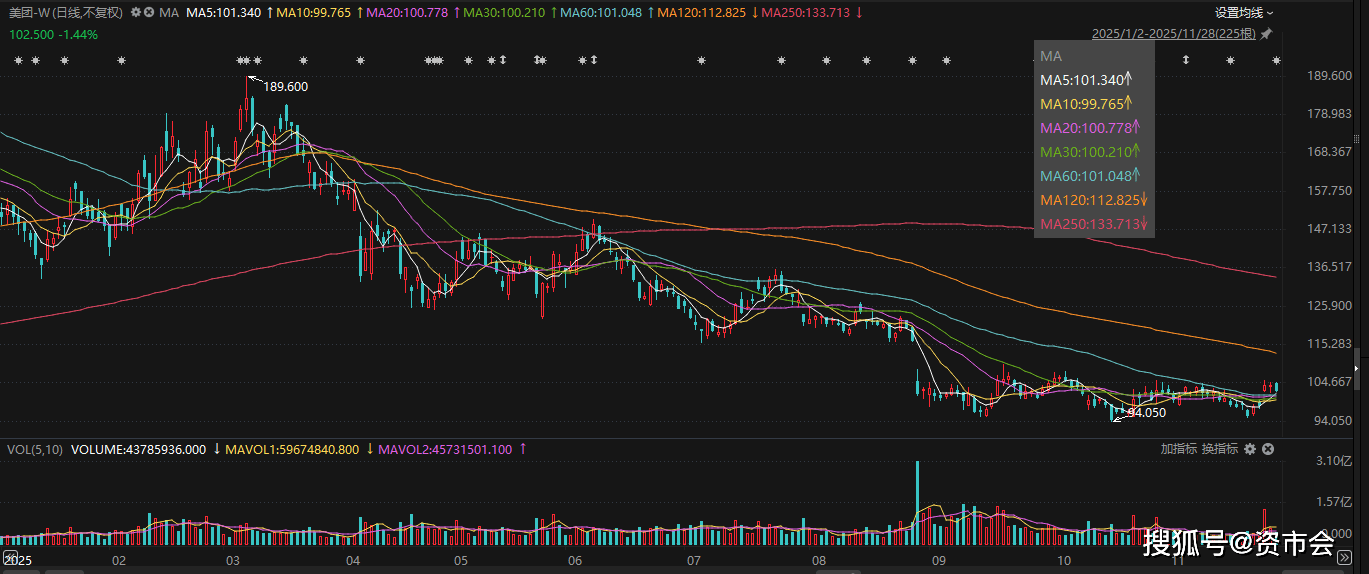

美团股价却 “一泻千里”,市值早已跌破万亿港元,4月至11月,股价已累跌超40%,最新市值约6264亿港元。

(图片来源:Choice,“资市会”截图)

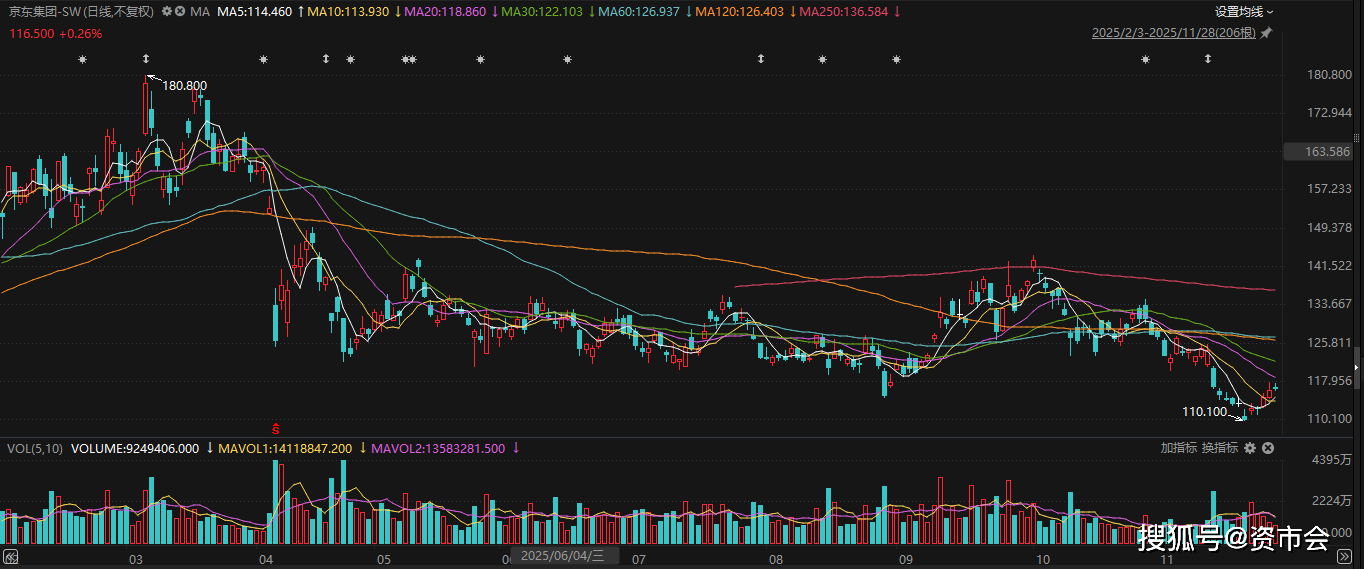

京东自2月加入外卖大战后股价持续下滑,截至11月底已累跌超25%,最新市值约3714亿港元。

(图片来源:Choice,“资市会”截图)

01

美团交上市后最差季报

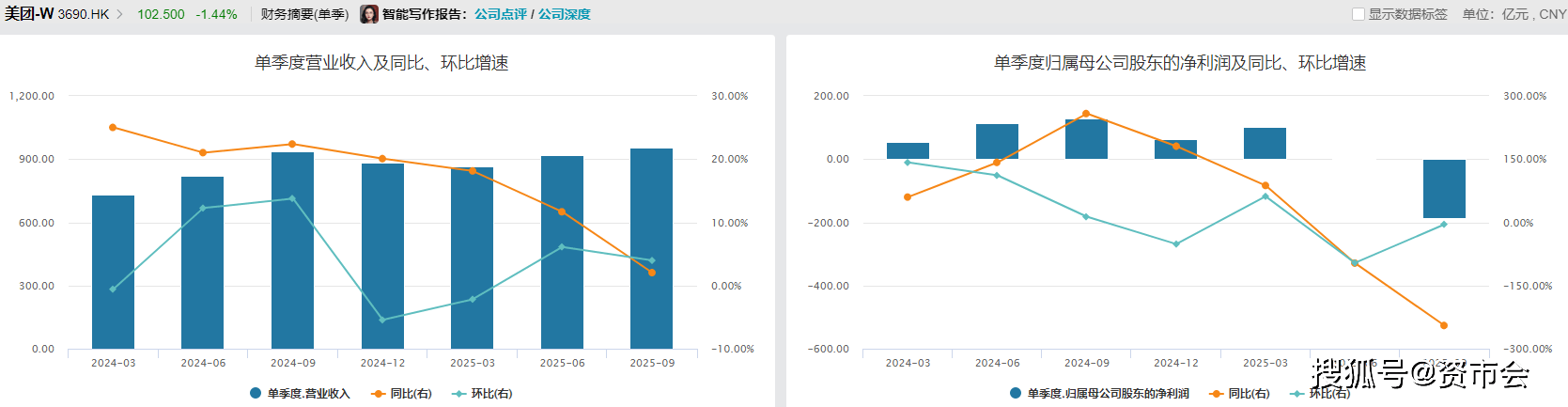

11月28日,美团交出上市以来最大幅度季度亏损业绩,也是近三年来首份季度亏损成绩单。

第三季度,美团实现营收954.88亿元,同比增长2%;经调整后净亏损160.1亿元,去年同期为盈利128.29亿元。

(图片来源:Wind,“资市会”截图)

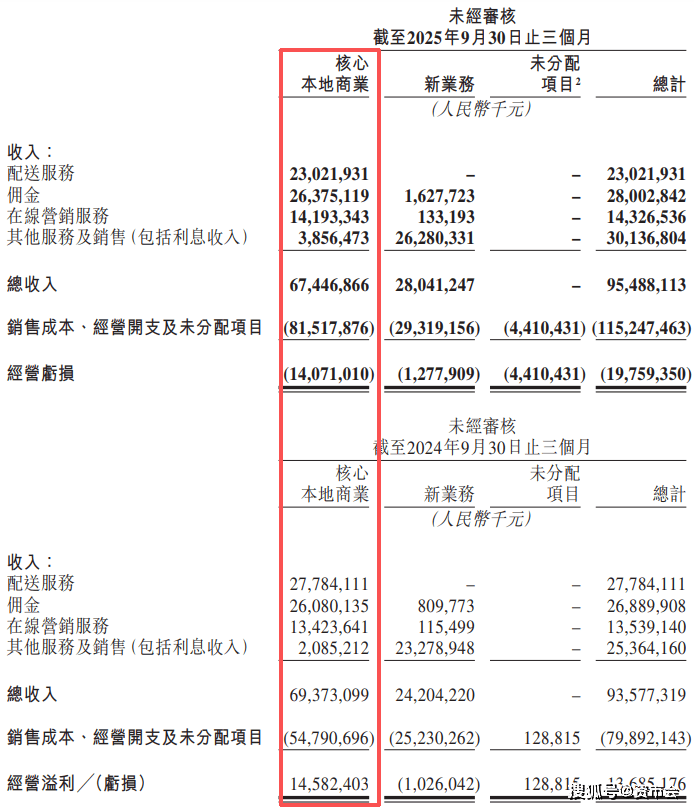

与外卖高度相关的核心本地商业业务影响最大。第三季度,美团该业务收入同比下滑2.8%至673.47亿元,经营利润由上年同期的盈利145.82亿元转为亏损140.71亿元,经营亏损率20.9%。美团上述业务相关配送服务收入也同比下滑17.1%至230.22亿元。

第二季度,美团收入同比增长11.7%至918.4亿元,经调整溢利净额同比下滑89%至14.93亿元。该季度,其核心本地商业业务收入同比增7.7%至653.47亿元,经营溢利同比下滑75.6%至37.21亿元。

美团预计,核心本地商业以及公司整体层面,第四季度的经营亏损趋势将延续。

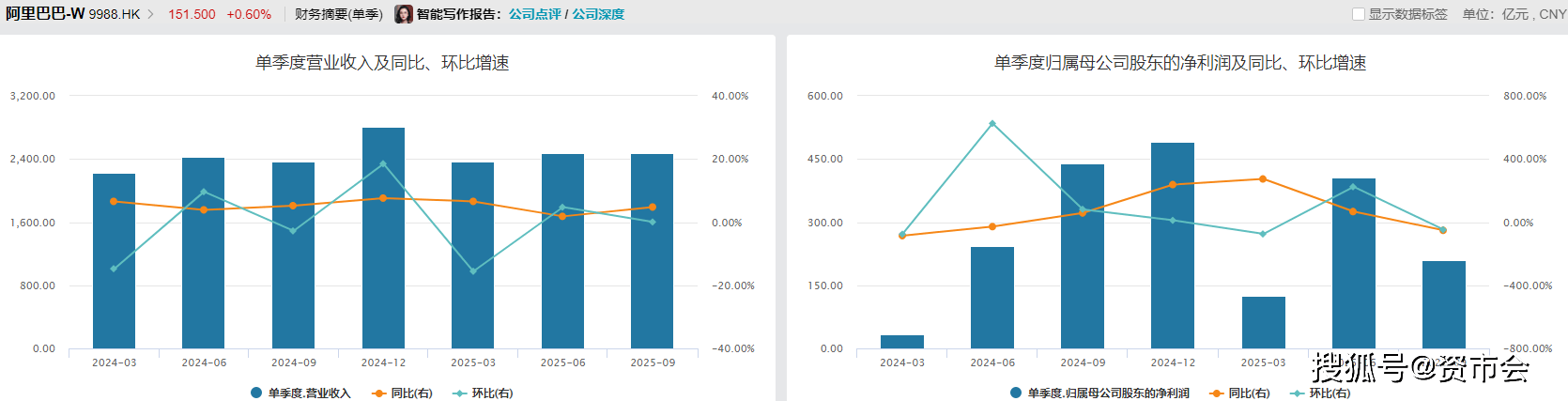

今年4至9月,阿里巴巴收入4954.47亿元,同比增长3%;非公认会计准则净利润438.62亿元,同比下降43%。其中第三季度,收入同比增长5%至2477.95亿元,非公认会计准则净利润同比下降72%至103.52亿元。

(图片来源:Wind,“资市会”截图)

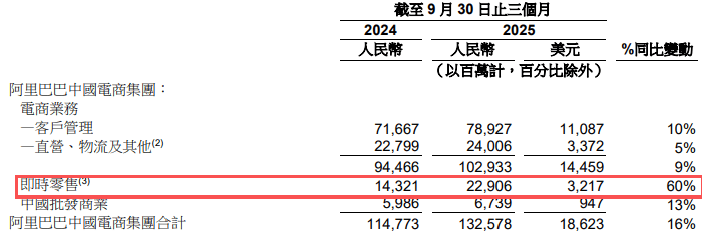

4月至9月,得益于4月底推出的淘宝闪购所带来的订单量增长,阿里巴巴旗下外卖业务为重点的即时零售业务相关收入同比增长37%至376.9亿元,其中7月至9月获得收入同比增长60%至229.06亿元。

不过,该部分业务仍亏损。东方证券指出,以电商EBITA中高个位数增速计算,阿里巴巴Q2闪购亏损在360-370亿元左右;Q3旺季公司加大闪购补贴冲单亏损环比明显加大。国投证券(香港)则估算阿里巴巴本季度即时零售亏损超365亿元,为亏损峰值季度。

(图片来源:阿里巴巴财报,“资市会”截图)

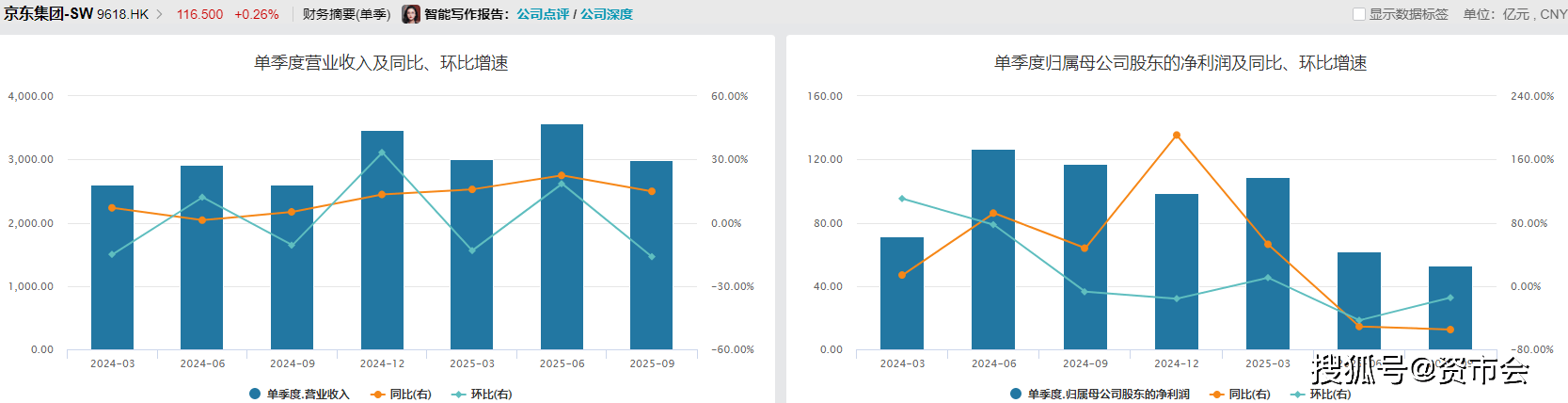

作为搅动外卖市场的新入局者,京东第三季度放缓投入,但未能改变“增收不增利”局面。

第三季度,京东收入同比增14.9%至2990.59亿元,调整后归属于普通股股东的净利润同比下降56%至58亿元。第二季度,京东收入同比增22.4%至3567亿元,调整后归属于普通股股东的净利润同比跌近49%至74亿元。

(图片来源:Wind,“资市会”截图)

就外卖在内的新业务情况,第三季度,京东实现相关收入155.92亿元,同比增长213.72%;经营利润为亏损157.36亿元,同比扩大24.59倍。第二季度,京东相关收入138.52亿元,同比增长198.79%;亏损147.77亿元,同比扩大20.26倍。

粗略估算,4月至9月,京东新业务合计亏损超300亿元。

02

没有硝烟的烧钱大战

外卖大战背后,是疯狂烧钱补贴。

美团直言“外卖行业竞争持续加剧,为应对外卖行业非理性竞争,核心本地商业持续加大针对餐饮行业的直接补贴力度”,“由于业务发展以及为应对外卖行业的激烈竞争而不断调整的业务策略导致推广、广告及用户激励的开支增加”。

第三季度,美团核心本地商业业务的销售成本、经营开支及未分配项目约为815.18亿元,同比上涨了48.78%;第二季度,该部分费用同比增长35.6%至616.26亿元。

据“资市会”统计,4月至9月,美团核心本地商业业务的销售成本、经营开支及未分配项目新增投入超429亿元;2023年、2024年同期,该等新增投入分别是221.32亿元、125.83亿元。

粗略估算,为应对外卖大战,美团在核心本地商业业务上至少多花了200亿元。

(图片来源:美团财报,“资市会”截图)

第三季度,美团的销售及营销开支同比增90.87%至342.67亿元,占收入比重由19.2%增至35.9%;第二季度,该等投入同比增51.83%至225.19亿元,占收入比重由18%增至24.5%。

据“资市会”统计,今年4月至9月,美团的销售及营销开支新增投入约240亿元,而2023年、2024年同期的该等新增投入额分别约为115.86亿元、13.27亿元。

4至9月,美团在销售及营销开支投入上多花约120亿元。

阿里巴巴作为后来加入者,同样来势汹汹。

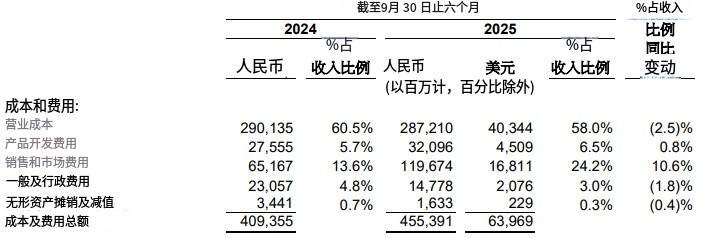

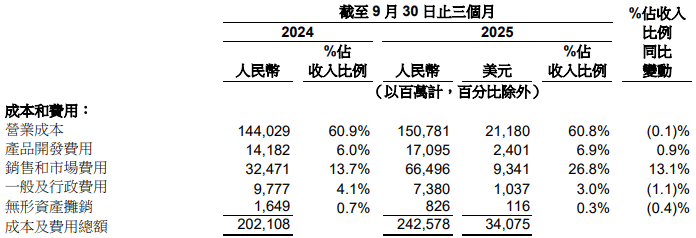

今年4月至9月,阿里巴巴销售和市场费用约1196.74亿元,同比增长83.64%,收入占比从2024年同期的13.6%增至24.2%。其中7月至9月,该等费用为664.96亿元,同比增长104.79%,收入占比从去年同期的13.7%涨至26.8%。

(图片来源:阿里巴巴财报,“资市会”截图)

据“资市会”统计,阿里巴巴今年4月至9月的销售和市场费用较2024年同期多花了近545亿元。2023年、2024年同期,该等新增投入额分别是45.95亿元、126.35亿元。

粗略估算,阿里巴巴在外卖大战最激烈的6个月内多花了约400亿元。

作为新入局者,京东在第三季度趋于理性。

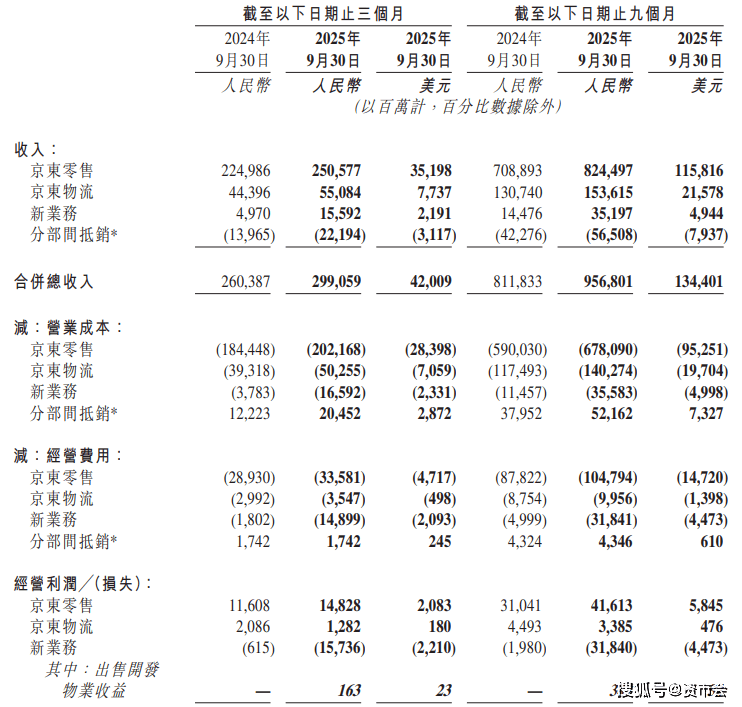

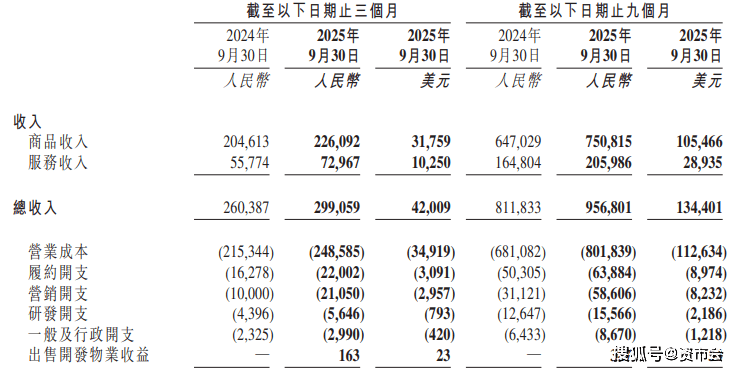

财报显示,第三季度,京东在新业务方面投入的经营费用从第二季度的144.48亿元微增至148.99亿元,合计较上年同期新增258.57亿元。

(图片来源:京东财报,“资市会”截图)

另据财报,京东第三季度的营销开支同比增长110.5%至210.5亿元,第二季度同比增127.63%至270.13亿元。

据“资市会”统计,4月至9月,京东新增营销开支约为262亿元。2023年、2024年同期新增营销开支分别是19.36亿元、28.49亿元。

粗略估算,4月至9月,京东在营销投入方面较往年多花了约230亿元。

(图片来源:京东财报,“资市会”截图)

“资市会”粗略统计,今年4至9月,美团、阿里巴巴、京东在销售、营销等方面新增投入额至少约750亿元。

中信证券10月底研报预计,2025年Q3,平台在外卖、即时零售领域的加码投入将增至近700亿元。

03

必争之地

大战前,外卖市场被美团、饿了么占据,美团市场占有率超70%。

如今,外卖江湖的格局已经大变,曾占据垄断地位的美团痛失大量城池。

据摩根大通最新报告,按订单量统计,美团日单7100万,市场份额50%;阿里巴巴市场份额从之前的30%左右升至42%,京东抢占了约8%市场份额。

不过,美团称其守住了中高端的市场份额——客单价15元以上和30元以上的订单中,其份额分别占约2/3和70%,平均净客单价也高于其他平台。

“我们是被迫应战,但绝不退缩。”美团核心本地商业CEO王莆中直言。

美团CEO王兴更强调,“我们是在守护美团的生存根基”。

王兴在三季度业绩会上称,“我们有信心捍卫即时零售的市场地位,创造真正的长期价值”。

作为“进攻方”的阿里巴巴、京东,则是不得不争夺这一巨大的商机及流量入口。

“京东为什么要做外卖?”刘强东今年6月曾坦言,“我们需要更高频的消费场景来激活用户。”

京东管理层在三季报电话会上表示,其年度活跃用户数在10月突破7亿,外卖带来的新用户转化率逐月提升,最早一批外卖用户向其他业务的转化率已接近50%。

阿里巴巴则有更高的期待。

4月,蒋凡在淘宝闪购升级发布会上毫不讳言,“即时零售是我们重新连接用户的重要契机”。规划中,外卖大战是实现马云所提“回归淘宝”战略的关键一步,通过高频的外卖业务带动淘宝主站的活跃度,用即时零售夺回失去的电商份额。

淘宝闪购上线两个月,日订单量突破6000万单,使得淘宝App的日活和月活分别增加了20%、25%。阿里巴巴的长期目标是通过闪购业务为淘宝主站带来每年1万亿的额外交易额。

据QuestMobile,第三季度,淘宝APP用户使用粘性同比去年有所增长;9月,淘宝APP月人均使用次数为73.9次,同比增幅18.8%,月人均使用时长4.4小时,同比增幅9.2%。

中信证券认为,即时零售为阿里巴巴带来的流量上涨及销售拉动,有望在未来几个季度带动淘天客户管理收入有2~3%的提升。

04

还战吗?

据吴晓波频道数据,三大平台之间的业务边界逐渐消融,用户重合度持续提升。以美团和京东为例,两者的用户重合度从2024年9月的69.5%上升到77.1%。

这意味着,“外卖大战”已攻入深水区。

“从竞争走向看,半年维度该机构预估各平台的投入重心或逐渐从外卖向即时零售倾斜。”中信证券认为,长期视角下,判断平台对生态价值的追求或已高于单纯的财务回报。

从资金情况来看,三大平台“子弹”各有压力。

阿里巴巴截至2025年9月30日拥有的现金及现金等价物、短期投资和包括在合并资产负债表上的股权证券和其他投资中的其他理财投资,且在提取及使用上不受限制的金额为5738.89亿元,负债总额7141.21亿元,包括流动负债4353.46亿元。

同期,美团持有的现金及现金等价物和短期理财投资分别为992亿元和421亿元,涉及总负债1506.56亿元,其中流动负债约为1168.04亿元。

另外,京东拥有现金及现金等价物、受限制现金及短期投资总计2105亿元,负债总额3849.37亿元,包含流动负债2995.21亿元。

从当前三大平台的公开表态来看,这场外卖大战或暂告一段落。

美团再次表明立场:“外卖价格战是低质低价的‘内卷式’竞争,我们坚决反对。半年来的市场结果已经充分证明:外卖价格战没有为行业创造价值,不可持续。”

王兴在业绩说明会上指出,三季度美团外卖亏损已达到峰值,“但我们预计Q4餐饮外卖业务仍会产生大额亏损。我们会投入必要的资源确保规模优势,但会视竞争情况敏捷调整投入规模,同时保持我们在服务体验与运营效率上的优势”。

京东CEO许冉在电话会议中称,外卖业务对京东来说是一项长期战略,目标是推动业务的健康发展,保持可持续的增长,“三季度,面对行业的激烈竞争,我们还是保持了相对理性。”

吴泳铭在业绩说明会上表示,淘宝闪购的投入在三季度可能是高点,预计投入在下个季度将会显著收缩,也会根据整个市场的竞争状态动态调整投资。

“目前,第一阶段闪购规模的快速扩张已经完成,第二阶段UE的优化也符合预期。”蒋凡指出,闪购将聚焦高价值用户的经营,提升比单价,改变补贴方式,“我们也会根据市场竞争情况,看我们的机会,动态调整策略”。