注意!是时候从“规模崇拜”转向“现金流质量崇拜”了!

文末有抽奖赠书福利

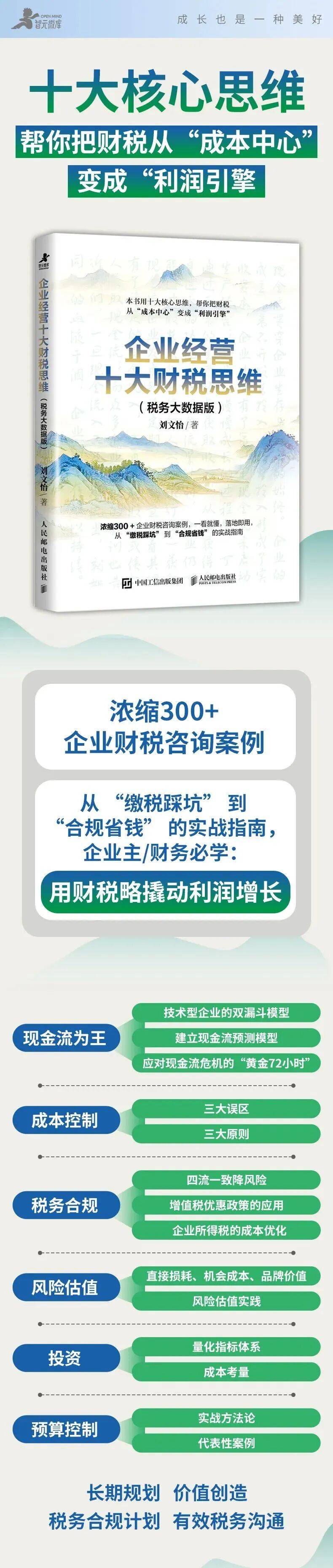

从“规模崇拜”转向“现金流质量崇拜”

过去,许多企业认为规模就是一切,世界500强企业的排名也是以收入规模为依据。但收入并不等于现金流,因为收入按照权责发生制确认,而现金流按照收付实现制确认。

许多企业收入很高,但现金流质量堪忧,原因是存在大量的应收账款且难以收回。

01

警惕企业生存的“温水煮青蛙”效应

企业经营中,存在一个危险的认知陷阱,那就是认为“现金流紧张只是暂时的”。许多企业主将突然出现的现金流问题归咎于“市场波动”“客户拖延付款”等短期因素,却忽视了其背后隐藏的系统性风险。

这种心理实际上是“温水煮青蛙”,麻痹了企业主对风险的认知,往往使企业错过最佳调整时机,最终陷入无法挽回的绝境。

现金流紧张绝非孤立现象,而是企业深层问题的外在表现。它如同冰山露出水面的一角,水面之下还隐藏着三大系统性风险。

经营模式有缺陷:某电商企业长期依赖“高投流”模式,为扩大规模大量投入广告费用以获取流量,却忽视融资(应付款)账期管理。当平台流量成本激增时,企业陷入“借新债还旧债”的循环,表面看是“短期资金周转问题”,实则是“高成本获客 + 低毛利运营”的模式不可持续。

运营效率低下:某机械加工厂因生产计划混乱,原材料库存周转天数从45天飙升至120天,占用资金超800万元。企业主认为“只是暂时库存积压”,未及时调整生产节奏,最终导致企业资金链断裂。该问题背后的实质是需求预测过于乐观,导致盲目扩大产能,与市场销售容量脱节,“重规模、轻市场”的运营形式不可持续。

风控体系缺失:某建筑装饰企业承接某商业综合体项目时,由于甲方较为强势,被迫接受“60%的工程款竣工后支付”的不平等条款。施工期间甲方就多次拖欠进度款,企业为维持施工垫资超6000 万元;最终甲方破产,该企业因工程款回收无望陷入危机。其本质是“重业务拓展、轻风险管控”的模式不可持续。

“现金流紧张只是暂时的”本质上是一种“鸵鸟心态”,回避了企业必须面对的结构性问题。为应对可能加剧的商业环境的不确定性,企业须养成“战时思维”:将现金流管理视为一场持续的生存战,而非应对短期波动的权宜之计,真正实现从“活着”到“活得好”的跨越。

02

现金流认知升维:从救火到防火

思维转变是企业现金流改善的首要前提,企业主往往认为“现金流问题是财务部门的责任”,这本质上是一种认知桎梏。

为什么现金流管理需要企业主亲自牵头并将其纳入战略决策核心呢?因为现金流的好与坏并非由财务决定,而是在客户与订单的选择、供应链管理流程中决定的。建立“现金流优先”的决策逻辑,有助于企业摆脱生存危机。

例如,在面对毛利率25%但账期长达180天的订单与毛利率20%但现款结算的订单时,选择后者可以更好地保障资金安全。

企业全生命周期中的不同阶段,应适用不同的现金流管理体系:初创期以存活为第一要务,需储备至少12个月的生存资金,聚焦“资金贡献”业务并拒绝低质订单;成长期追求扩张,但需时刻关注现金流增速,理论上不应使其低于业务扩张的增速,尽量增加客户预收款而不是赊销,合理使用供应链融资工具支撑规模拓展;稳定期可从年度利润中提取一定比例作为风险准备金以应对市场波动;衰退期或转型期则务必重视资金安全,收缩非核心业务、处置重资产并将资源集中于高现金流业务。

以某医疗器械企业为例,其在成长期推行的“三三四现金流法则”颇具借鉴意义:将30%的资金投入现有产品生产以维持稳定现金流,将30%的资金用于新产品研发,将40%的资金作为风险储备金以应对政策变动或市场冲击。这一机制使其在政策变化的冲击下,仍凭借充足的现金流安全垫实现了收入增长。

03

企业家的自我反思清单

当企业出现现金流紧张时,企业家需问自己以下5个关键问题。

• 我的核心业务是否仍在创造现金流?(不可用投资性现金流掩盖经营性现金

流不足)

• 我对客户和供应商的议价能力是否在下降?(如客户要求延长账期、供应商

要求预付货款)

• 我的资产负债表是否隐藏“隐形负债”?(如未披露的担保责任、兑付义务)

• 我是否过度依赖某一融资渠道?(如80%的资金来自单一银行授信)

• 如果明天无法融资,企业还能存活多久?(培养“无外部融资生存能力”)

04

建立现金流预测模型

“凡事预则立,不预则废。”建立现金流预测模型对于企业非常重要。企业应结合自身的经营特点和历史数据,建立科学合理的现金流预测模型。

该模型应涵盖企业的销售、采购、生产、投资等各个环节,通过对未来一定时期内的现金流入和流出进行预测,提前发现潜在的现金流问题,并制定相应的应对措施。

例如,服装销售企业可以根据以往的销售数据和季节规律,预测不同月份的销售收入,同时结合采购计划、员工薪酬等支出项目,预测每月的现金流量情况。

如果预测到某月可能出现现金短缺,企业可以提前安排融资计划或调整经营策略,如加快库存周转、推迟部分非关键支出等。企业可以通过人工智能(AI)工具分析历史数据,预测未来3~6个月的现金流波动。

05

优化资金管理流程

工欲善其事,必先利其器。”优化企业的资金管理流程,是打造高效现金流的利器。

应收款本质上是一种客户向供应商的借款,只不过这笔借款不是金融属性而是经营性资金占用(无利息);既然其本质是借款,那么供应商应向银行等金融机构学习,加强对应收款的管理,建立客户信用评估体系,根据评估结果确定合理的信用额度和收款期限。

给予客户信用额度后,加强对应收款的跟踪和催收工作,及时与客户沟通,降低坏账风险。在应付款管理方面,企业应在不影响与供应商的关系的前提下,合理利用应付款的账期,争取更有利的付款条件,以加强企业自身的资金使用效率。

此外,库存管理也是资金管理的重要环节,库存积压会占用大量资金,根据市场需求和销售情况合理安排生产和采购以减少库存,能够有效提高资金使用效率。

互动福利

各位读者,小悠每周将在微信朋友圈进行抽奖送书活动,抽取四位幸运读者送出我们的重点新书。机会难得,不容错过哦!