中金:维持越秀交通基建(01052.HK)跑赢行业评级 上调目标价至5.13港元

创始人

2025-12-22 13:47:56

中金发布研报称 ,因越秀交通基建(01052.HK)收购尚未落地,维持2025/26年净利润分别为7.39 /7.70亿元。当前股价对应2025/2026年9.5/9.0倍P/E。维持跑赢行业评级,考虑到近期市场风险偏好上行,市场应给予一定的估值溢价(也就是可以交易到比行业更低的股息率),以5.5%这一股息率水平对应其2025年目标价为5.13港元,对应2026年5.8%的股息率。该行上调目标价18.2%,对应2025/26年P/E分别为10.6和10.1倍,较当前股价有12.2%的上行空间。

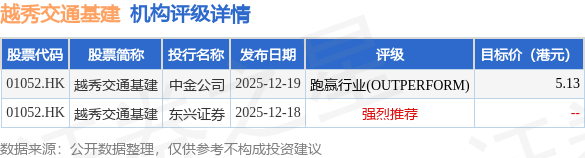

投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为5.13港元。中金公司最新一份研报给予越秀交通基建跑赢行业(OUTPERFORM)评级,目标价5.13港元。

机构评级详情见下表:

越秀交通基建港股市值76.46亿港元,在高速公路Ⅱ行业中排名第4。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

从急救课堂到爱心驿站,古南街上...

无锡市红十字会 人道 博爱 奉献 公益,是俯身向下的行动 是日复一日的坚持 也是细水长流的温情 应急...

蓝山:工业企业开足马力忙生产 ...

红网时刻新闻7月17日讯(通讯员 刘文斌 雷玲香)7月14日,走进湖南揽胜科技有限公司生产车间,各条...

龙建股份招标结果:龙建路桥股份...

证券之星消息,根据天眼查APP-财产线索数据整理,龙建路桥股份有限公司7月14日发布《龙建路桥股份有...

玛尔帕斯以硬核精度撬开海外高端...

2018年,湖北玛尔帕斯动力科技有限公司(简称玛尔帕斯)落户襄阳东津新区,专注发动机缸体、缸盖等高端...

悉尼大学 VS 新南威尔士大学...

在澳大利亚高等教育体系中,新南威尔士大学(UNSW)与悉尼大学(USYD)同属“澳大利亚八大名校”联...

股票行情快报:南极电商(002...

证券之星消息,截至2026年7月17日收盘,南极电商(002127)报收于3.15元,下跌2.48%...