当量化成为机构投资者的新趋势

明天是A股今年最后一个交易日,回顾今年A股市场的整体表现,可以说出现了比往年更极端的结构化行情。

从指数上看,沪深300今年的回报是18%,而创业板指数的回报则是超过了50%。虽然指数的表现很强劲,但从散户朋友的体感来说,如果没踩中市场主线,今年可能跑不赢指数,例如没抓住A股最强势的AI主题,或是新能源板块的储能。

今年A股分为两种风格,一是耐心持有AI主线,但波动也很大,能否拿得住,更考验研究深度与选股能力;另一种是A股特色的交易策略,以事件驱动的行情,近期的商业航天就是典型的例子,如果在A股能抓住阶段性的市场热点,也能得到很不错的回报。

但抓市场热点,对机构投资者来说都是难事,更不用说我们散户投资者了。不过,我们倒是可以了解机构投资者是如何做的。

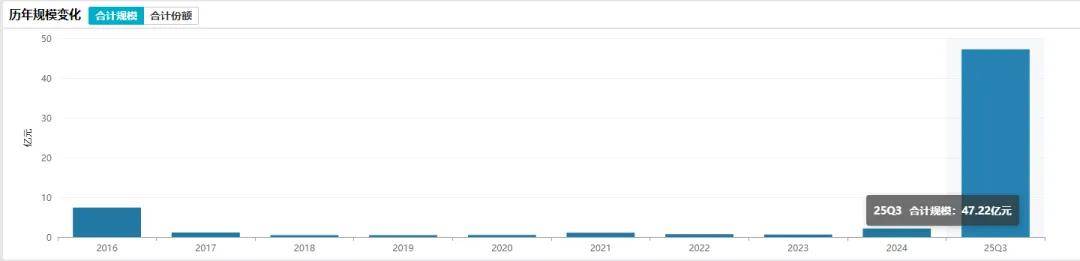

根据Wind的统计,截止三季度末,全市场292只主动量化基金(份额合并计算)合计份额为805亿份,较去年年末增长了27%(170亿份),二季度单季就增长了144亿份。

而且,根据今年中报披露的数据,所有主动量化基金份额是661亿份,其中机构投资者的份额是465亿份,占比超过70%。也就是说,机构投资者买公募的量化基金成为新的大趋势,这是我们散户投资者值得关注的行为。

机构投资者买量化基金有多疯狂?

从下图中看,华安事件驱动量化策略(002179.OF),这只公募的量化基金在今年被机构投资者狂买了超30亿元,而这只基金年初至今回报为38%,大幅跑赢沪深300的18%回报。

算上今年,这只基金已经连续7年跑赢沪深300了,机构资金对它的青睐,也引起了我的兴趣,来看看机构投资者是为何买那么多。

量化基金的大趋势

首先,A股的量化基金分为两大类。

一种是传统的量化基金,以回溯总结市场历史数据为主,但根据中金的统计,当下市场集中度的运行状态处于一种“复杂主线行情”,在今年这种环境下,传统量化策略和主动策略都将面临较大的挑战。

根据中金量化团队的观点,他们认为在复杂的主线行情下,能够将“深度”与“广度”有效结合的量化策略或将有更大的发挥空间。这指的是通过另类数据、机器学习等手段理解市场主线,以及通过算法与模型系统性捕捉轮动机会、分散风险。

符合中金所说的就是第二类,主要以企业基本面+市场热点为主的量化基金。

简单来说,这类量化基金既讲究企业EPS的基本面,也追求市场当下的交易热点,这类基金在今年A股市场里的表现十分亮眼,而华安事件驱动量化策略(002179.OF)就是这类产品。

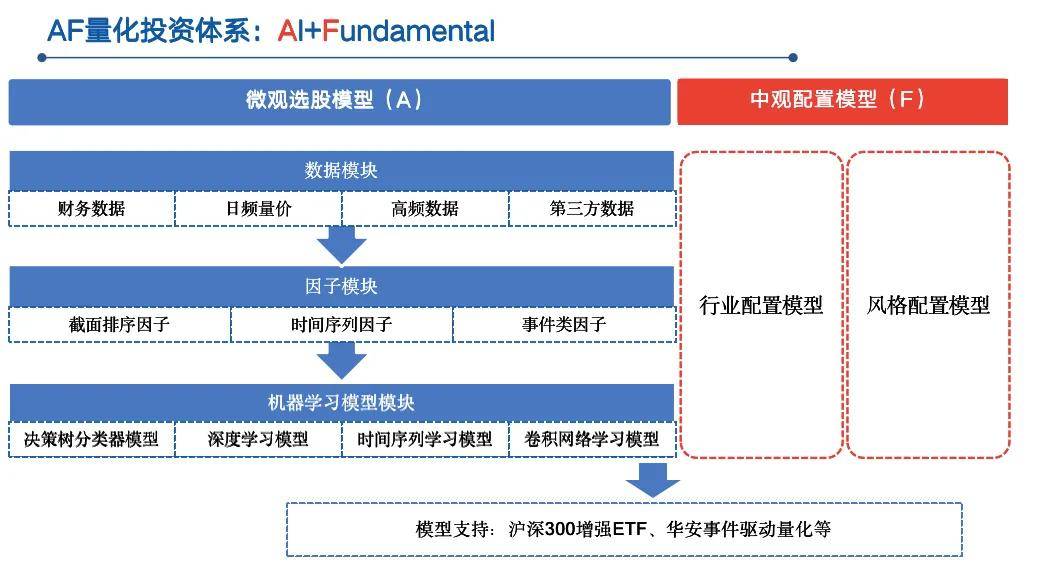

说的更具体些,华安事件驱动按月超配相对看好的行业,在微观层面以多因子框架(涵盖基本面、资金面、技术、风险等因子)结合事件驱动模型精选个股,并在不同市场环境下动态调整因子权重。

凭借这套不断迭代的量化模型,华安事件驱动在多数市场阶段中展现出对主动权益基金的相对优势。

华安事件驱动量化策略今年大幅跑赢沪深300,在近7年里也连续跑赢该指数。

连续多年跑赢并不容易,就像文章开头所说的,如果没有抓住当年的主线,那很可能跑输给指数。连续7年跑赢沪深300,证明大多数时间里都把握住了市场主线的节奏。

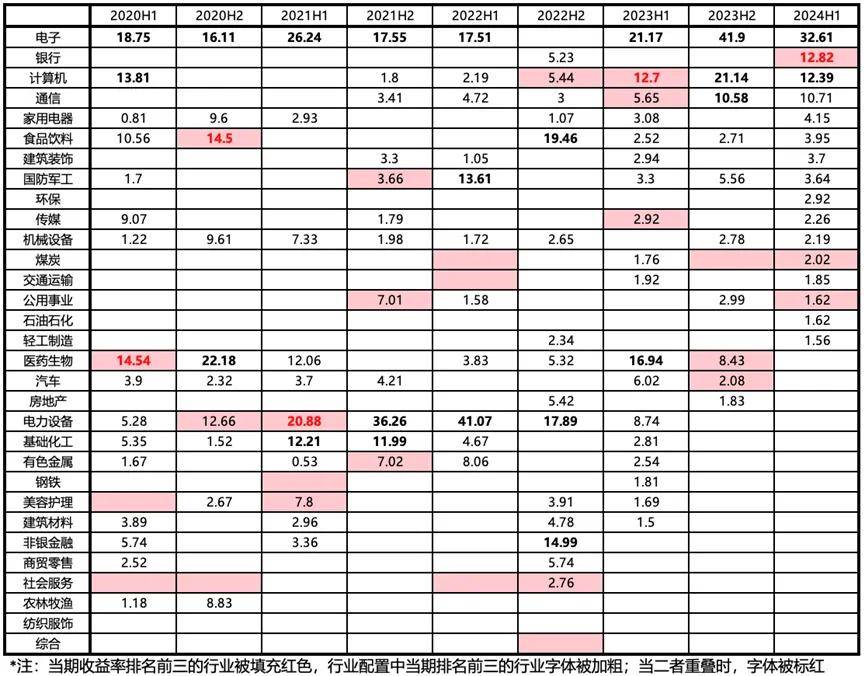

从下图中看,在9个半年报中,华安事件驱动有5次重仓命中了市场表现前三的行业。可以说,这是量化基金比主动权益基金最大的优势体现。

但大家可能也会担心,A股市场的变化如此之快,会不会明年市场的风格又变化,导致华安事件驱动的量化策略出现“失灵”的阶段?

根据中金量化团队的报告,对2026年量化的展望里提到:

从2022年开始,A股市场的模式发生了显著的变化,宏观背景是经济进入存量博弈阶段,市场缺乏能够凝聚整体共识的强劲主线,导致资金在不同板块、风格和主题之间进行高频次的切换与轮动。

在这样的市场环境下,投资策略的有效性更多取决于“广度”和“纪律性”,即能否通过高度分散化的配置和对短周期信号的系统性捕捉来获取收益。这也在很大程度上解释了为何以多因子模型为代表的、具备系统性和分散化特点的量化策略,能够在该阶段表现出显著优势。

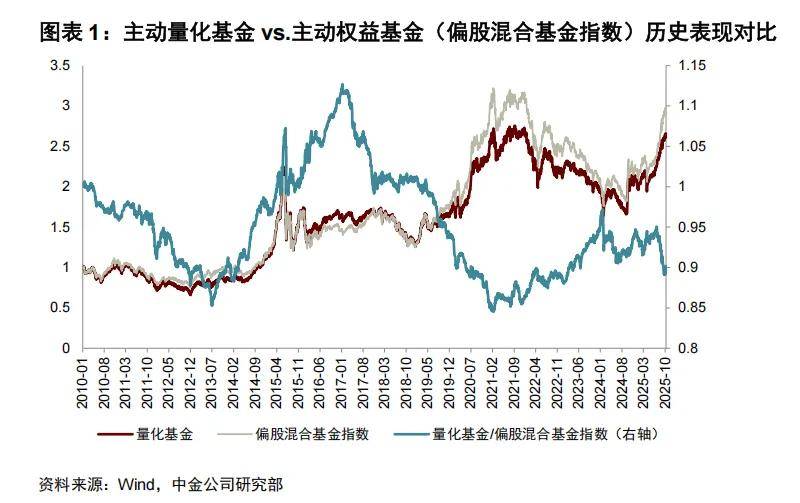

从下图中看,能看到主动量化基金从2019年开始就连续跑赢主动权益基金。

而自今年下半年以来,中金观察到市场模式可能再次发生结构性的变化。

以AI为代表的新型主题机遇出现,为市场注入了新的增量预期,并逐步形成了一条具备较强产业逻辑和长期空间的投资主线。在此背景下,投资策略的重心可能正从过去几年捕捉轮动的“广度”,再次向挖掘主线的“深度”进行倾斜。

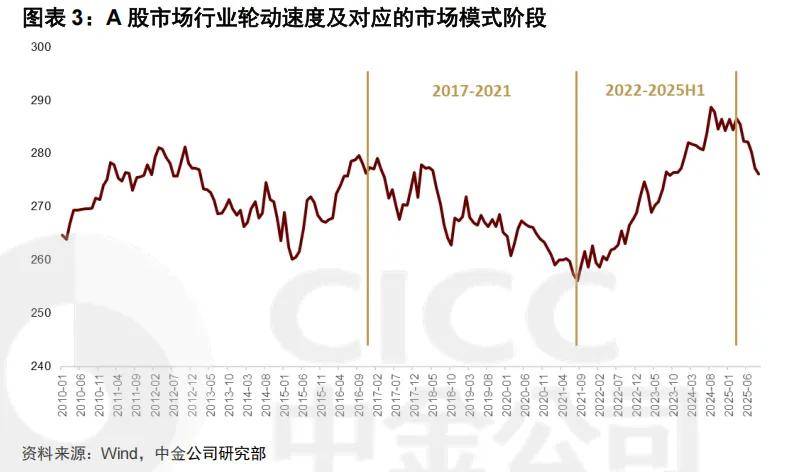

根据下图数据,可见A股行业轮动速度指标的确可以较为准确的刻画A股市场模式阶段的转变,2017-2021年的“共识行情”下,行业轮动速度减慢,而在2022-2025年的“分歧行情”中,行业轮动速度加快。

中金认为,市场集中度在2026年延续快速单边提升的可能性不大,由于当前机构增量资金的内部结构与偏好也有所分化,难以形成2019-2021年那样的“抱团”合力,所以接下来市场集中度的提升很可能是一种有上限的聚集,而非全局性的集中。

参考中金策略组的观点,2026年A股盈利增长有望呈现科技成长与传统行业复苏的“双轮驱动”格局,而非单一主线。

也就是说,明年市场的集中度不会有大幅提升,但市场的“复杂度”会有所提升,这就有利于那些能够将“深度”(通过另类数据、机器学习等手段理解主线)与“广度”(通过价量数据、算法与模型捕捉机会,分散风险)有效结合的策略,将更具适应性。

因此,中金认为量化策略在未来的平均表现,仍然会优于主动权益基金的平均表现。

根据中金的观点,像华安事件驱动这类贴合市场风格的量化策略,在明年仍有望取得好的回报,因为市场风格仍然是华安事件驱动的“舒适区”。

最后,现在A股的交易风格要么是耐心持有,要么就是买有价值的轮动。

如果我们散户投资者也想参与这种A股价值轮动的行情,那不如参考机构资金的行为,华安事件驱动混合A(002179.OF)是一个值得重点关注的选择。