原创 2025年最后一天“有惊喜”!反弹未结束,还有哪些投资机会?

全球市场波动:金融脆弱、交易因素与AI 资本开支担忧本周全球股市集体回撤,原因主要有以下三点。第一,海外流动性因素加剧了金融脆弱性,美国隔夜抵押利率与联邦市场基金利率仍然倒挂,对于降息预期的变动本身就会导致市场的波动;第二,保护性期权集中平仓带来波动率的移动,衍生品交易放大了市场的波动。第三,市场对美国大型科技企业资本开支难以持续的担忧发酵:截至25Q3 美国科技巨头资本开支占经营性现金流的比重提升明显,资金压力愈发明显,9 月发债180 亿美元的甲骨文公司滚动12 个月的资本开支甚至已超过其经营现金流入。

凭借着固态电解质完全替代电解液,全固态电池在安全与能量密度上具备颠覆性优势。当前产业化重心已从“材料科学”转向“生产工程”,设备成为其优势能否兑现的关键。与材料相比,设备可兼容不同技术路线,能见度更高。随着国内外产业化目标逐渐聚焦,半固态电池设备有望在2026年实现放量,而全固态电池设备有望在2027—2030年实现放量。

全固态电池工艺涉及新增环节(等静压、胶框印刷、界面复合)以及原有环节性能/用量大幅提升(干法电极、叠片、高压化成分容)。随着2027—2030年成为产业化关键窗口期,相关设备厂商将率先受益,产业链有望进入高景气成长阶段。

白银的逼仓,以及美股持续上涨,黄金上周五一度站上4400美金的位置,但是随后跟随美股回落。对于黄金,除了短期内关注白银走势对其影响之外,还需要关注市场对美联储继任者的预期,以及美联储独立性的担忧。整体看目前贵金属的阵眼在于白银,继续关注逼仓情况。

风险因子的差异化调整将推动险企从交易型向配置型转变。持仓超过2-3 年的资产才能享受风险因子优惠,使得保险公司更倾向于长期配置高ROE、高分红优质资产。政策明确指向沪深300 成分股、红利低波指数成分股和科创板股票,体现了引导险资关注优质蓝筹、高股息资产和科技创新领域的政策方向。

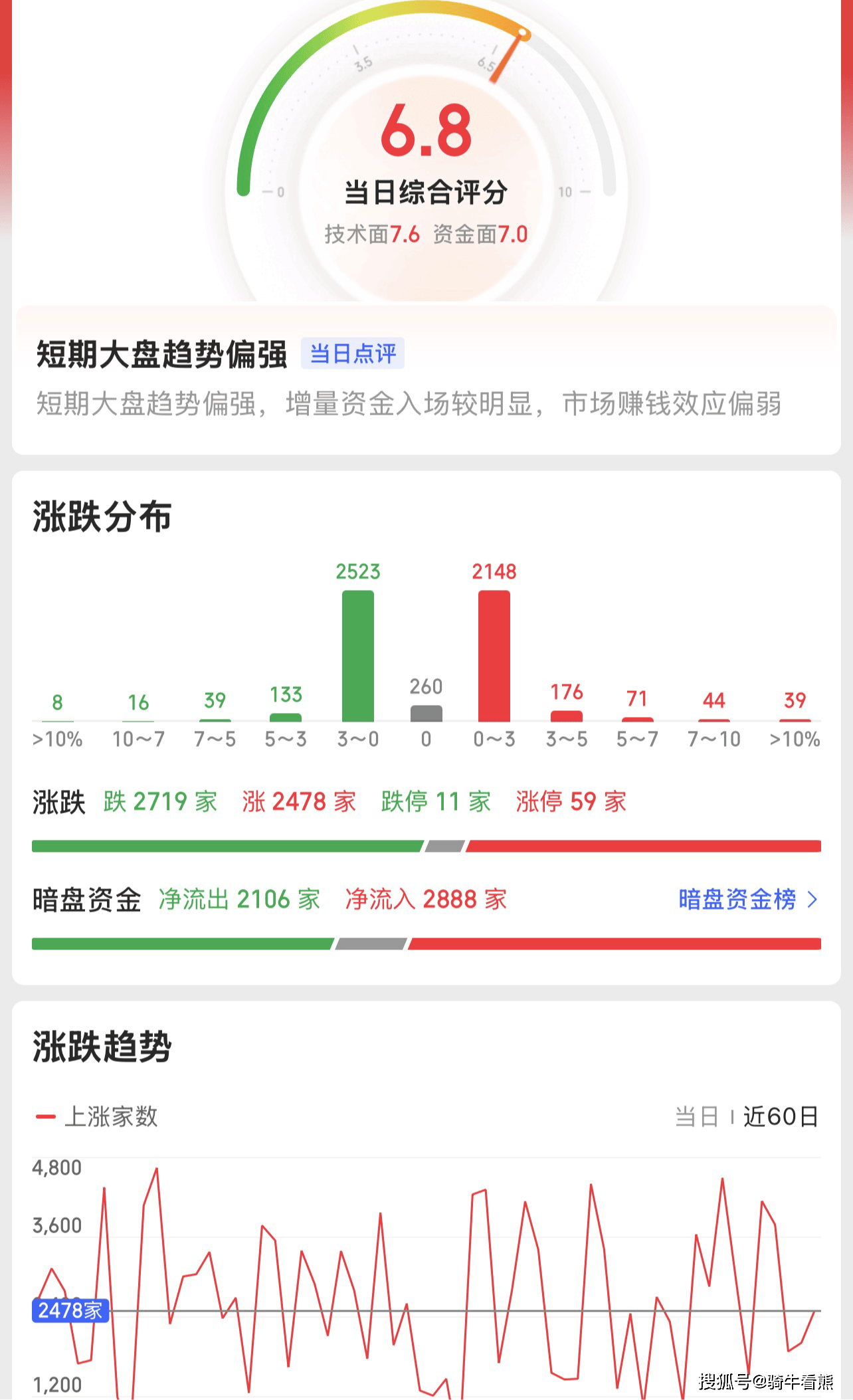

上证指数已经很努力了,虽然12月份是全年最差的一个月,但是近2周的反弹让市场没有那么糟糕,静待大调整后的反弹机会吧!本周A 股市场整体冲高回落,主要原因为受外围市场波动传导影响,美联储12 月降息预期跌至30%,美股市场流动性收紧,美股下跌引发A 股恐慌情绪,引发市场对地缘风险的担忧,国内避险情绪抬升。

创业板指数始终是跟随模式,也就是看着主板来做盘,短线资金是非常活跃的,私募基金的换手率、持仓量、参与资金等等指标都超过了2015年的牛市,说明资金还是有的,就是机会少了一些!中期我国经济产业持续向新向好发展,有望继续支撑权益市场的向上空间,配置上建议关注:一是内外需共振下景气向上的科技成长与先进制造板块(TMT/机械/军工等);二是“反内卷”推动下行业景气有望改善的板块(新能源/化工/传统周期等);三是红利资产的配置价值。