小米:补贴退坡 “浇冷水”,汽车订单成 “破局关键”

小米集团(1810.HK)于北京时间 2025 年 11 月 18 日晚的港股盘后发布了 2025 年第三季度财报(截止 2025 年 9 月),要点如下:

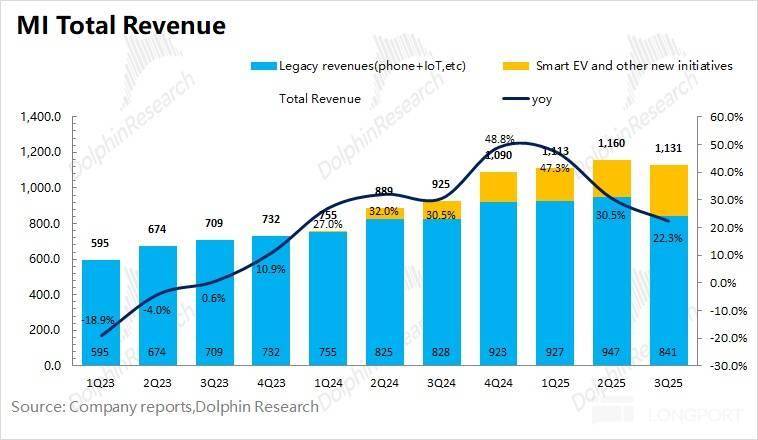

1.整体业绩:$小米集团-W(01810.HK)收入 1131 亿,同比增长 22.3%,其中传统业务(手机 x AIoT)收入同比仅仅增长 1.6%,本季度的增长主要来自于汽车业务的带动。

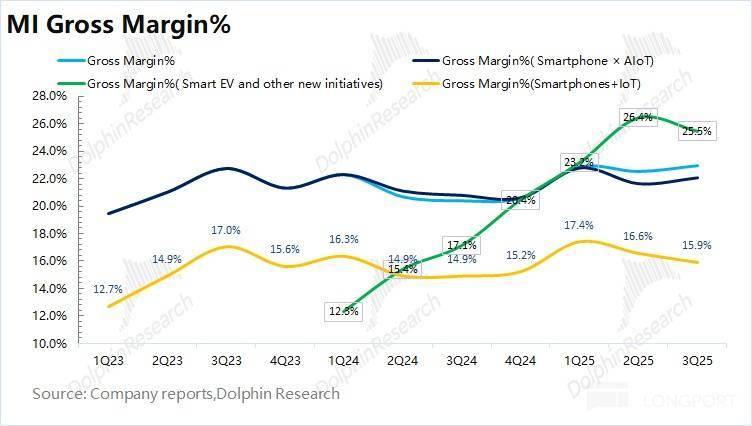

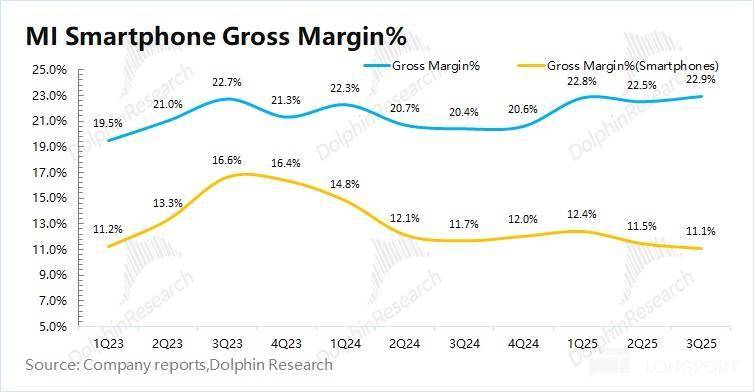

毛利率提升至 22.9% 的相对高位,主要是受到了汽车业务占比提升带来的结构性支撑,而手机业务的毛利率受竞争加剧影响有所下滑。

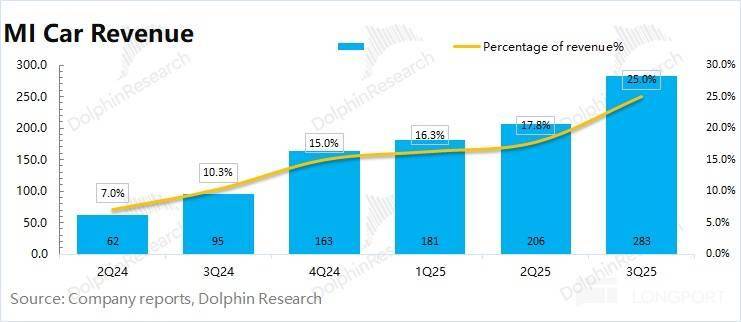

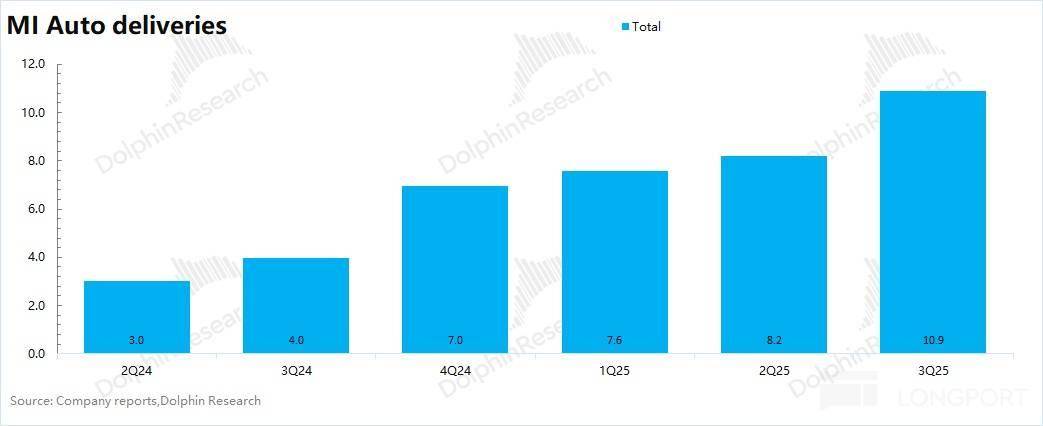

2.汽车业务:$小米集团(ADR)(XIACY.US)本季度汽车相关收入 290 亿元,基本符合预期。其中公司本季度汽车出货量 10.9 万台,单车均价进一步提升至 26 万元。主要是受价格相对较高的 YU7 出货增加,结构性带动汽车均价的提升。

本季度汽车业务毛利率继续提升至 25.5%,市场预期(25.6%)。受 YU7 量产及规模效应的带动下,公司毛利率仍呈现上升的趋势。环比上季度的下滑,主要是高毛利率的 SU7 Ultra 占比减少。海豚君测算本季度小米汽车业务核心经营利润为 6.8 亿元(财报中披露的 11 亿,剔除了 4 亿元的股权激励相关费用),首次实现盈利。

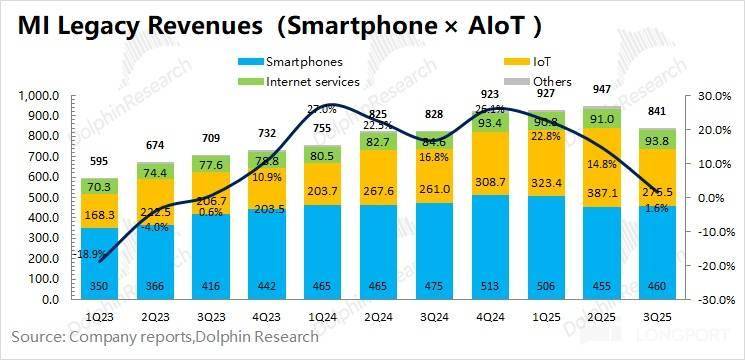

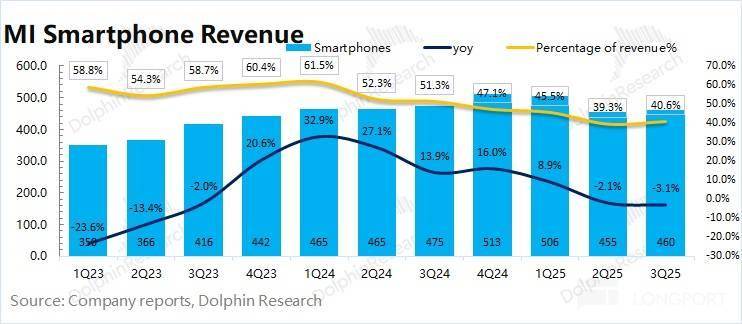

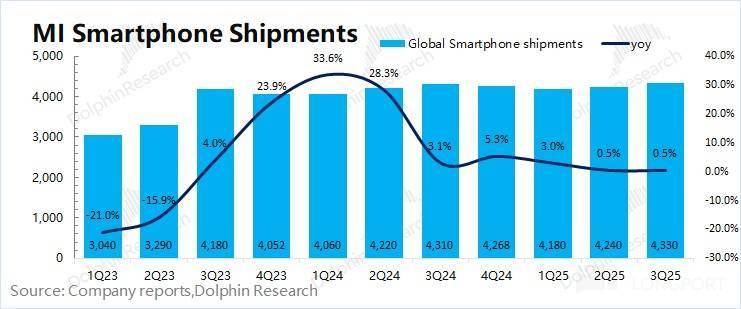

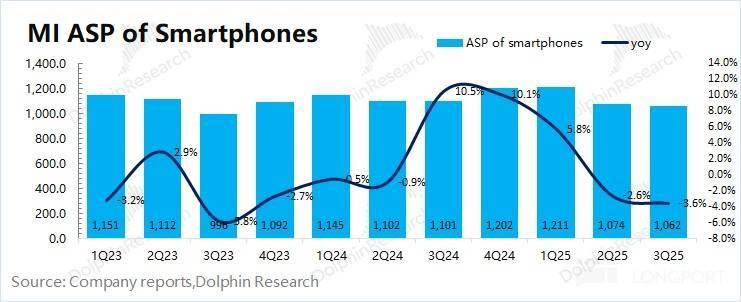

3.手机:460 亿,同比下滑 3.1%,符合市场预期 458 亿。其中小米手机本季度出货量同比增长 0.5%,而小米手机均价同比下滑 3.6%。而在市场竞争影响下,手机业务毛利率本季度继续下滑至 11.1%。

分市场看:小米手机在国内市场的出货量同比下滑 1.8%,而海外市场的出货量增长 2.7%。在国补收紧的情况下,小米手机在国内市场出货和份额同比再次下滑。如果后续存储继续涨价,手机业务毛利率也将继续承压。

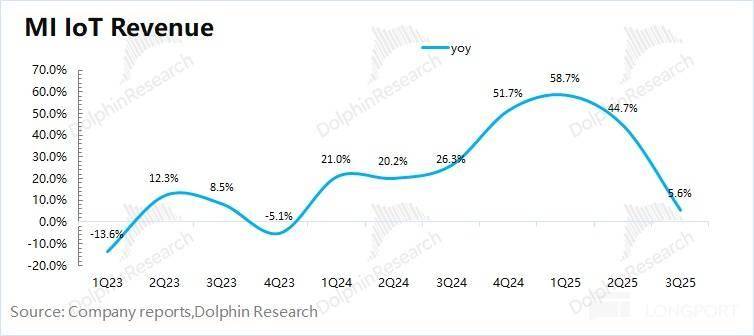

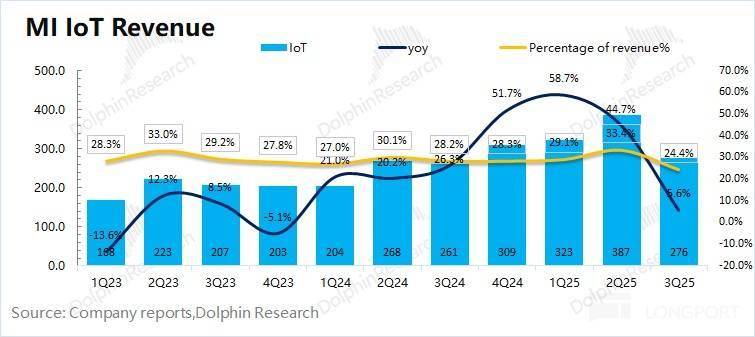

4.IoT:276 亿,同比增长 5.6%,市场预期 381 亿。IoT 增速大幅回落(前三个季度同比增长 40%+),而本季度增速回落主要是受大家电下滑的拖累。

由于大家电的单价相对较高,有的产品补贴力度可能达到了 1-2 千元。因而在补贴收紧后,直接影响了大家电业务的需求。

5.互联网服务 94 亿,同比增长 10.8%,市场预期 92 亿。增长主要来自于广告业务的带动,而增值服务环比略有回落。其中 MIUI 用户数同比增长 8%,而 ARPU 值仅增 2%。

分地区来看:本季度海外互联网收入 32.7 亿元,而国内互联网收入约为 61.1 亿元,国内和海外的 MIUI 用户数本季度都继续增长。

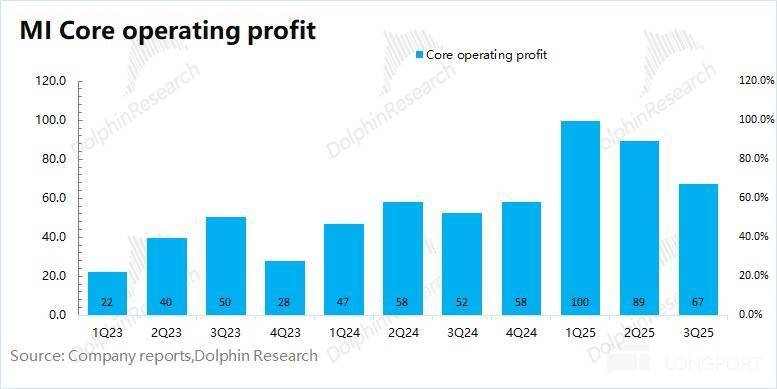

6.利润端:核心利润 67 亿,调整后净利润 113 亿。其中小米公司传统业务的核心利润约为 60.3 亿元,汽车业务首次实现盈利为 6.8 亿元。公司本季度核心利润的环比下滑,主要是受传统业务利润缩水的影响。

海豚君整体观点:业绩符合预期,订单还需新品助力

小米本次财报情况和此前 Preview 时沟通的已经比较明确了,核心经营数据基本符合此前 Preview 已经下调后的预期。

本次财报主要展现了传统业务的压力:其中手机业务面临市场竞争加剧影响,本季度收入和毛利率出现下滑;同时在 “国补收紧” 的情况下,IoT 业务本季度增速大幅回落至 5% 左右。

尤其是 IoT 业务中的大家电产品,有没有国补,最终支付价格可能差距在 1-2k 及以上,这直接影响了终端用户的购买行为。原本大家电产品是公司 IoT 业务的主要推动力,而本季度国内大家电收入更是出现了两位数的下滑。

相比于本次财报,此前小米股价从 50+ 港币持续下跌至 40 港币附近,其实也体现了市场对公司的汽车业务和传统业务两方面的双重担忧:

a)汽车业务:新品 “真空期”+ 订单回落,供求格局可能在明年就会出现逆转。

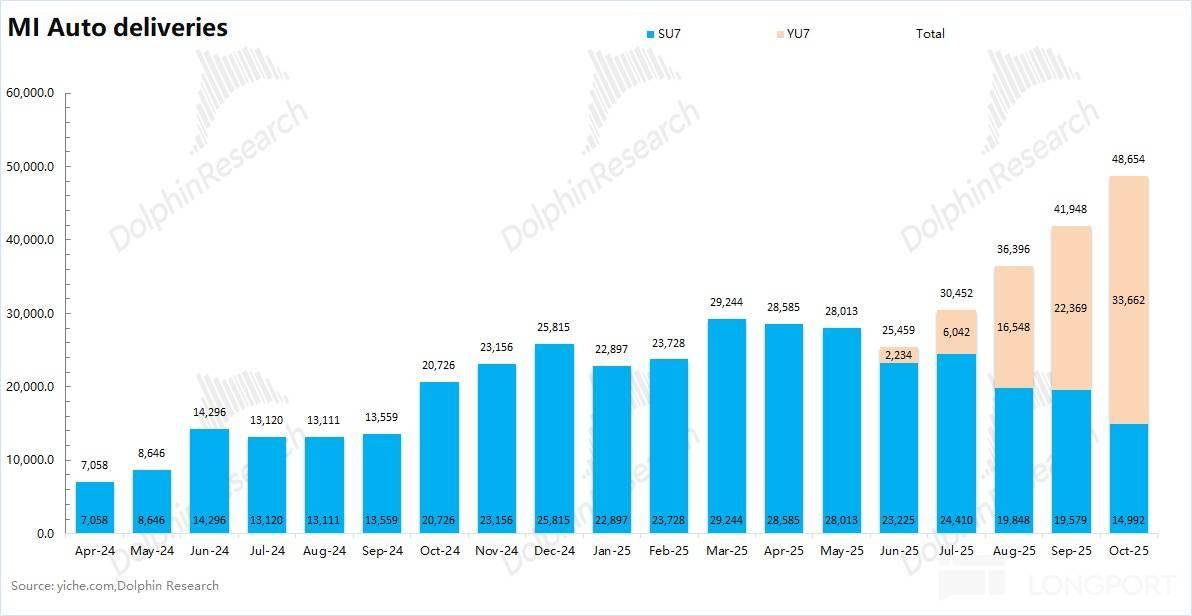

小米 10 月的汽车交付量已经提升至 4.86 万辆,环比于 9 月又增长了 6000 多辆,受益于公司此前的积压订单和二期工厂的爬坡,这主要体现了小米汽车过往的订单表现。

相比于交付量,市场更为关注的是小米汽车当前的订单情况。从近期的订单情况看,小米的周订单已经下滑至 4-5 千辆左右,大致对应每个月的新增订单不足 2 万辆,这其实是相当危险的信号。这意味着当前小米订单的消耗量快于新增订单(单月消耗的积压订单大约在 3 万辆左右),而随着小米订单 “蓄水池” 水位的下降,小米汽车的供需关系可能会从 “供不应求” 转为 “供过于求”。

结合小米汽车官网的预定情况看,当前小米 SU7 基础款在 28-31 周,SU7Pro 和 SU7Max 交付周期为 6-9 周;YU7 交付周期仍保持在 32-40 周。其中 SU7Pro 和 SU7Max 交付周期缩短至年前交付,这可能是公司的一种策略来提高 SU7 整体均价和降低公司对增值税补贴的影响。综合来看,海豚君预估当前小米汽车综合交付周期仍然达到了 30 周左右,对应将近 40 万辆的在手订单。

在小米公司近期不推出新车的情况下,如果公司保持周订单 4000-5000 辆的状态,结合二期工厂的爬坡表现,海豚君预估公司将在明年年中就将消耗完 “囤积” 订单,进入 “供过于求” 的需求导向型情形。

b)传统业务(手机 xAIoT):国补收紧和存储涨价,压低了市场对公司的明年预期。

①IoT 增速明显回落:在国补政策的推动下,公司 IoT 业务在此前三个季度连续实现了 40%+ 的同比增长。而随着各地把国补政策调整为 “抢券或抽签” 形式后(实际是变向 “收紧”),本季度 IoT 业务的同比增速大幅回落至个位数增长。【毕竟国补能带来 15-20% 的折扣,如果没有抢到国补资格,部分消费者可能就会选择不买或延迟购买】

公司本季度给出了这样的表现,也直接打碎了此前 IoT 业务持续高增的预期。如果明年国补继续 “收紧”,在今年高基数的基础上,IoT 业务很难交出不错的表现。

②手机面临存储涨价压力:小米把今年旗舰新品发布会再次提前了一个多月,追着苹果在 9 月末就发布,并全面对标苹果分别命名为 “17/17Pro/17ProMax”。

然而相比于 iPhone17 基础版 “加量不加价” 的诚意(价格不变,从 128G 提升至 256G),小米本次发布的新机则有些平平淡淡。换句话说,苹果 17 新品(256G)叠加国补后价格在 5499 元,拉近了与小米旗舰机型之间的价格差距,而小米本次并未给出更具吸引力的价格。市场对本次发布会是不太满意的,小米公司在发布会后当天股价再次下跌。

另一方面,存储价格的持续上涨,直接影响了明年的预期。存储成本的上升,要么终端厂商承担,要么通过涨价转移给消费者。前者会影响公司的毛利率,后者会影响市场的需求表现。公司本季度手机毛利率已经下降至 11% 附近,如果存储在明年继续涨价,明年手机等电子产品的需求和毛利率都将继续承压。

综合来看,在 “传统业务 + 汽车业务” 双重承压的影响下,公司股价已经出现了频频下跌。在现阶段,相对更重要的是对小米公司在本轮下跌后的底部估值进行测算。

在悲观情形中的假定是小米公司的传统业务在 2026 年实现个位数增长、而汽车业务在下半年结束 “供不应求” 的局面,预估公司 2026 年传统业务的税后核心经营利润约为 300 亿元;汽车业务的收入约为 2200 亿元。

结合悲观估值考虑下,分别给予传统业务 15xPE(历史区间大约在 15-25xPE)和汽车业务 1.2xPS,大致对应 8500 亿港元(假定港币/人民币=0.915),即 33 港元/股附近。部分资金对小米有部分信仰,不排除资金会选择提前进入。

总的来说,小米公司当前处于多重利空的影响下,而手机新品已然发布和汽车新品发布进入 “真空期”,这在短期内很难给市场注入信心。在频频下跌的情况下,主要对于底部估值的把握。基于悲观的情形之下,海豚君测算小米公司的底部区间大约在 30-35 港元左右,也不排除资金会提前进入。如果公司股价进一步下跌至 35 港元附近时,小米公司的安全垫也将逐渐显现。

以下是海豚君对小米财报的具体分析:

一、整体业绩:汽车业务成主要推动力

由于汽车业务的加入,现在小米的财报除了之前的 “手机 X AIoT”,现在也新添加了 “汽车及创新业务” 两大类。

小米将 “汽车及创新业务” 单独分项披露,足以体现公司对汽车业务的重视程度。而公司市值能打破万亿天花板,主要是由汽车业务带来的期待,这也是公司未来进一步突破的关键因素。

1.1 营收端

小米集团 2025 年第三季度总营收 1131 亿元,同比增加 22.3%,市场预期 1125 亿元,公司本季度增长主要来自于汽车业务。

1)原本的业务——手机 X AIoT 业务(传统业务)实现营收 841 亿元,同比增长 1.6%。其中硬件业务表现较弱,手机业务同比继续下滑,IoT 业务增速回落至个位数;

2)本季度小米的智能汽车等新业务实现营收 290 亿元,本季度出货量和均价都有所提升,主要是受 YU7 量产爬坡的带动。

1.2 毛利率

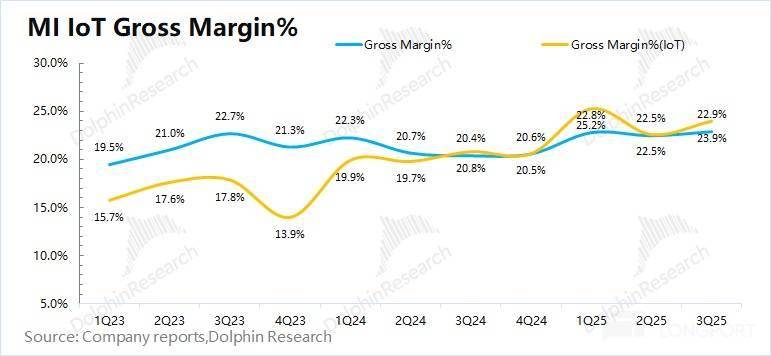

小米集团 2025 年第三季度毛利率 22.9%,市场预期 22.7%。其中本季度手机业务毛利率在本季度再次下滑,汽车是毛利率提升的最大贡献项。

a) 小米老业务毛利率 22.1%,本季度受市场竞争加剧的影响,手机业务毛利率环比下滑。

此外公司传统业务中的其他业务本季度毛利继续亏损 3.5 亿元,其中包含了空调安装等相关服务。如果把这部分毛亏计入 IoT 业务中,IoT 的真实毛利率应该 22.7% 左右。

2)汽车等新业务毛利率 25.5%, 市场预期 25.6%。本季度汽车业务毛利率环比有所下滑,受相对高毛利率的 SU7 Ultra 车型占比减少的影响。随着 YU7 上市和二期工厂量产爬坡,小米汽车业务毛利率有望再次走高。

综合来看,当前小米汽车业务的毛利率已经超过了传统业务。在规模效应和毛利率提升的带动下,公司汽车业务在本季度已经实现了盈利。

二、汽车业务:积压订单去化进行时

汽车业务 283 亿,加上汽车的周边业务,合计起来是 290 亿,基本符合市场预期。

其中销量 10.9 万基本已知,单价 26 万,环比增长 2.8%,随着公司今年发布的新车型 YU7 量产出货,带动了汽车整体均价的提升。

本季度毛利率 25.5%,环比上季度有所回落,主要是由于相对高毛利率的 SU7 Ultra 在本季度占比减少影响了本季度的毛利率表现。但认为随着 YU7 量产的增加,在规模效应的影响下汽车毛利率仍有望再次走高。

当前小米汽车业务仍然有大约 40 万辆的积压订单,依然是 “供不应求” 的局面。当前主要关注公司的产能爬坡情况,从 10 月交付量来看,公司当前合计月产能已经达到 5 万辆左右,预估小米汽车在 2025 年末/2026 年初有望达到 7 万辆的月产能,进一步加快 “积压订单” 的交付。

而随着 “积压订单” 的消耗,小米汽车的另一个关注指标是订单情况。当前小米汽车的周订单仅有 4-5k 台,相对较弱。随着小米汽车产能的爬坡,汽车的交付周期实际是在缩短的情况下,9 月以来小米周订单未见提升(如果是等待周期的因素,交付周期缩短,订单应该回升)。由此可见,在其他车企陆续发布新车的情况下,小米面临的市场竞争是加剧了。

如果小米继续维持 4-5K 的周订单表现,那么在明年年中就会消耗完当前的 “积压订单”。小米汽车的业绩也将从 “供不应求” 的局面转变成 “需求” 驱动型导向。

近期是小米新品发布 “真空期”,难以打入相对乐观的展望。后续还要关注小米新品发布情况和周订单的变化,来提振需求和信心。

三、手机业务:继续下滑

2025 年第三季度小米智能手机业务实现营收 460 亿元,同比下滑 3.1%,主要受国补收紧和竞争加剧的影响。

海豚君将小米的智能手机业务进行量价分拆:

量:本季度小米智能手机出货量 4330 万台,同比增长 0.5%。

分市场来看:①国内市场,在国补收紧的情况下,小米手机在国内市场份额同比下滑至 14.6%,受市场竞争加剧的影响;②海外市场,小米手机同比增长 2.7%,海外市场份额同比持平。

价:本季度手机出货均价 1062 元,同比下滑 3.6%。本季度低价机型销售占比更多,导致公司手机均价出现结构性回落。

本季度手机业务毛利率 11.1%,环比下滑 0.4pct,要是由存储等核心零部件成本上涨和市场竞争加剧因素的影响。而随着存储的涨价,对低价机型的毛利率影响会相对更大。

四、IoT 业务:国补退坡,增速大幅回落

2025 年第三季度小米 IoT 业务实现营收 276 亿元,同比增长 5.6%。受国补退坡的影响,IoT 业务中的大家电品类出现两位数的下滑,直接影响了 IoT 业务的增速表现。

本季度 IoT 业务中增长较好的是扫地机器人、移动电源、电动滑板车和可穿戴产品等。

本季度 IoT 业务的毛利率 22.9%,环比提升 0.4pct,受毛利率较高产品(如可穿戴产品等)占比提升的带动。

五、互联网服务:广告仍是核心变现方式

2025 年第三季度小米互联网服务业务实现营收 94 亿元,同比增长 10.8%。本季度主要的增长驱动还是在广告上:

a)广告服务:72 亿元的单季收入,同比增长 16.1%。本质上,小米广告所占据的核心广告场景——应用分发和 APP 预装,几乎是各大 APP 厂商必交的分发税,尤其是 APP 预装,其实和手机出货量强相关,广告几乎是躺赚。

b)增值业务:这部分主要是游戏分发、小米电商——有品,和小米金融等。这部分收入约为 22 亿,同比下滑 3.6%。金融在宏观逆风下蛰伏、游戏分发渠道话语权下降,有品电商没啥水花,这部分增值业务基本没啥指望。

整体上,这块业务长期还是依附于硬件出货量的收入逻辑。小米在重新处理的收入归类中,把它总体归于 Legacy 业务。只有将软硬结合后,公司作为手机厂商才能继续讲互联网变现的逻辑。然而即使将互联网业务归于 Legacy 业务中,整体毛利率也已经被汽车业务所反超。

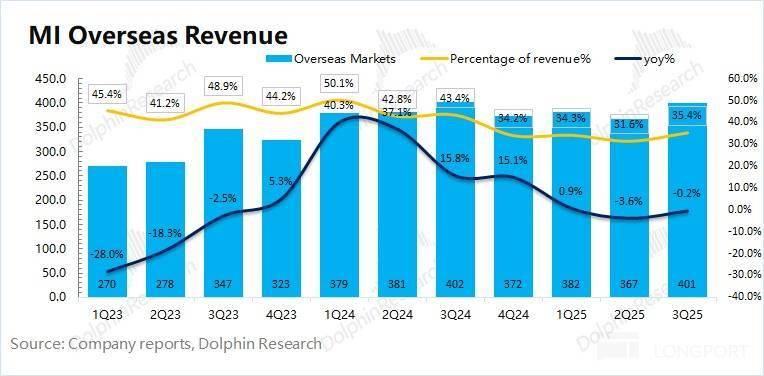

六、海外市场:软件服务持续增长,硬件仍然低迷

2025 年第三季度小米海外收入 401 亿元,同比下滑 0.2%,此前受国内市场国补政策及小米汽车突破的情况下,公司把重心主要放在国内市场,海外市场收入占比下滑至 35% 左右。

具体拆分来看,本季度小米海外互联网业务增长了 19.1%,达到了 33 亿元;而公司的海外硬件收入同比下滑 2%,反映海外硬件市场需求依然相对较弱。

七、利润:汽车业务首次 “扭亏为盈”

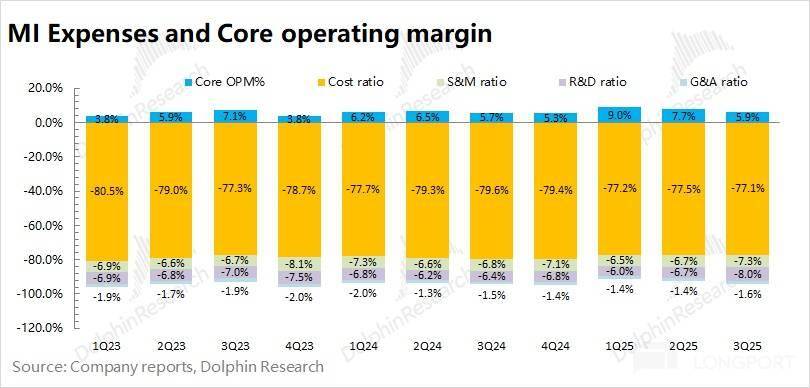

2025 年第三季度小米三项费用合计 192 亿元,费用率回升至 17%。其中一部分是因为汽车业务导致的,汽车业务经营费用继续增加值 67 亿。

剔除汽车业务看,传统业务部分的经营费用约为 125 亿元,同比环比也均有提升。其中传统业务的经营费用率提升至 14.9%,主要是受小米之家及汽车销售门店增加以及加大研发投入影响。

2025 年第三季度调整后净利润 113 亿,但海豚君一直以来,并不认同小米调整净利润的方式——财务收益不调出、同时自己所投资公司的股息收益不调出。但是这些即使可持续,也不算公司主营业务,无法体现盈利的长期持续能力。

整体上,海豚君更加关注的上面的核心经营利润(收入 - 成本 - 三费),它才是更能真实体现公司持续经营主营业务盈利能力的指标。

本季度公司实际的核心经营利润 67 亿,核心经营利润率为 5.9%,主要是受手机毛利率承压及费用端增加的影响。具体来看,公司本季度传统业务的核心经营利润约为 60.3 亿元,汽车业务的核心经营利润约为 6.8 亿元(财报中提到的 11 亿,未剔除股权激励的 4 亿元)。

海豚君小米集团历史文章回溯:

新品发布信息

2025 年 9 月 26 日手机新品发布会《》

2025 年 7 月 3 日《》

2025 年 6 月 26 日 YU7 发布会《》

2025 年 5 月 22 日 YU7 预热会《》

财报季

2025 年 8 月 19 日电话会《》

2025 年 8 月 19 日财报点评《》

2025 年 5 月 27 日电话会《》

2025 年 5 月 27 日财报点评《》

2025 年 3 月 18 日电话会《》

2025 年 3 月 18 日财报点评《》

2024 年 11 月 18 日电话会《》

2024 年 11 月 18 日财报点评《》

2024 年 8 月 21 日电话会《》

2024 年 8 月 21 日财报点评《》

2024 年 5 月 23 日电话会《》

2024 年 5 月 23 日财报点评《》

2024 年 3 月 19 日电话会《》

2024 年 3 月 19 日财报点评《》

2023 年 11 月 20 日电话会《》

2023 年 11 月 20 日财报点评《》

2023 年 8 月 29 日电话会《》

2023 年 8 月 29 日财报点评《》

2023 年 5 月 25 日电话会《》

2023 年 5 月 24 日财报点评《》

2023 年 3 月 25 日电话会《》

2023 年 3 月 24 日财报点评《》

2022 年 11 月 23 日电话会《》

2022 年 11 月 23 日财报点评《》

2022 年 8 月 19 日电话会《》

2022 年 8 月 19 日财报点评《》

2022 年 5 月 19 日电话会《》

2022 年 5 月 19 日财报点评《》

2022 年 3 月 22 日电话会《》

2022 年 3 月 22 日财报点评《》

2021 年 11 月 30 日电话会《》

2021 年 11 月 23 日电话会《》

2021 年 11 月 23 日财报点评《》

2021 年 8 月 26 日电话会《》

2021 年 8 月 25 日财报点评《》

2021 年 5 月 26 日财报点评《》

2021 年 3 月 25 日电话会《》

2021 年 3 月 24 日财报点评《》

深度

2023 年 12 月 7 日《》

2022 年 12 月 1 日《》

2022 年 6 月 17 日《》

2021 年 12 月 1 日《》

2021 年 11 月 24 日《》

2021 年 6 月 11 日《》

2021 年 3 月 16 日《》