极兔东南亚包裹量暴增:东南亚的电商物流战争已经结束了?

关注“墨腾创投”⭐,不错过最新行业洞察

根据极兔今天早上发布的运营数据,在2025年第四季度,极兔在东南亚市场的日均包裹量达到了2700万,和2024年Q4的1500万相比增加了80%。

2025年全年极兔整体(包括东南亚、中国国内和新市场)包裹量达到了301.3亿,年增长22.2%。

在包括中东和拉美5国在内的新市场,极兔的日均单量从2024年第四季度的80万单增加到了150万单。主要的增长点应该是在巴西 - 在这里,Temu、SHEIN和TikTok Shop都在快速增长,而极兔也接入了感受到了竞争压力的本土传统龙头美客多。

而在东南亚的朋友也都知道,极兔在东南亚包裹量的增长基本上就代表了TikTok Shop电商的增长,因为Shopee几年前就开始把增量都切给自己的自建物流SPX Express,Lazada的自建物流也还有运力 - 而市场上其他也没有其他电商平台在积极增长包裹量。

从这个角度看来,TikTok在东南亚这两个季度的发展还是不错的。

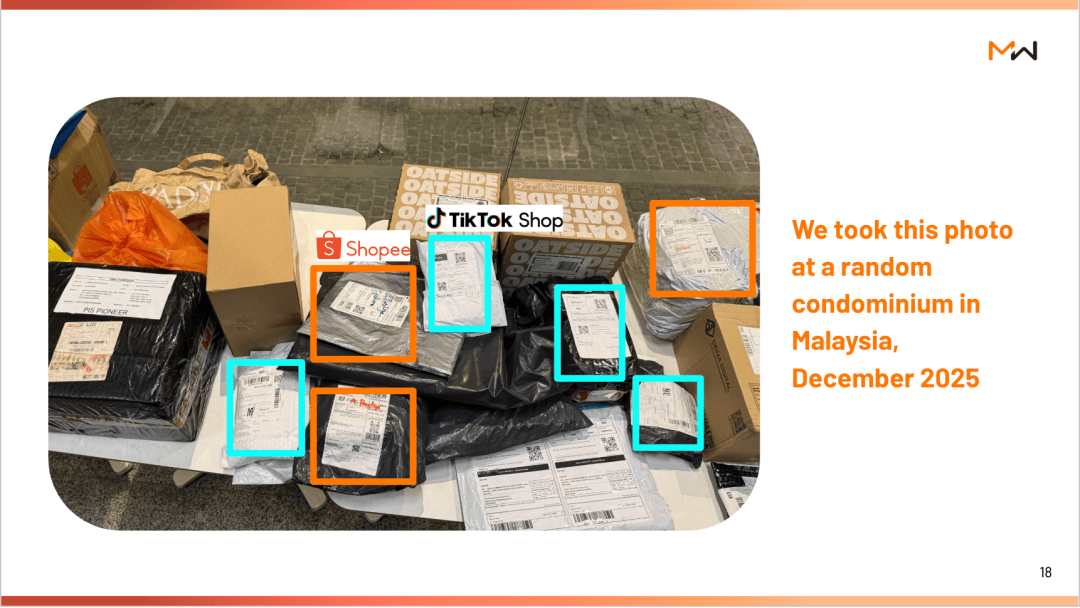

下图是墨腾在马来西亚的同事上个月在吉隆坡一个公寓楼门口拍到的包裹信息 - 几张摆满了包裹的桌子上,基本上Shopee自建的SPX和由极兔配送的TikTok Shop包裹数量是差不多的:

附近几个公寓和办公楼的包裹基本也是这样的一个比例。当然,单片区域未必能有代表性,但是观察到的趋势是符合极兔财报中的公布的。

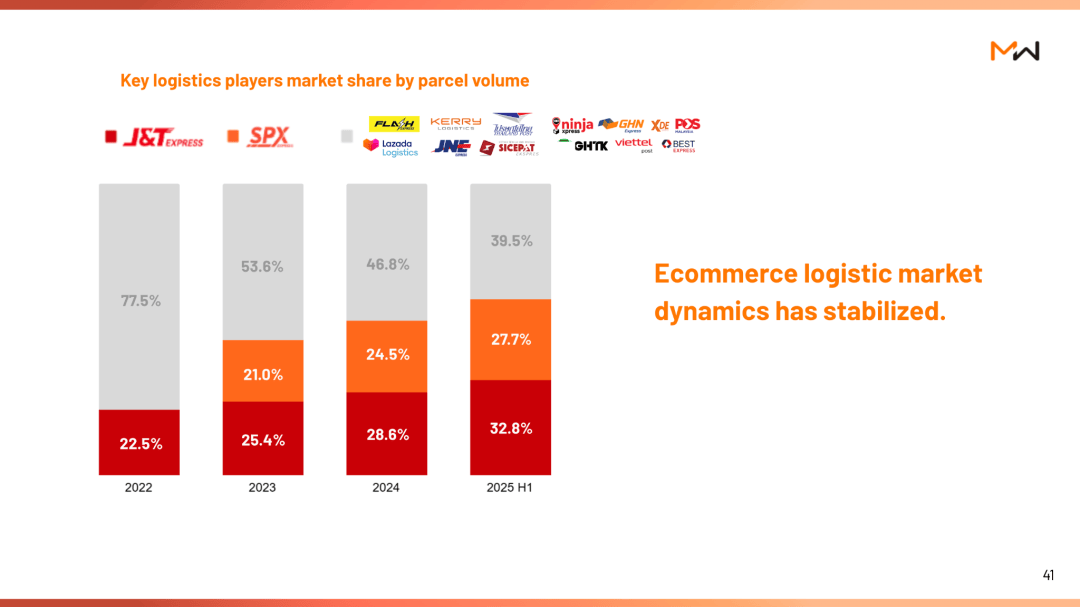

根据极兔早先公布的数字,在东南亚极兔和SPX两家的包裹市占率已经在今年上半年超过了60%。已经没有其他第三方物流公司的市场份额能超过1.5%。

我们知道至少有两家之前在区域有一定市场份额的第三方物流公司在非常痛苦和努力地从电商转型到其他业务 - 其中一家的问题就是在所有国家都有,但是没有哪一个国家有足够的市占率和密度来维持成本结构。

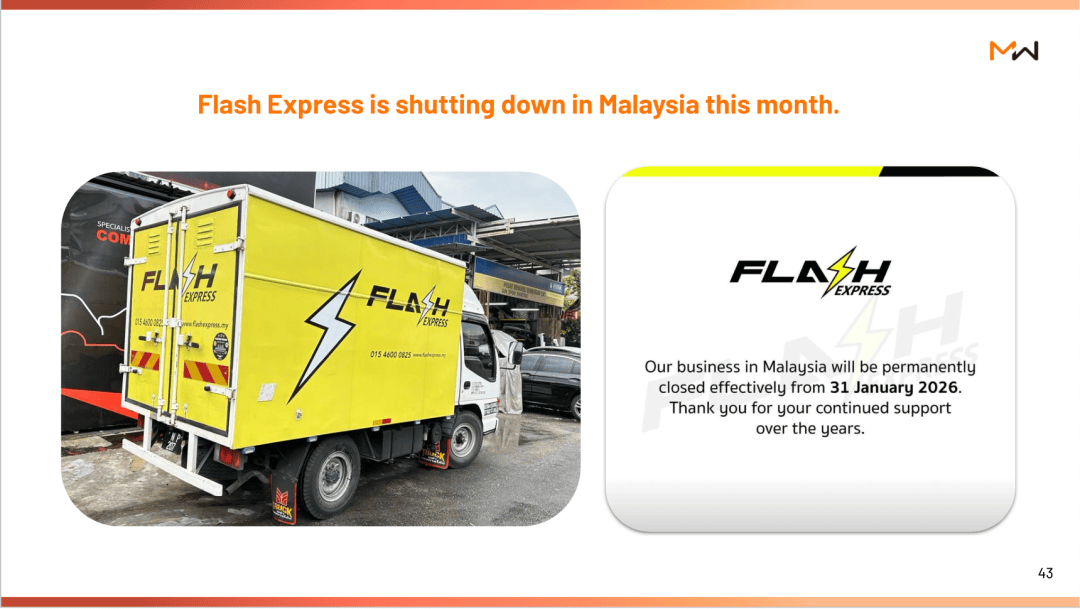

另外,在泰国和极兔还有SPX的竞争稳定下来的Flash Express,最近也宣布要在这个月关闭在马来西亚的业务:

在极兔公布的每单营收仅为0.6美金还能盈利、而且Shopee、TikTok Shop和Lazada三家平台占到市场GMV超过90%的情况下,已经很少有第三方物流公司能够再起一张区域的网了。

也就是说,除非在平台端发生巨大变化(这个变化可能是什么呢?),不然东南亚的电商物流战争已经结束了。