断臂求生?法尔胜拟1.61亿元出售“现金奶牛”,公司提示因净资产为负退市风险

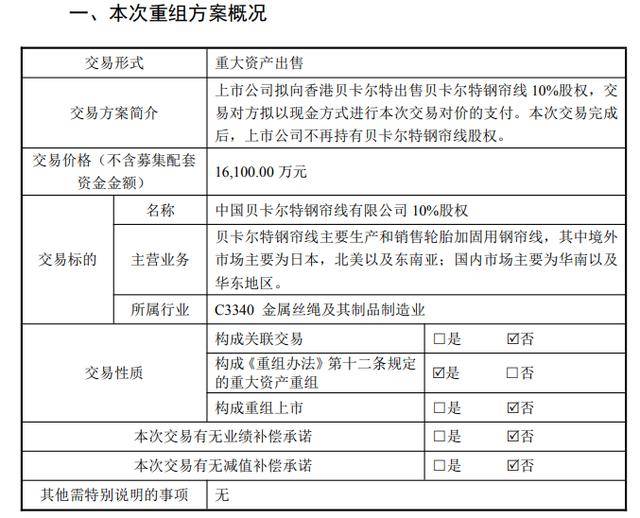

1月9日晚间,法尔胜(000890)发布的重大资产出售报告书(草案)及与之相关的系列公告,揭开了公司“断臂求生”大幕:公司拟以1.61亿元现金对价,向香港贝卡尔特出售贝卡尔特钢帘线10%股权。

值得注意的是,本次交易并不附带任何业绩承诺及业绩补偿条款。交易完成后,法尔胜将不再持有这家曾被视为“现金奶牛”的合资钢帘线企业任何股权,后者将由贝卡尔特集团全资控股。

公司最新资产负债率已达95%

关注本次交易的背景,草案称有以下两点:

一是上市公司资产负债率逐年上升,偿债能力逐年下降。

根据上市公司经审计的年度财务报告,2022年、2023年、2024年和2025年1-9月,上市公司的资产负债率分别为88.48%、90.74%、91.47%和95.07%,资产负债率逐年上升;2022年、2023年、2024年和2025年1-9月上市公司的流动比率分别为0.51、0.64、0.47和0.42,流动比率整体呈下降趋势;2022年、2023年、2024年和2025年1-9月上市公司的速动比率分别为0.46、0.56、0.38和0.32,速动比率整体呈下降趋势。上市公司的资产负债率逐年上升,偿债能力逐年下降。上市公司整体偿债能力较弱。

二是贝卡尔特拟回收少数股权进行独资经营。

中国贝卡尔特钢帘线有限公司设立于1992年12月29日,系贝卡尔特集团在中国大陆投资设立的第一家钢帘线工厂。2011年,上市公司通过资产置换方式取得贝卡尔特钢帘线10%的股权。贝卡尔特钢帘线系香港贝卡尔特持股90%、上市公司法尔胜持股10%的合资公司。本次交易前,上市公司将持有的贝卡尔特钢帘线10%的股权作为其他权益工具投资核算。

近年来,随着兴达国际(01899.HK)、大业股份(603278.SH)等一批有代表性的国内公司逐渐发展壮大,我国钢帘线行业市场竞争日趋激烈,同时行业面临着产能过剩等问题,贝卡尔特由于生产设备成新率较低,营运能力逐年下降,标的公司经营业绩存在下滑风险,贝卡尔特集团期望回收标的公司少数股权进行独资经营,以提升经营效率。

本次交易的决策和审批情况方面,公告称,2025年10月22日,法尔胜第十一届董事会第二十六次会议审议通过了重大资产出售预案及本次重组相关议案。2026年1月9日,法尔胜第十一届董事会第三十次会议审议通过了重大资产出售报告书(草案)及本次重组相关议案。截至本报告书签署日,本次交易尚需获得的批准和核准如下:1、法尔胜股东会审议通过本次交易相关议案;2、深交所等监管机构要求履行的其他程序(如需);3、相关法律法规所要求的其他可能涉及的批准。

本次交易有助于改善资产流动性

公司在草案中表示,通过本次资产出售,公司有意剥离与公司主营业务关联度较低的资产,实现公司资源整合的同时聚焦主营业务,加强公司在金属制品及环保等相关领域的竞争力。

至于本次交易对上市公司主营业务的影响,公告称,上市公司主营业务包括金属制品业务及环保业务,金属制品业务主要为生产、销售软轴软管钢丝、输送带用钢丝等多用途、多规格的钢丝产品。交易标的贝卡尔特钢帘线主要从事钢帘线等加固增强型钢丝产品。上市公司的金属制品业务相对传统,不是上市公司未来业务发展战略方向,本次交易有助于上市公司落实逐步剥离传统业务的战略规划,改善资产流动性,为上市公司主营业务的发展提供资金支持,实现资源整合,提升持续经营能力。

溢价115.61%,构成重大资产重组

草案介绍,标的公司主营产品为钢帘线成品,其按照应用场景分为用于大车胎、乘用车胎、卡车胎的钢帘线。钢帘线是由Φ5.5mm盘条经处理拉拔为电镀黄铜的高碳钢丝再拉拔成的细钢丝捻制而成的细钢丝绳,是轮胎的主要骨架材料。钢帘线是子午线轮胎的主要骨架材料,用来替代斜交轮胎中的锦纶尼龙等帘子布,主要应用于轿车轮胎、轻型卡车轮胎、载重型卡车轮胎、工程机械车轮胎和航空轮胎及其它橡胶制品。

草案显示,标的公司业绩良好,2023年、2024年、2025年1~9月净利润分别为8030万元、8115万元、5227万元,称之为“现金奶牛”也并不为过。

草案显示,本次交易的评估基准日为2025年9月30日。本次交易中,标的资产的交易价格根据符合《证券法》规定的评估机构出具的评估结果为基础,经交易双方协商确定。评估机构采用市场法及收益法对贝卡尔特钢帘线截至评估基准日2025年9月30日的全部股东权益进行了评估。根据北方亚事评估师出具的《资产评估报告》,截至评估基准日2025年9月30日,贝卡尔特钢帘线全部股东权益价值评估值为160,993.00万元,溢价115.61%。交易双方以评估结论为基础,经友好协商,确定本次交易标的资产(标的公司10%的股权)交易价格为16,100万元。

根据草案,本次交易构成重大资产重组,不构成关联交易,不构成重组上市。

提示因净资产为负退市等风险

草案用了一定篇幅提示了本次交易的风险,包括标的资产估值、产生投资损失、上市公司面临因净资产为负退市等风险。

标的资产估值风险

虽然本次交易的价格依据评估结论确定,评估结论由独立的评估机构依据评估相关准则出具,评估结论具有合理性,但仍可能出现因未来实际情况与评估假设不一致的情形,特别是出现标的公司产品市场环境发生重大改变、宏观经济出现较大波动、国家政策及行业监管发生显著变化等情况时,未来标的资产价值可能发生变化,仍然有可能会导致最终评估结果与实际情况不符的风险。

本次重组将会产生投资损失的风险

上市公司近两年营业收入呈下降趋势且处于亏损状态。本次交易拟出售贝卡尔特钢帘线10%的股权,截至报告期末,上市公司将其计入其他权益工具投资,账面价值为17,810.28万元,本次重大资产出售交易价格为16,100.00万元,本次交易完成后,虽然对上市公司主营业务收入不产生直接影响,但交易标的的账面价值与实际取得价款的差额,将影响上市公司净资产,从而使得上市公司重组实施当年产生较大金额的投资损失。

上市公司面临因净资产为负的退市警示风险

截至2025年9月30日,上市公司归属于母公司股东的净资产为-554.31万元。依据备考合并财务报表,假设本次交易完成后,报告期末上市公司归属于母公司股东的净资产为-2,264.58万元。上市公司若不能及时采取有效措施改善业绩或提升权益规模,上市公司后续可能面临因净资产为负被实施退市警示的风险。

公开资料显示,法尔胜主营业务是多种用途各类钢丝及其制品的生产、销售,公司的主要产品是钢丝及其制品。

最新业绩方面,2025年10月30日,法尔胜(000890)公布2025年三季报,公司营业收入为2.05亿元,同比下降24.06%;归母净利润自去年同期亏损4135万元变为亏损2277万元,亏损额有所减少。其中第三季度,公司营业收入为7635万元,同比上升2.49%;归母净利润自去年同期亏损1718万元变为亏损773万元,亏损额有所减少。

对于这一法尔胜“断臂求生”举措,市场分析认为,对于已站在“退市边缘”的法尔胜而言,这笔1.61亿元的“高溢价”脱手既是一次资产腾挪,更是一场生死时速,留给公司“保壳”的时间窗口已不多,公司能否借“卖子”实现轻装上阵,投资者可拭目以待。

来源:读创财经

审读:汪蓓