第一创业:奢侈品行业景气度研究

今天分享的是:第一创业:奢侈品行业景气度研究

报告共计:63页

中国奢侈品行业景气度研究总结

中国奢侈品行业已走出2023年以来的最差阶段,进入资产修复驱动的弱复苏期,但整体景气仍偏中性,尚未回归上一轮高景气区间。行业增长呈现显著结构化特征,资产端表现、客群差异、城市商圈、渠道分布等多维度分化明显。

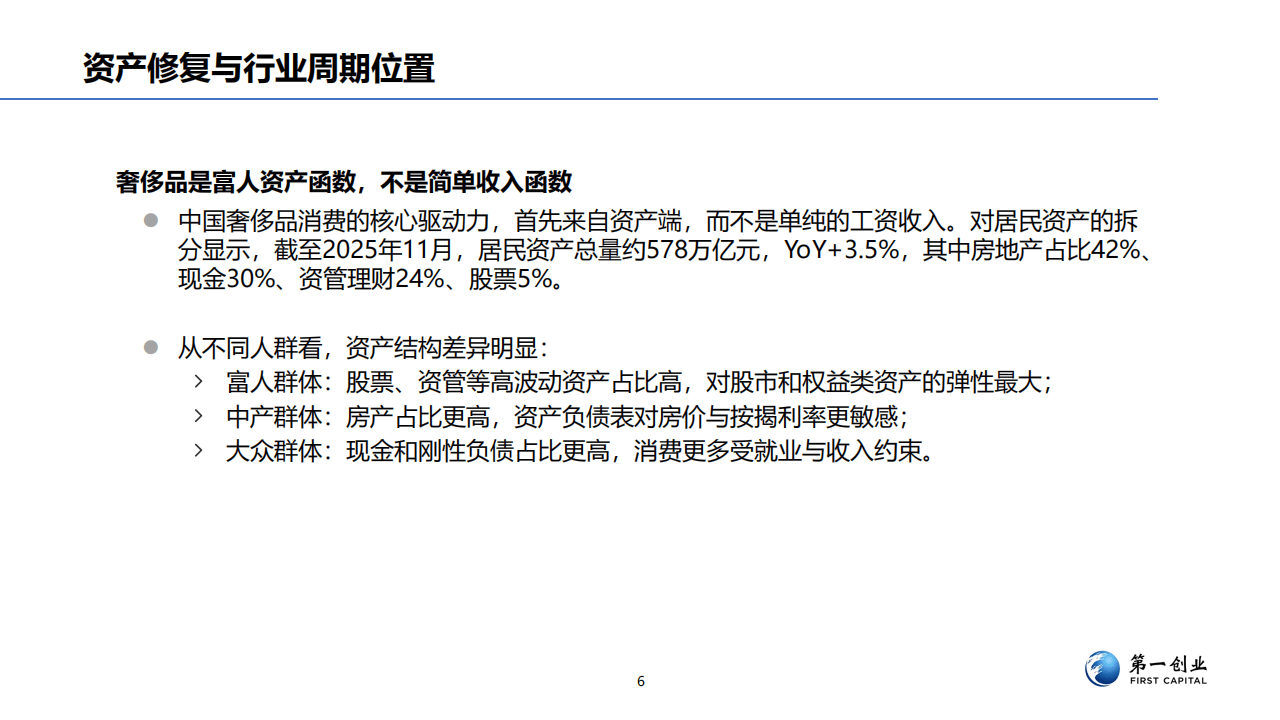

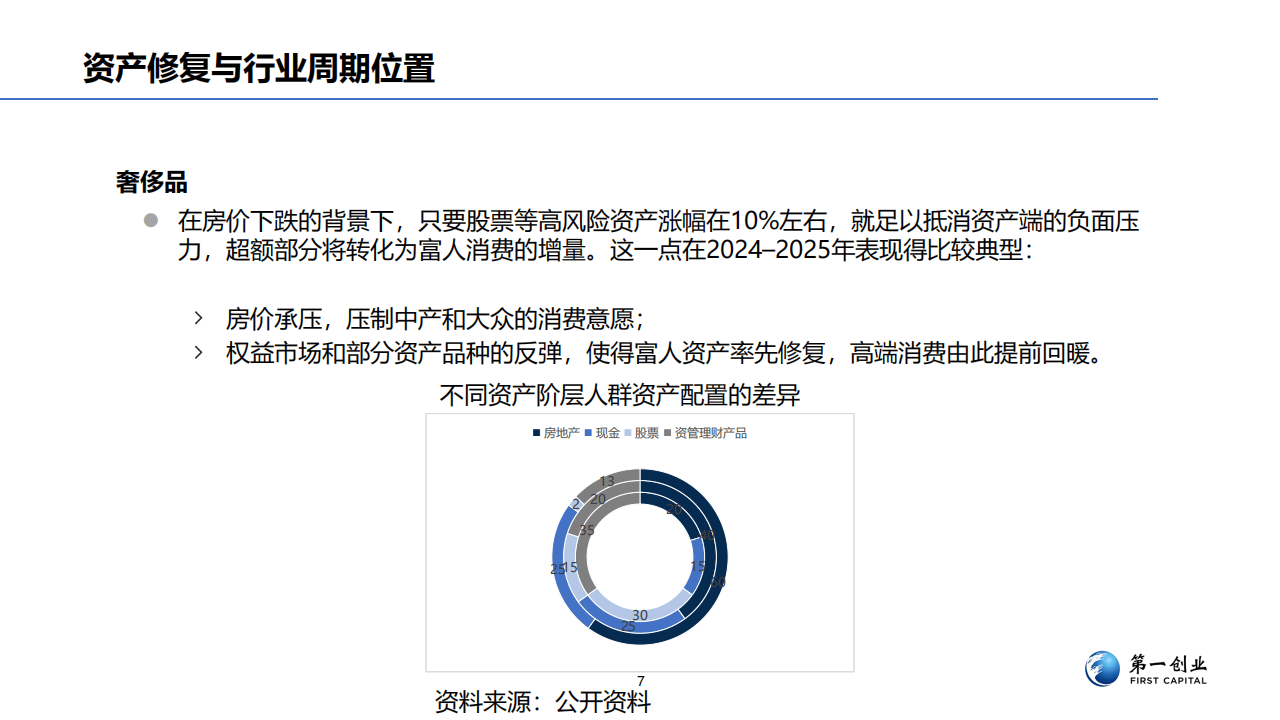

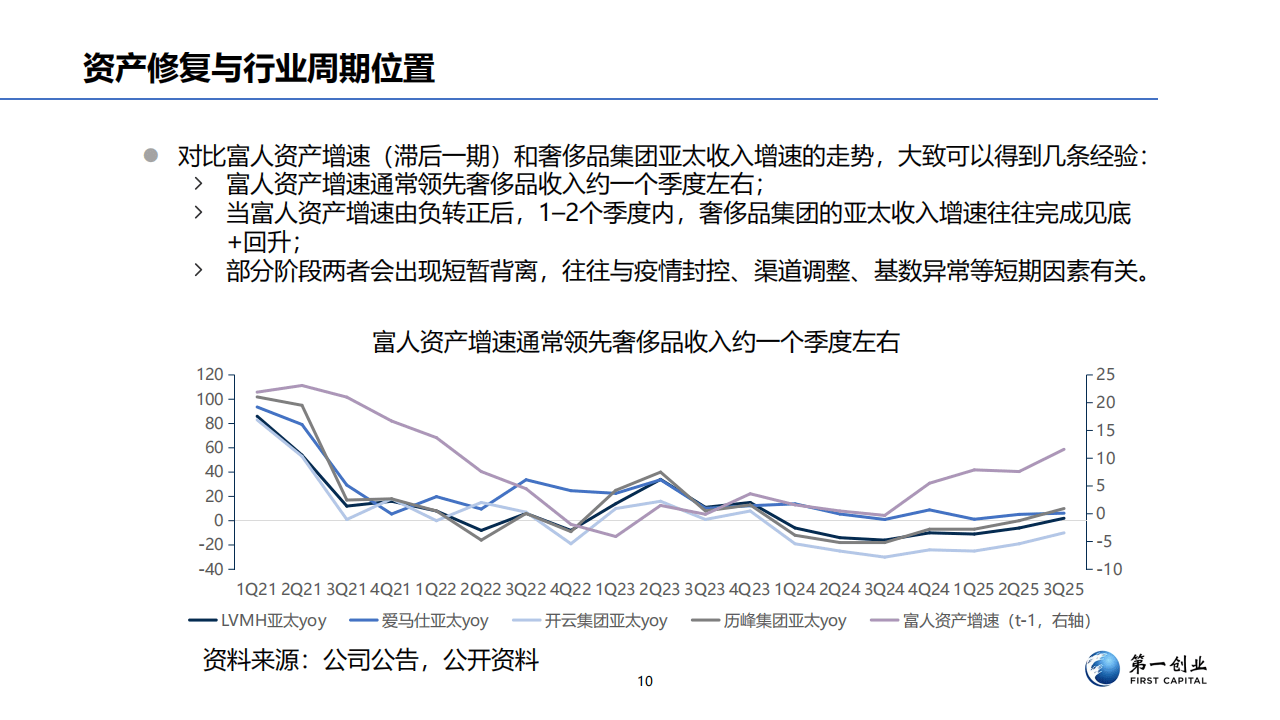

奢侈品消费的核心驱动力来自资产端而非单纯工资收入,其本质是富人资产函数。不同人群资产结构差异显著:富人群体高波动资产占比高,对股市和权益类资产弹性最大;中产群体房产占比更高,受房价与按揭利率影响明显;大众群体现金和刚性负债占比高,消费受就业与收入约束。2024-2025年,权益市场及部分资产品种反弹推动富人资产率先修复,带动高端消费提前回暖,而房价承压则压制了中产和大众的消费意愿。从时间序列来看,富人资产增速通常领先奢侈品集团亚太收入约一个季度,宏观景气度指标对高端消费的边际贡献相对有限。

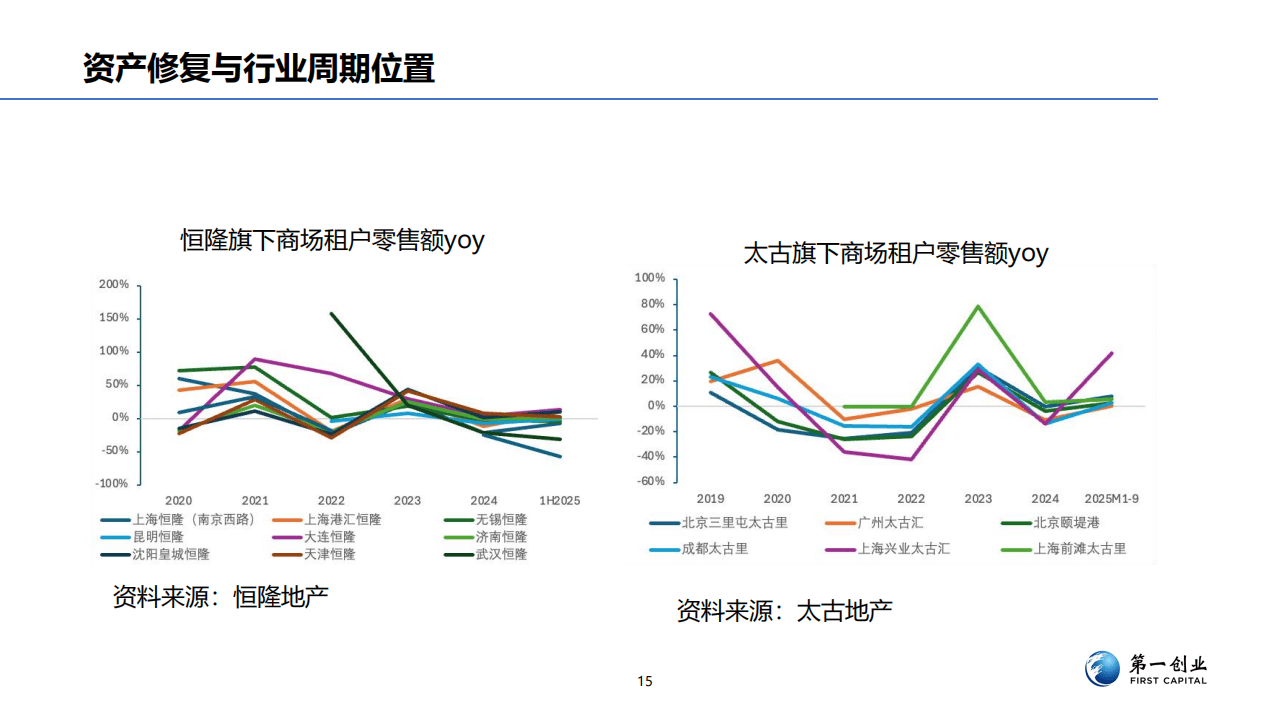

消费端数据显示,核心城市核心商圈的奢侈品销售已出现实质性修复,头部商业地产相关项目租户零售额连续多个季度保持正增长。海南离岛免税在2025年9月实现同比增速由负转正,10月增速进一步回升,虽部分受低基数效应和3C产品带动,但也反映出高端消费环境的改善。

品类层面呈现明显分层:珠宝和腕表合计占市场份额40%左右,兼具资产属性与情绪属性,凭借高净值客群粘性展现出强韧的穿越周期能力,是修复最早、最坚实的品类;时尚服饰占比约40%,体量最大但波动显著,受中产和年轻客群驱动,修复节奏介于珠宝腕表与普通可选消费之间;美妆和生活方式合计占比20%,增速持续高于行业平均,依托高频消费、年轻化和数字化趋势,成为渗透率提升明显的板块。

渠道方面,线下高端商场仍是主阵地,品牌旗舰店、核心商圈门店因能提供体验和服务,深受高净值客群青睐;免税与跨境电商扮演边际增量角色,线上渠道占比稳步提升,成为年轻客群和长尾需求的重要承接地。城市维度上,核心一二线城市及头部商业地产项目恢复领先,同一商业集团内部不同项目因城市等级、资产质量差异呈现分化态势。

整体来看,中国奢侈品市场规模有望持续扩张,未来几年年均增速预计在8%-10%之间,结构性变化将成为行业发展的核心主线。

以下为报告节选内容