原创 四升一降!11月商场消费仍分化,大体量Mall增2.19%成最大亮点

11月全国商场消费微降,样本城市4861元领跑。

注:

1.此报告基于来客地图样本库脱敏数据,涵盖全国300+座城市的8976个商场(包括百货、购物中心、奥特莱斯,下同)、20座重点城市3776个商场、90个不同体量的购物中心样本;

2.本报告数据为脱敏数据,不涉及客户数据,仅反映实体商业客流趋势,报告制作方、发布方不对基于该数据做出的商业决定或其他衍生后果负责。

本篇为《全国商场2025年11月客流报告·消费水平》,每月一期,为商业地产人士提供一个高效快捷获取全国不同维度商场消费水平动态的端口。

商场消费水平是指在一定时期内,顾客在商场内消费的平均金额或整体消费能力的综合体现。它反映商场的消费层级、目标客群定位及区域经济活力。商场消费水平是客群购买力、商场定位及区域经济的综合映射。高消费水平代表商场在高端客群服务、盈利模式上的优势,低消费水平则需通过业态调整、客群挖掘、软硬件改造等方式提升商业价值。关键在于使消费水平与商场定位、区域属性相匹配,进而实现可持续运营。

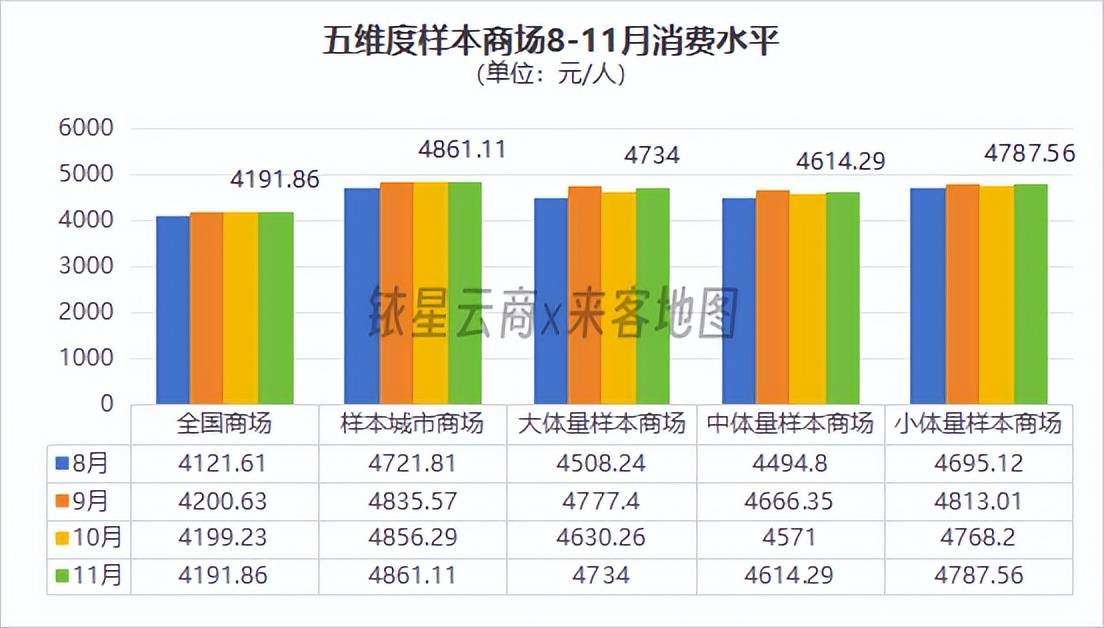

全国不同维度商场11月消费水平

11月,全国商场五维度消费水平排序依旧为:样本城市商场(4861.11元)、小体量样本购物中心(4787.56元)、大体量样本购物中心(4734元)、中等体量样本购物中心(4614.29元)、全国商场(4191.86元)。

11月,五维度样本商场消费水平仍显分化,除全国商场环比10月微降0.18%,其他四个维度均呈现增长态势。大体量样本商场环比增幅最大,环比增长103.74元/人,增幅2.19%;样本城市商场增幅最小,环比仅微增0.1%。

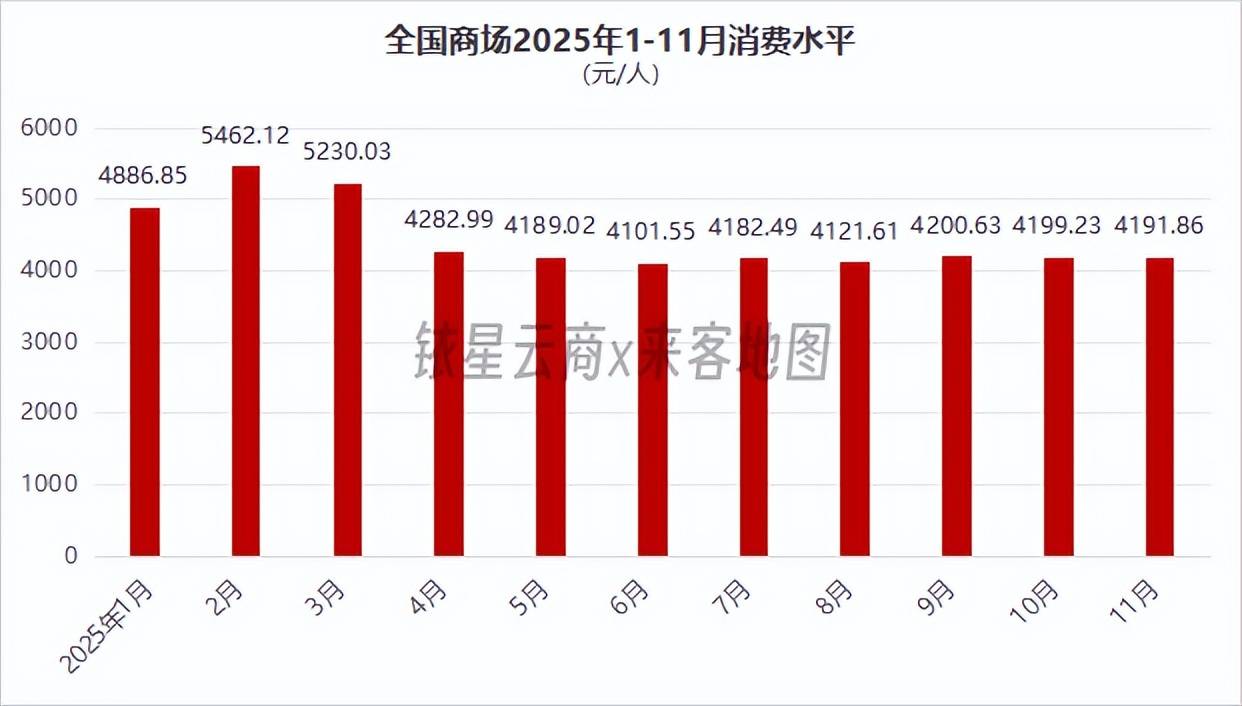

1.全国商场11月消费水平4191.86元,环比微降0.18%

11月全国商场消费水平为4191.86元,环比10月减少7.37元,环比下降0.18%。1-11月,全国商场平均消费水平4458.94元,11月消费水平相较平均值低出267.08元。

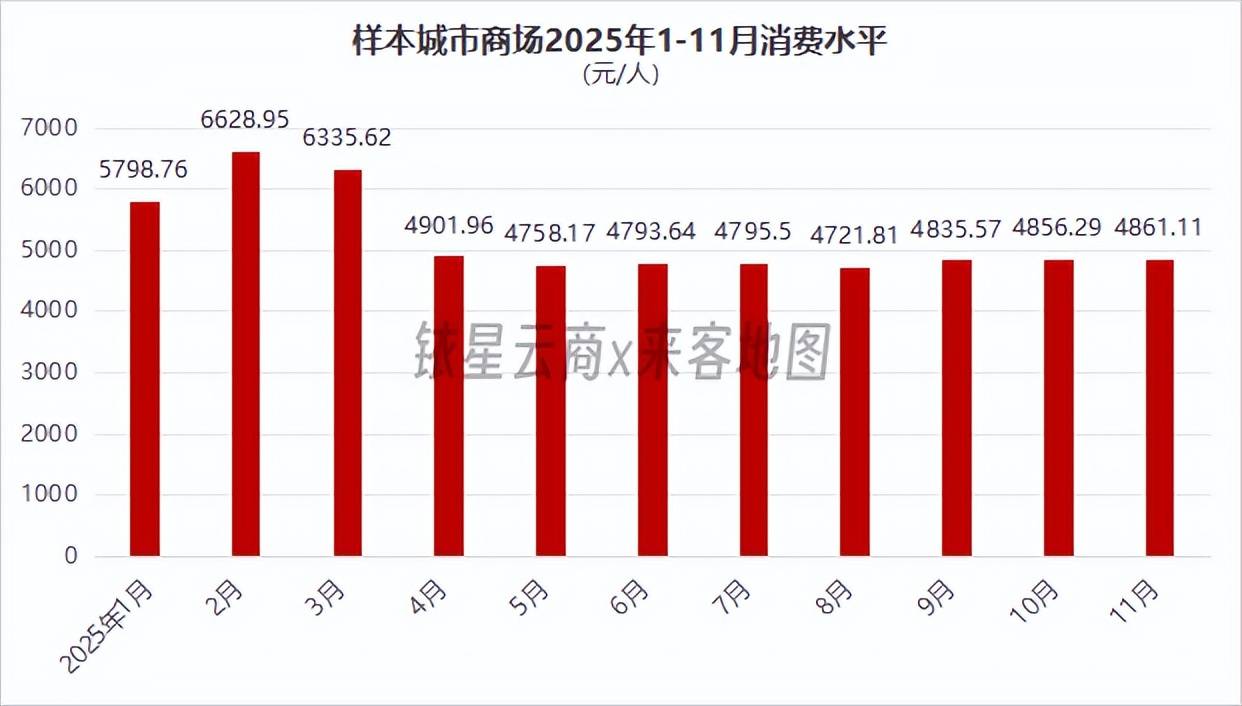

2.样本城市商场11月消费水平为4861.11元,环比微增0.10%

这个11月,样本城市商场消费水平为4861.11元,环比10月增加4.82元,环比增长0.10%。可以看出,样本城市商场消费水平虽上升不多,但已连续三个月维持向上势头。不过,1-11月,样本城市商场平均消费水平5207.94元,11月相较平均值仍低了346.83元。

3.大体量样本商场11月消费水平为4734元,环比上升2.19%

2025年11月,大体量样本商场消费水平4734元,环比10月增加103.74元,增幅2.19%,是本月环比增幅最大的维度商场。2025年前11个月,大体量样本商场平均消费水平5207.24元,本月消费水平相较前11月平均值下降473.24元。

4.中体量样本商场11月消费水平为4614.29元,环比上升0.94%

2025年11月,中体量样本商场消费水平为4614.29元,环比10月增长43.29元,环比增幅0.94%。1-11月,中体量样本商场平均消费水平5030.11元,此维度商场消费水平相较前11月平均值减少415.82元。

5.小体量样本商场11月消费水平为4787.56元,环比增长0.4%

11月,小体量样本商场消费水平4787.56元,环比10月增长19.36元,环比增0.40%。1-11月,小体量样本商场平均消费水平为5260.78元,本月消费水平相比前11月平均值减少473.22元。

铱星云商观察:

消费低位徘徊,居民消费能力与信心有待进一步提升

整体来看,2025年1-11月,全国商场五维度消费水平虽存在分化,但整体均低于前11月平均值,呈现“低位徘徊”特征。这一现象并非孤立存在,而是与同期社会消费品零售额、居民存款、贷款数据的结构性变化高度关联,居民“多储蓄、少借贷、慎消费”的行为,直接制约了其在商场消费能力的释放,具体可从以下三方面展开分析:

首先是居民存款的增长及放缓。根据中国人民银行发布的《2025年11月金融统计数据报告》及系列相关金融统计数据报告,2025年前11月,住户存款增加12.06万亿元;而在2022年、2023年、2024年,住户存款也分别增加了17.84万亿元、16.67万亿元、14.26万亿元;而从2025年3-11月单月来看,住房存款则是涨跌不一的,分别为3.09万亿元、-1.39万亿元、0.47万亿元、2.47万亿元、-1.11万亿元、0.11万亿元、2.96万亿元、-1.34万亿元、0.67万亿元,一方面从年度存款额来看居民存款在持续增长及放缓;但从今年3-11月的每月的居民存款来看,明显呈现分化,甚至在4、7、10月为负值,这些变化或代表着居民在收入端的不确定性。

数据来源:中国人民银行,制表:铱星云商

其次是居民迫切降负债、慎贷款的态度。结合中国人民银行发布的《2025年10月金融统计数据报告》和《2025年11月金融统计数据报告》,11月居民贷款减少2063亿元,为2007年有统计数据以来同期首次负值。在这减少的2063亿元中,短期贷款减少2158亿元,中长期贷款仅增长约100亿元(10月环比9月更减少700亿元),一般而言,短期贷款主要是用于日常消费、临时资金周转等方面,而中长期贷款则以房贷为主,这些数据不但反映居民对日常消费意愿偏弱,对中长期贷款也倾向于快速压缩。

第三是消费层面的低增长表现,实则是前两方面共同作用的结果,11月份,社会消费品零售总额43898亿元,同比增长1.3%,增速已经连续6个月放缓。这一方面是由于去年同期基数较高(2024年11月社会消费品零售总额为43763亿元,同比增长3.0%,环比增长0.16%)。但另一方面则是居民的消费行为日趋理性的结构性转变。国家统计局新闻发言人付凌晖就2025年11月份国民经济运行情况答记者问时也坦言,居民消费能力和信心有待进一步提升,消费增长内生动力仍需增强。

付凌晖同时表示,下阶段,要继续深入实施提振消费专项行动,着力稳就业促增收,积极扩大优质供给,大力优化消费环境,不断释放消费潜力,促进消费市场持续稳定健康发展。