十年坎坷上市路!富友支付第四次递表港交所,收单服务占比超八成

这家支付机构上市进程再现新动作。1月20日,北京商报记者注意到,港交所官网信息披露页面显示,上海富友支付服务股份有限公司(以下简称“富友支付”)日前再度向港交所递交招股书,中信证券、申万宏源香港为其联席保荐人。

自2015年开始,富友支付先后多次在A股、港股两地发起上市冲击,本次招股书更新也是富友支付第四次向港交所递表。从最新营业情况来看,2025年前10个月,富友支付营业收入小幅回落,但净利润同比增幅超过70%,同时,公司不可避免地存在业务类型相对单一的问题。在多次“闯关”后,叠加支付行业市场环境的变化,有分析人士指出,富友支付上市成功概率较此前有所提升,后续公司的合规性、盈利稳定性以及未来转型发展方向都是关注重点。

第四次向港交所递表

1月18日,富友支付向港交所递交新一版招股书,引发市场广泛关注。

综合人民银行官网、天眼查等公开信息来看,富友支付成立于2011年7月,同年12月获得人民银行颁发的支付牌照,最初业务许可范围为全国范围内的互联网支付、银行卡收单。2016年8月,在第一次牌照续展前,富友支付新增福建省、江苏省、上海市、浙江省范围内的预付卡发行与受理业务,银行卡收单范围则由全国缩减至除河南省、浙江省、福建省、天津市、江西省、吉林省、湖南省以外地区,可以在宁波市开展业务,并延续至今。当前,公司注册资本为3.6亿元。

富友支付的上市规划筹谋已久,最早可以追溯至2015年。2015年12月,富友支付母公司上海富友金融服务集团与兴业证券签订辅导协议,谋求在A股完成上市,本轮上市辅导于2016年10月宣告结束。此后,富友支付先后在2018年5月、2021年9月与证券公司达成上市辅导协议,但均未能成行。

三次在A股失利后,富友支付转道向港交所发起IPO冲刺。2024年4月,富友支付首次向港交所递交招股书,计划在主板挂牌上市,此后经历三轮招股书失效,未能进入上市聆讯阶段。本次招股书更新已经是富友支付第四次向港交所发起上市申请。

有业内人士告诉北京商报记者,从递交招股书的时间来看,富友支付每一次递交招股书均发生在上一次失效后的3个月内,根据港交所规则,此举并不影响富友支付上市排队进程。相较更新招股书,富友支付更迫切的是先拿到中国证监会出具的备案通知书,方可推进后续上市进程。

针对上市进展缓慢的主要原因、预计何时能够完成上市流程等问题,1月20日,富友支付方面回应北京商报记者称,公司正按照相关法律和规则进行上市程序。相关事项需要综合考虑香港联交所和香港证监会的审核和批准以及市场状况等多项外在因素,目前公司无法准确预计进度。如后续能够顺利进行,具体发行相关情况公司未来会公布上市文件和公告。

而在富友支付辗转两地谋求上市的十年里,支付行业也发生着翻天覆地的变化。合规红线持续收紧,备付金100%集中存管、“断直连”等标志性政策落地,《非银行支付机构监督管理条例》的实施更构建起常态化监管框架。中小平台加速出清,支付牌照减至164张,行业从增量扩张转向存量深耕。

“富友支付第四次递表港交所,个人认为成功概率较此前有所提升,从行业环境看,当前第三方支付行业已经形成了成熟的产业链条,产业结构稳定,监管方向明朗,特别是《非银行支付机构监督管理条例》颁布且缓冲期内各家机构合规性均得到了有效提升。”博通咨询首席分析师王蓬博指出。

素喜智研高级研究员苏筱芮表示,作为一家支付机构,富友支付旨在借助上市动作应对激烈的第三方支付市场竞争。考虑到富友支付当下面临转型关口,不论是跨境支付还是商户数字化解决方案等转型方向,均需要大量资金支持,而上市无疑能够给支付机构带来充足的资金储备。

业务类型相对单一

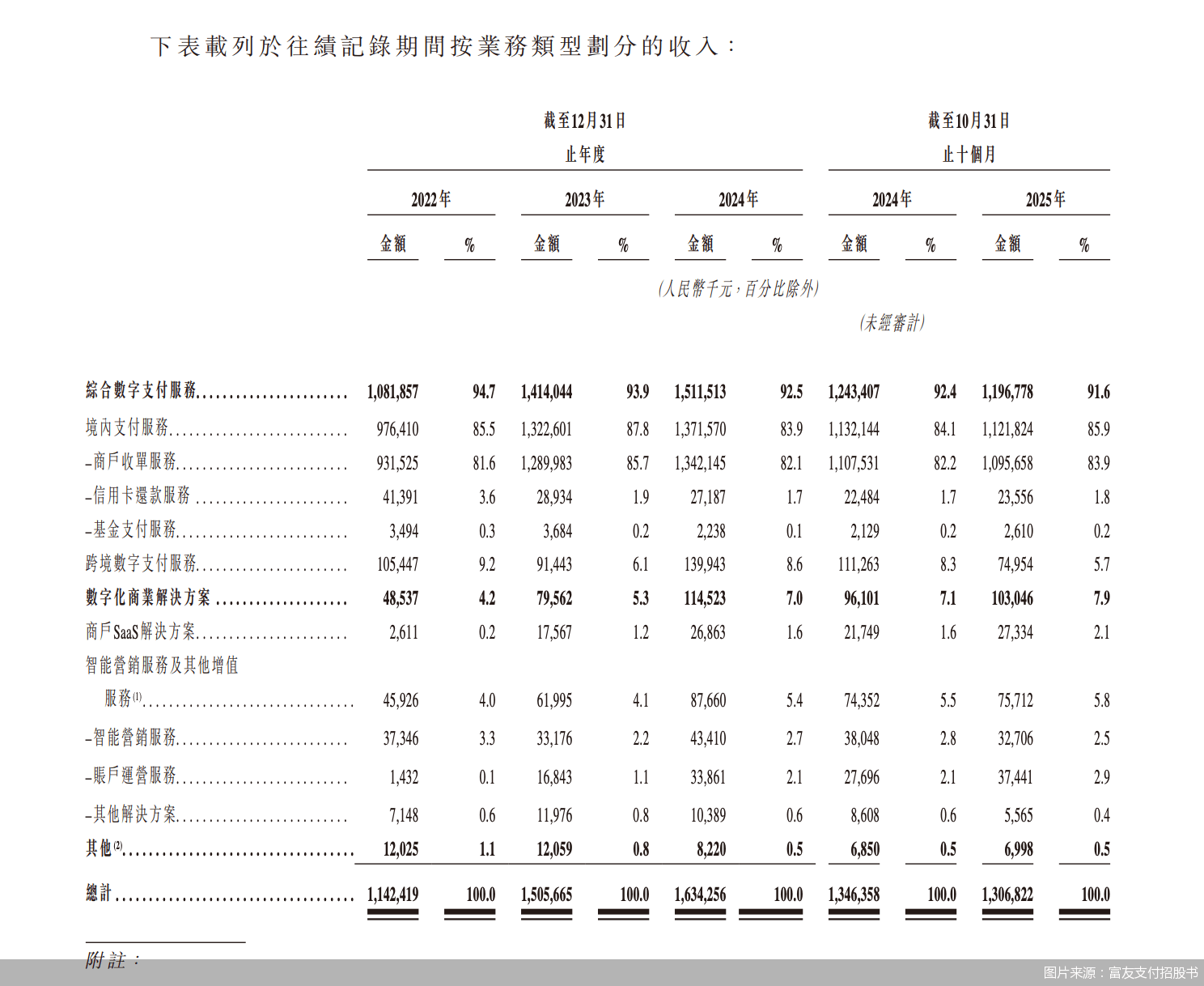

根据招股书介绍,富友支付核心业务涵盖综合数字支付服务和数字化商业解决方案两大板块,其中前者主要包括商户收单服务、信用卡还款服务、基金支付服务以及跨境数字支付服务,后者则主要包括商户SaaS解决方案、智能营销服务、账户运营服务以及其他解决方案等。

在本次递交的招股书中,富友支付更新了公司最新的经营状况。数据显示,2022年、2023年、2024年和2025年前10个月,富友支付营收分别为11.42亿元、15亿元、16.34亿元和13.07亿元,期内利润分别为7117万元、9298万元、8433万元和1.09亿元。

对比来看,2025年前10个月,富友支付收入较上年同期13.46亿元有所回落,期内利润则由上年同期的6296万元同比增长73%至1.09亿元。同期,公司毛利由3.51亿元小幅下降至3.37亿元。截至2025年10月31日的10个月里,富友支付处理的总支付金额(TPV)为2.29万亿元,交易笔数为136亿笔。

不过,在支付机构竞相布局海外市场谋求新的增长“曲线”的当下,富友支付跨境数字支付服务TPV整体呈现波动下降态势,2022年富友支付跨境数字支付服务TPV为84.9亿元,2025年前10个月为53.9亿元,相较2024年同期57.3亿元也有下滑。

对于公司2025年前10个月净利润增长的主要原因,富友支付在招股书中提到,这主要归因于公司运营效率的提升,致使销售成本降低,以及其他收入及其他收益或亏损净额增加,其中包括在截至2024年10月31日止的10个月内,公司确认了先前尝试A股上市相关的开支,而2025年同期则并没有相关开支。

另从收入的业务类型来看,在富友支付两大支付板块中,综合数字支付服务是绝对主力,报告期内各年度占比均在90%以上。更细化一些,商户收单服务是富友支付最重要的收入来源,在公司营收中占比超过80%,以2025年前10个月为例,报告期内富友支付该部分业务收入为10.96亿元,占总营收比重为83.9%。

苏筱芮指出,富友支付的业务类型相对单一,其收入增长与盈利能力受核心业务单一体量制约,同时也表明其抵御市场外部风险的能力较弱,未来收入增长的潜力与想象空间受限。未来,富友支付沿着跨境支付和“支付+SaaS”解决方案的思路没有太大问题,但需要避免市场同质化竞争,打造差异化方案,同时强化支付合规与风控能力,并将其转化为自身的核心竞争力。

围绕招股书数据,王蓬博表示,富友支付自身业务运营保持稳健,利润端呈现提升迹象,全牌照布局和持续坚持真商户服务也为其上市加分。但毛利率有一定波动、数字化商业解决方案尚未形成规模支撑的业务结构以及跨境支付业务规模下滑等情况也应该得到自身持续关注。同时也应该看到,港交所对支付机构的核心审查点仍未变,合规性、盈利稳定性以及未来转型发展方向都是关注重点。

对于如何进一步提升数字化商业解决方案业务业绩、平衡业务占比,北京商报记者向富友支付进行采访,但截至发稿,未获得公司回复。

兼顾股东回报与自身发展

富友支付在招股书中指出,本次IPO募集资金用于增强公司产品组合、投资技术平台及基础设施、拓展支付网络和拓展海外业务等。对于上市的必要性,富友支付也在采访中进一步回应北京商报记者指出,上市是公司深化全球化布局的重要一环,夯实合规与风险管理,推动技术升级与生态构建,提升品牌与市场竞争力。

事实上,第三方支付机构赴港上市之旅,富友支付并非孤军奋战,2025年间,已在A股上市的拉卡拉正式启动“A+H”股上市布局,嘉联支付母公司新国都也申请在港交所主板挂牌上市,此前均已向港交所递交招股书。

谈及支付机构上市的痛难点,王蓬博指出,支付机构上市难是自身问题与外部环境叠加的结果。从自身来看,机构风控和合规能力需要进一步提高,以便进一步打消港交所对金融类企业合规持续性的顾虑;盈利层面,毛利率应该继续保持稳定,进一步解决行业共性的佣金占比高企难题;业务层面,除了对传统支付业务的依赖之外,也要寻找到第二条增长曲线,比如发力数字化商业解决方案,形成差异化的增长支撑。

王蓬博认为,富友支付持续推进上市,核心是兼顾股东回报与自身发展的双重需求,富友支付上市筹备已历时多年,早期参与投资的股东需要通过上市实现退出、回收投入,尤其是此前A股三次辅导终止后,港股成为重要的资本出口,上市能为股东提供清晰的回报兑现路径。

“此外,当前支付行业内卷加剧,佣金支出、监管成本上升成为行业普遍现象,富友支付要强化科技平台建设、拓展跨境业务、完善生态圈,均需充足资金支撑,上市募资可直接补充这部分资金缺口,助力其在保持现有合作的基础上,进一步优化业务结构、扩大客户覆盖面,缓解行业环境带来的经营压力。”王蓬博补充道。

苏筱芮表示,富友支付继续递交招股书,从行业层面看,是因为有在A股、港股成功上市的机构案例,富友支付同样期望能获得资本市场认可;而从机构自身层面看,公开上市既能够提升公司品牌形象,同时还有助于其过往持股股东、投资人变现,同时,公开上市所筹措的资金,后续也有助于投入支付研发,从而产生良性循环。

北京商报记者 廖蒙