新消费行业的三大趋势与投资机会:健康化+新实用主义+情绪消费+品牌出海,各领域最值得关注的公司梳理(附名单)

关于报告的所有内容,请于公众『市场分析报告』阅读原文

2025年末,国内新消费领域成为资本和市场关注的焦点。11月工信部联合六部委下发《关于增强消费品供需适配性进一步促进消费的实施方案》,明确到2027年将形成3个万亿级消费领域和10个千亿级消费热点。政策层面不断释放利好,推动消费新趋势加快落地。但目前居民收入增长已进入放缓阶段,经济结构与消费结构都在同步变化。

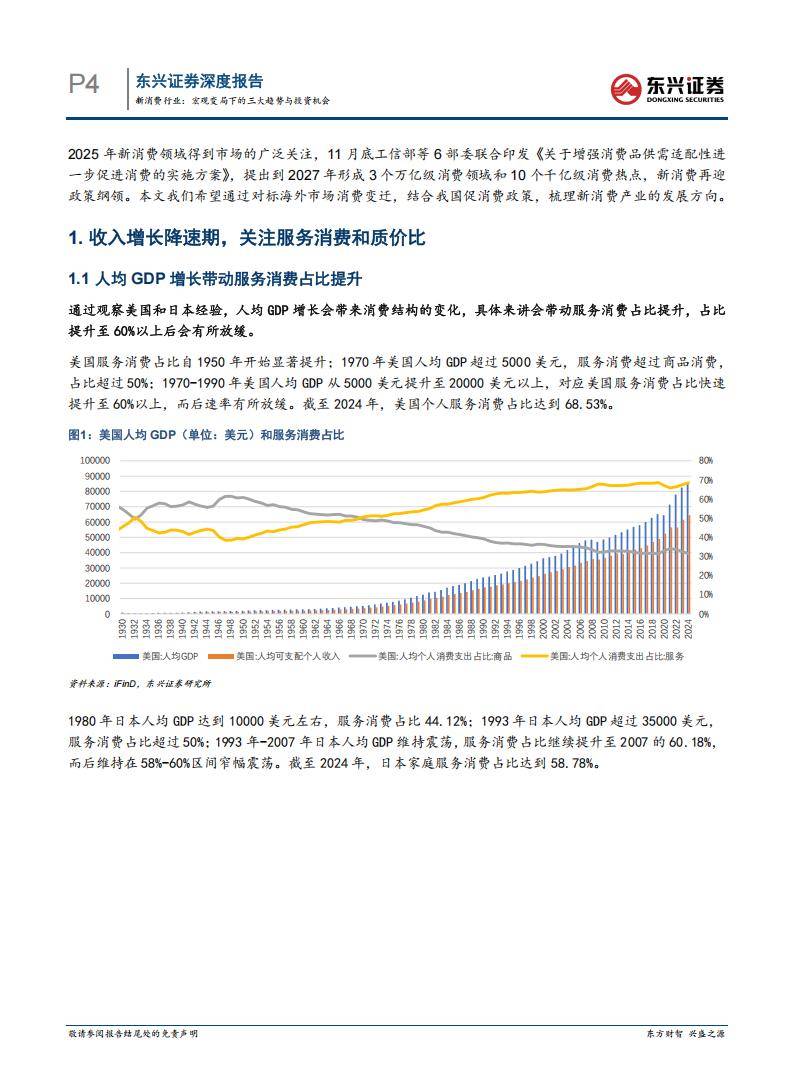

对比美国和日本的发展轨迹,人均GDP的提升将直接带动服务消费占比走高。以美国为例,1970年人均GDP超过5000美元,服务类消费首次反超商品类;到2024年服务消费占比已接近七成。日本1980年人均GDP1万美元,服务消费占比44%,到2024年提升至近59%。中国2024年人均GDP为13303美元,服务消费占比46.11%,正处于服务消费加速提升期,预计未来几年服务消费将成为主要增长引擎。

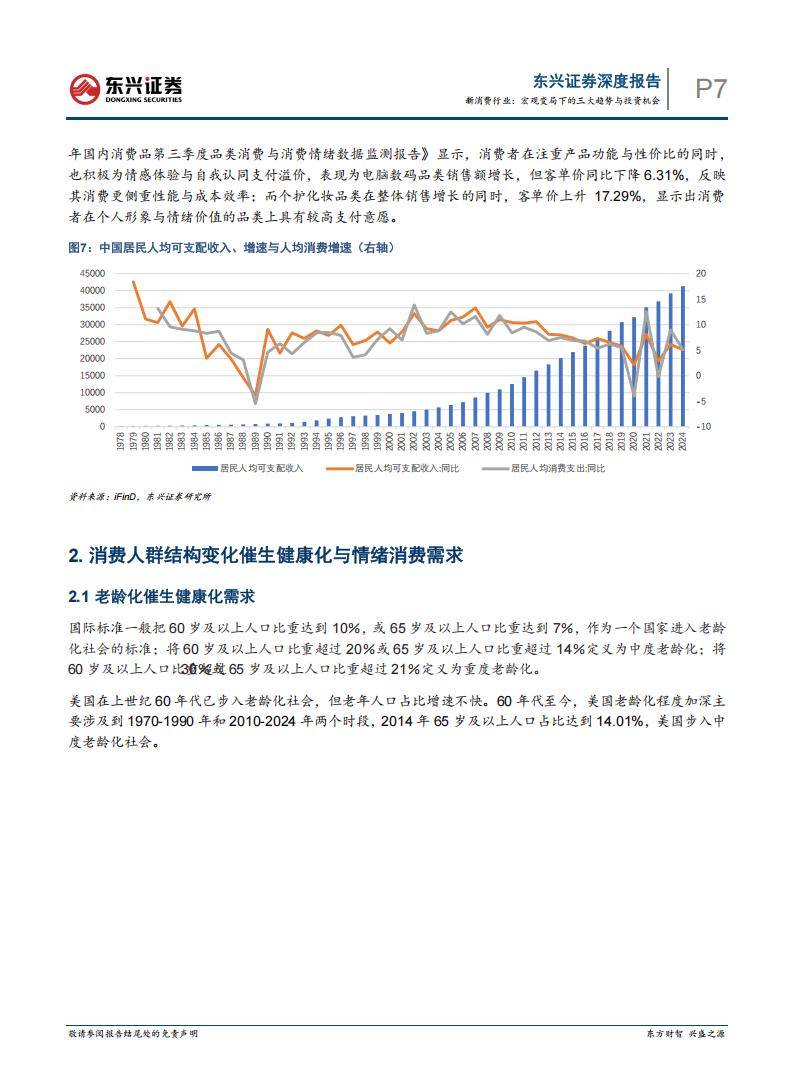

但随着可支配收入增速放缓,消费行为更趋理性。日本90年代经济增速由4.6%降至1.6%,居民消费紧随国民收入波动,消费更加理性务实。1990-2000年,日本商业销售总额下降14%,但零售端,超市和便利店稳步增长,优衣库、萨莉亚、吉野家等“低价良品”品牌逆势扩张。回到国内,2020年以来,居民人均消费支出增速随收入波动,2024年同比增长5.1%。消费者更关注质价比,同时部分品类如个护化妆、数码产品表现出明显的情绪溢价特征。

一、健康需求上升,老龄化和小家庭化影响深远

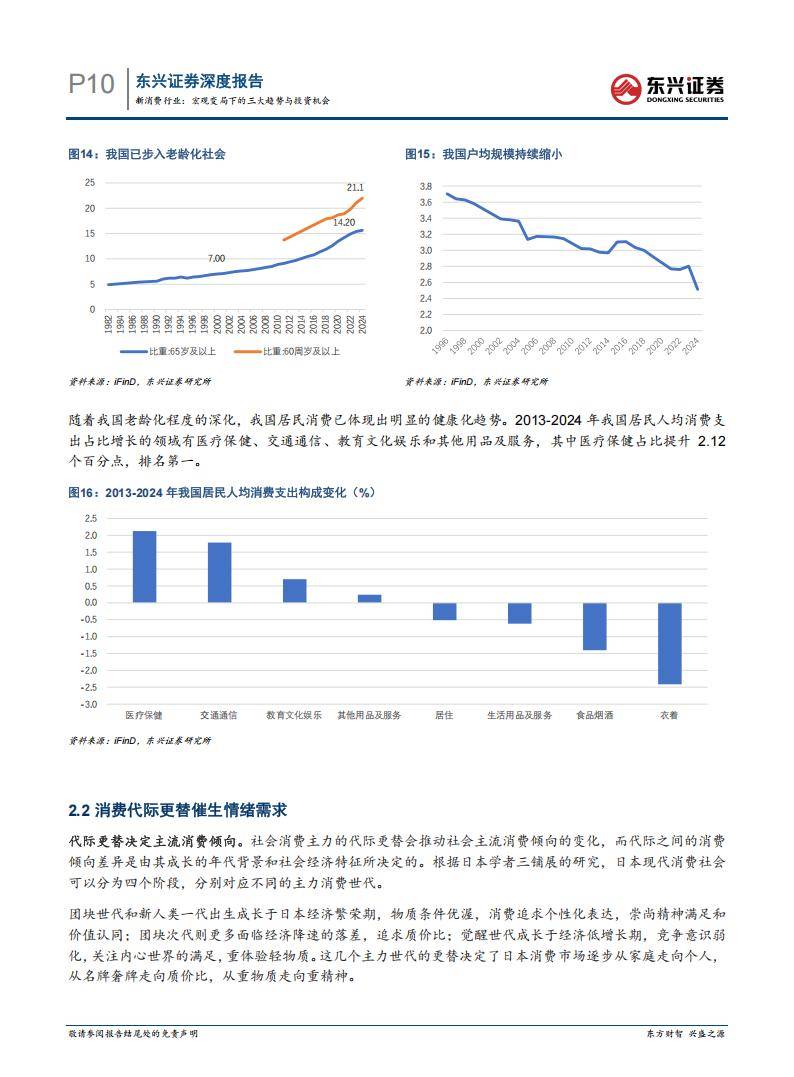

我国人口结构持续老龄化,家庭户均规模不断缩小。国际通行标准下,中国2020年迈入中度老龄化社会,卫健委预计2035年进入重度老龄化。2024年,60岁及以上人口和65岁及以上人口分别占比14.2%和21.1%,其中“新老人”群体规模逐年扩大。这一变化直接带来消费结构的深度调整。

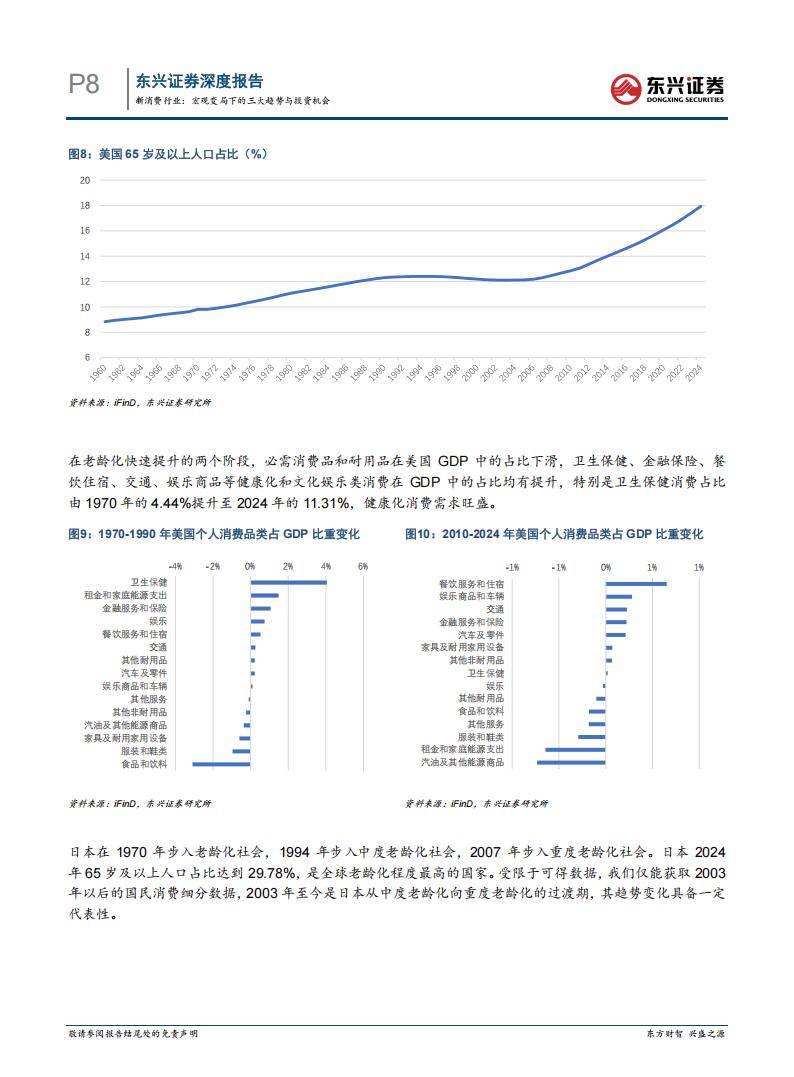

美国1970-1990年和2010-2024年,65岁及以上人口占比持续提升,必需消费品与耐用品占GDP比重下滑,卫生保健、金融保险、交通、餐饮住宿等健康相关和服务相关消费占比明显增加。其中卫生保健消费占比由4.44%提升到11.31%。日本进入重度老龄化后,2003-2024年家庭总支出占比持续提升的主要类别包括食品、医疗保健、交通通信、燃料水电和家用器具。

国内居民人均消费支出结构也出现类似变化,2013-2024年,医疗保健、交通通信、教育文化娱乐等支出占比持续增长,其中医疗保健增幅排名第一。

小家庭化趋势同样显著。2024年我国家庭户均2.51人,“一人户”占比超过25%。这直接带动小家电、智能家居、个性化定制等需求快速扩容,也促使部分家庭服务向社会化、外包化方向发展。

二、代际更替,情绪消费持续升温

社会主流消费人群代际更替推动主流消费倾向快速转变。日本从家庭导向向个性化、精神满足转变,经历了团块世代、新人类一代、觉醒世代的更替。伴随经济低增长,90年代日本“消费降级”趋势明显,理性、质价比和体验型消费逐步成为主流。

日本“治愈系”消费爆发,宠物经济市场规模2025年预计突破1.9万亿日元。玩具行业也出现逆势增长,2024年市场规模创新高,成年人推动的卡牌、潮玩成为新亮点。情感代偿类消费快速扩容,“推活”文化带动动漫、偶像、游戏等角色经济发展,2024年角色经济市场规模2.78万亿日元。

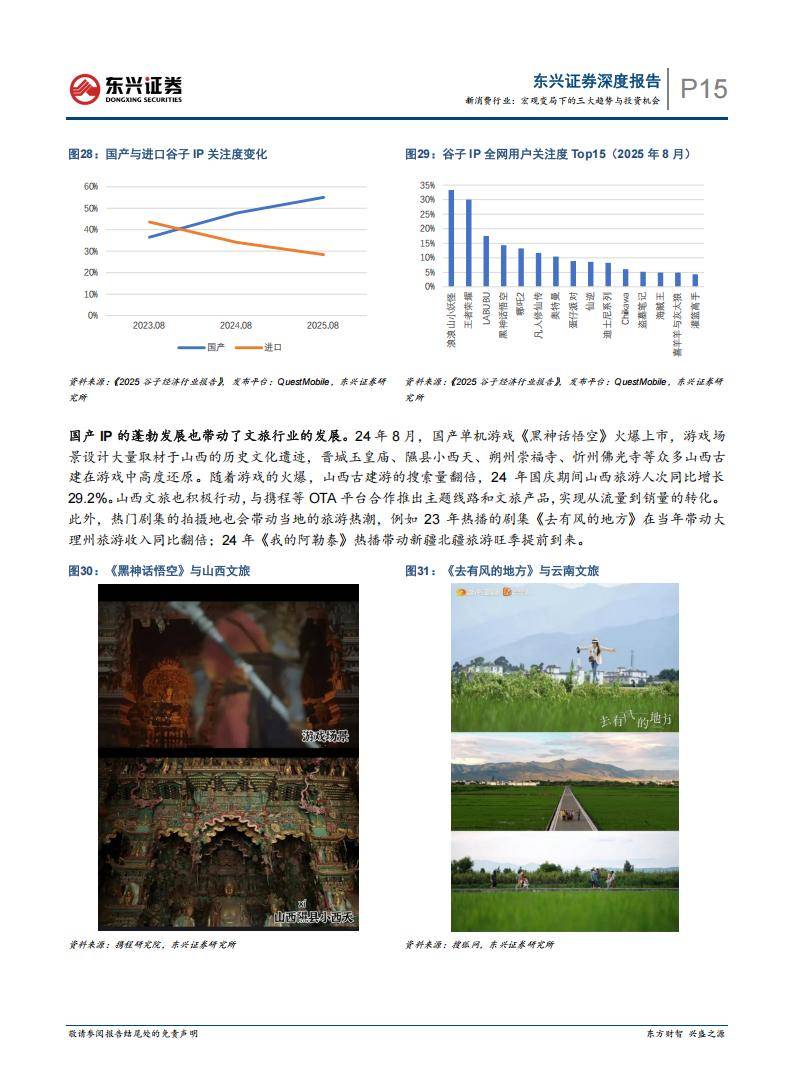

国内同样如此,X世代(40-59岁)是目前消费主体,Y世代、Z世代加速上位,消费风格由谨慎务实转向个性化、情绪和兴趣消费。QuestMobile数据显示,2025年“谷子经济”市场规模预计突破2400亿元,“泛二次元”活跃用户超3.5亿,核心用户超9000万,30岁以下用户占比近一半。国产IP快速崛起,带动文旅产业联动爆发。比如2024年《黑神话悟空》游戏火爆上市,拉动山西文旅热度,国庆期间旅游人次同比增长29.2%;影视剧同样推动大理、新疆等地旅游消费翻倍增长。

三、投资风向变化,结构性机会凸显

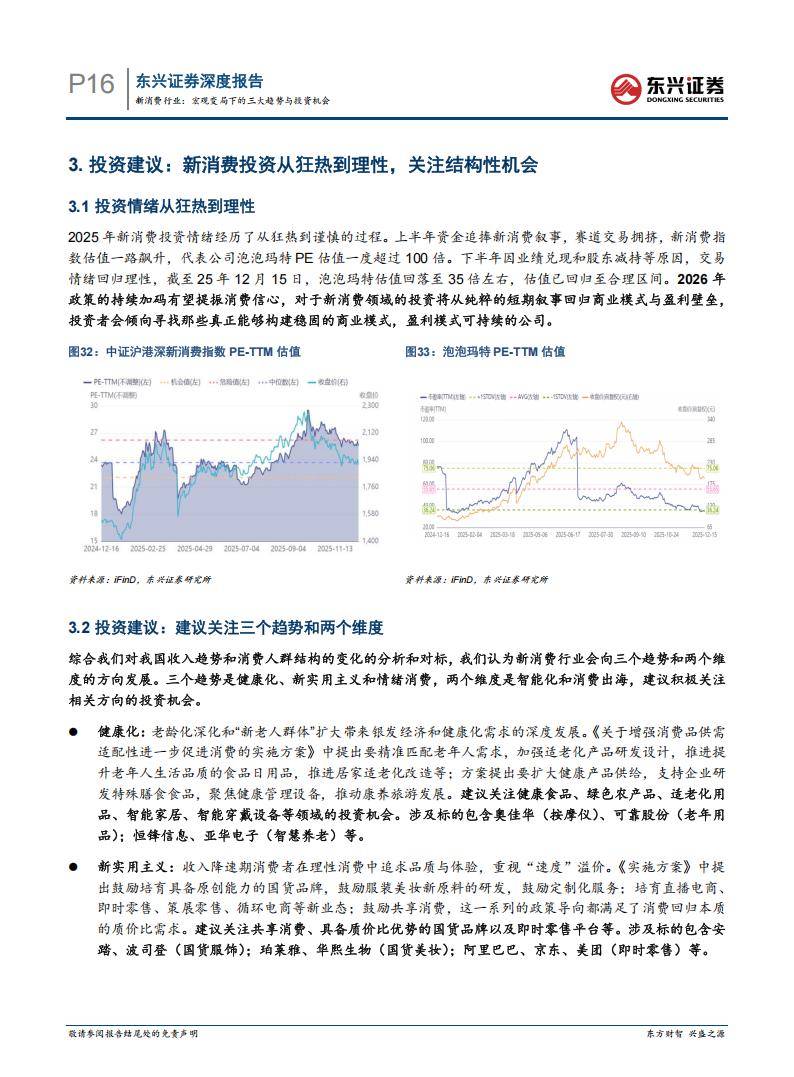

2025年上半年新消费投资情绪高涨,泡泡玛特等新消费公司估值冲高,下半年回归理性,投资更看重商业模式和持续盈利能力。2026年政策加码预期下,市场重回理性,投资主线从短期叙事切换至长期壁垒。

新消费行业建议聚焦健康化、新实用主义、情绪消费三大趋势,以及智能化和消费出海两个维度。

健康化板块关注老龄经济、适老化产品、健康食品、绿色农产品、智能家居、智能穿戴设备领域的机会,典型公司有奥佳华、可靠股份、恒锋信息、亚华电子。

新实用主义聚焦高性价比、国货品牌、即时零售,关联公司有安踏、波司登、珀莱雅、华熙生物、阿里巴巴、京东、美团等。

情绪消费聚焦宠物、IP潮玩、户外、茶饮、黄金珠宝等,涉及乖宝宠物、中宠股份、泡泡玛特、布鲁克、卡游、奈雪的茶、蜜雪冰城、老铺黄金、潮宏基。

智能化方向则关注智能网联车、家居、家电、健身器材,消费出海领域可以关注泡泡玛特、名创优品、蜜雪冰城等。