储能行业专题报告:行业增长明确,关注独立储能和数据中心配储

今天分享的是:储能行业专题报告:行业增长明确,关注独立储能和数据中心配储

报告共计:19页

储能行业发展专题总结

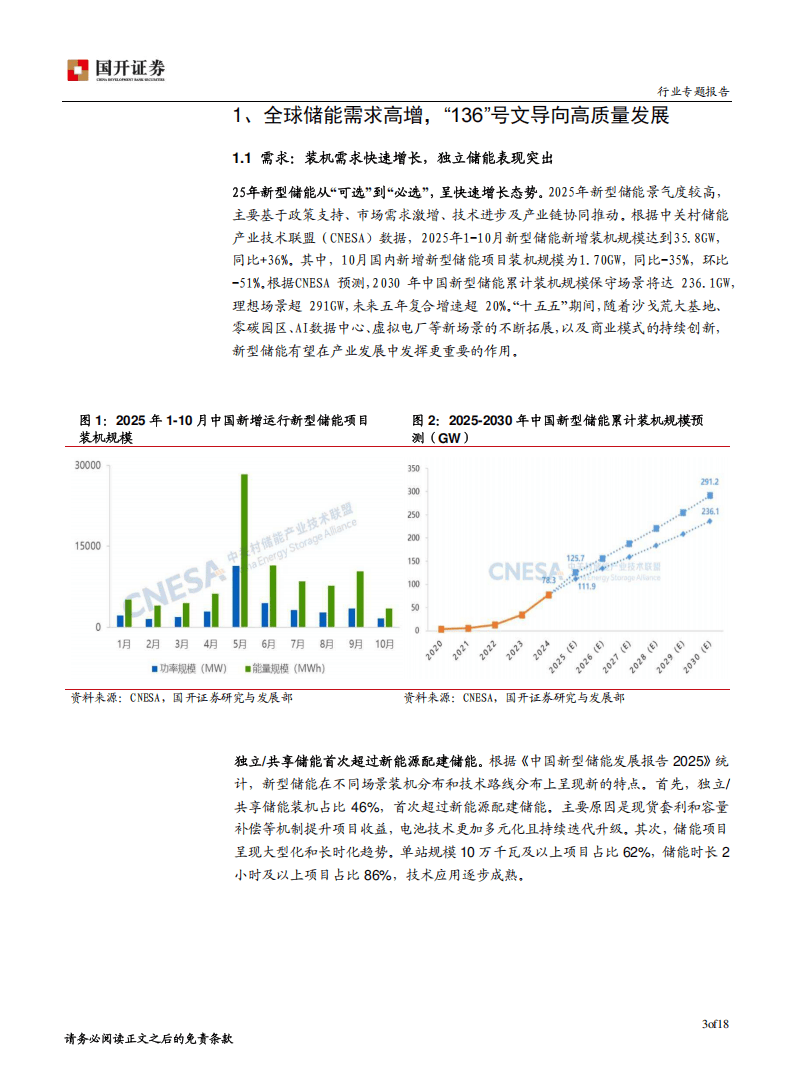

储能行业正从“可选”转向“必选”,呈现快速增长态势,其中独立储能表现尤为突出,首次超过新能源配建储能,成为行业重要增长点。这一趋势的形成得益于政策支持、市场需求激增、技术进步及产业链协同等多重因素。

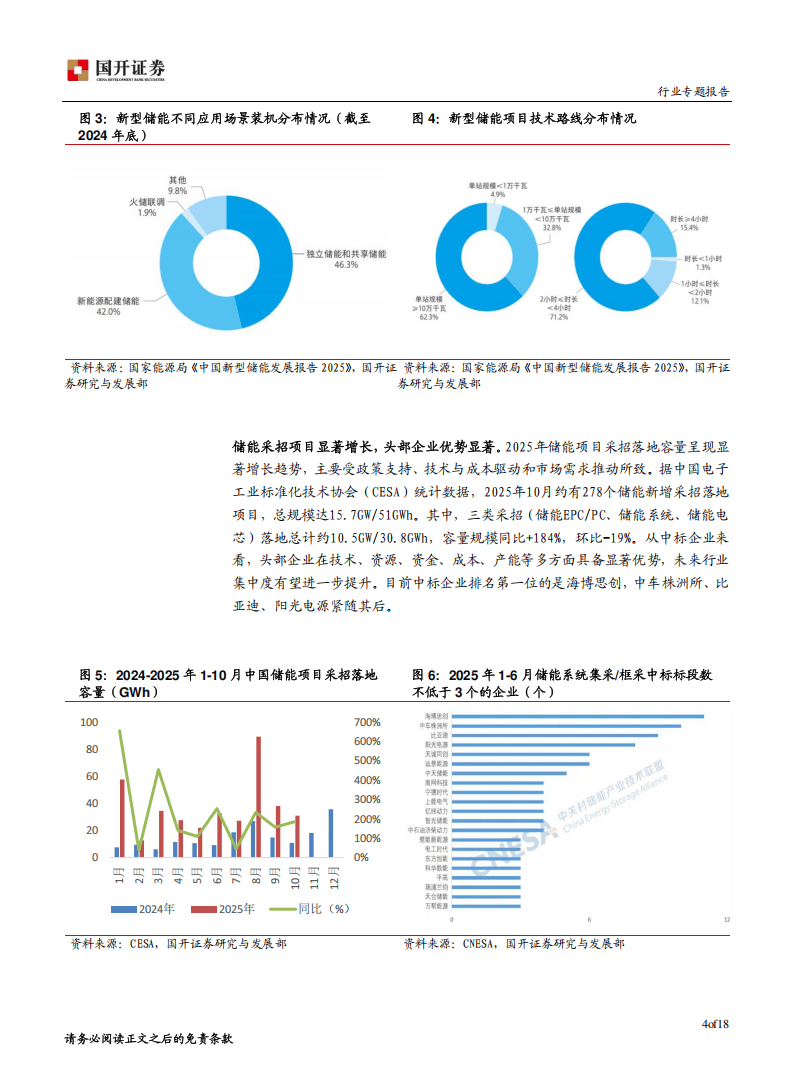

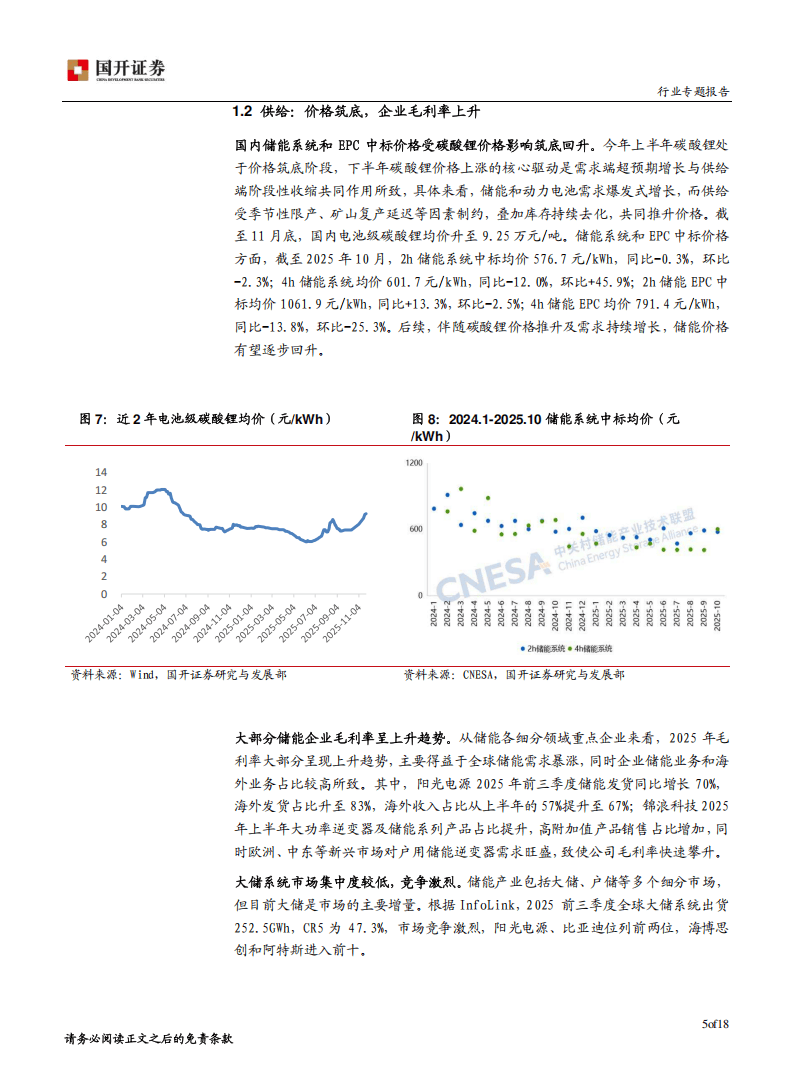

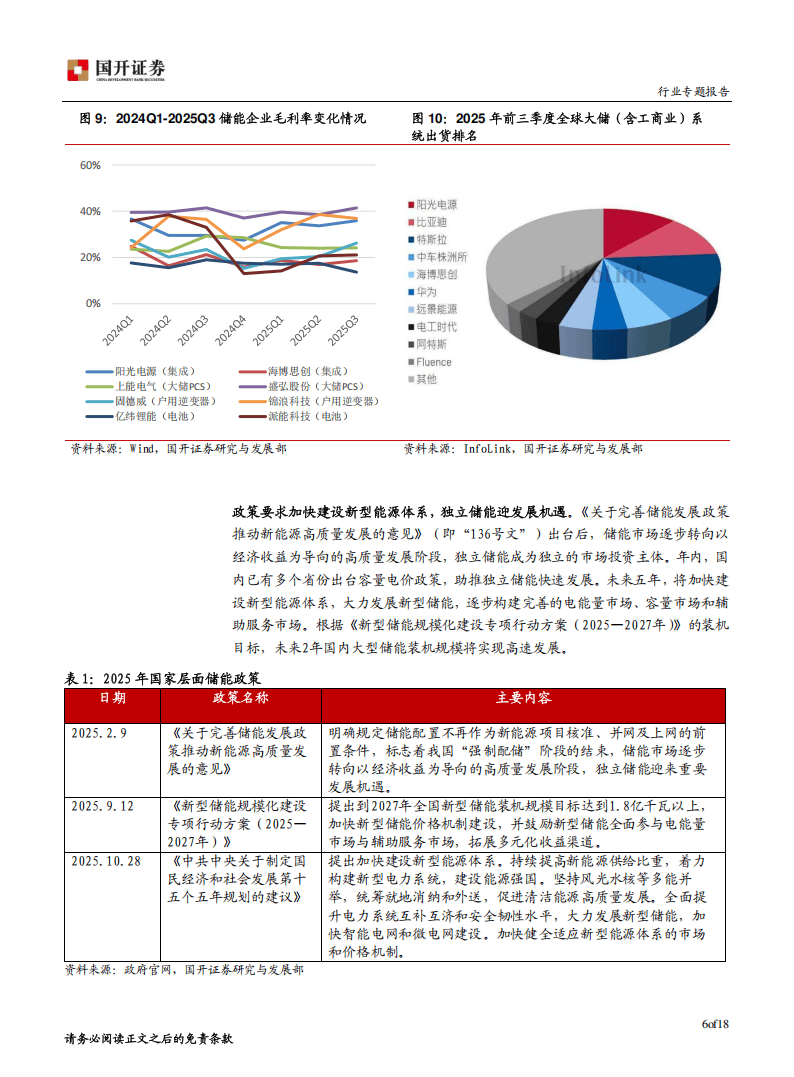

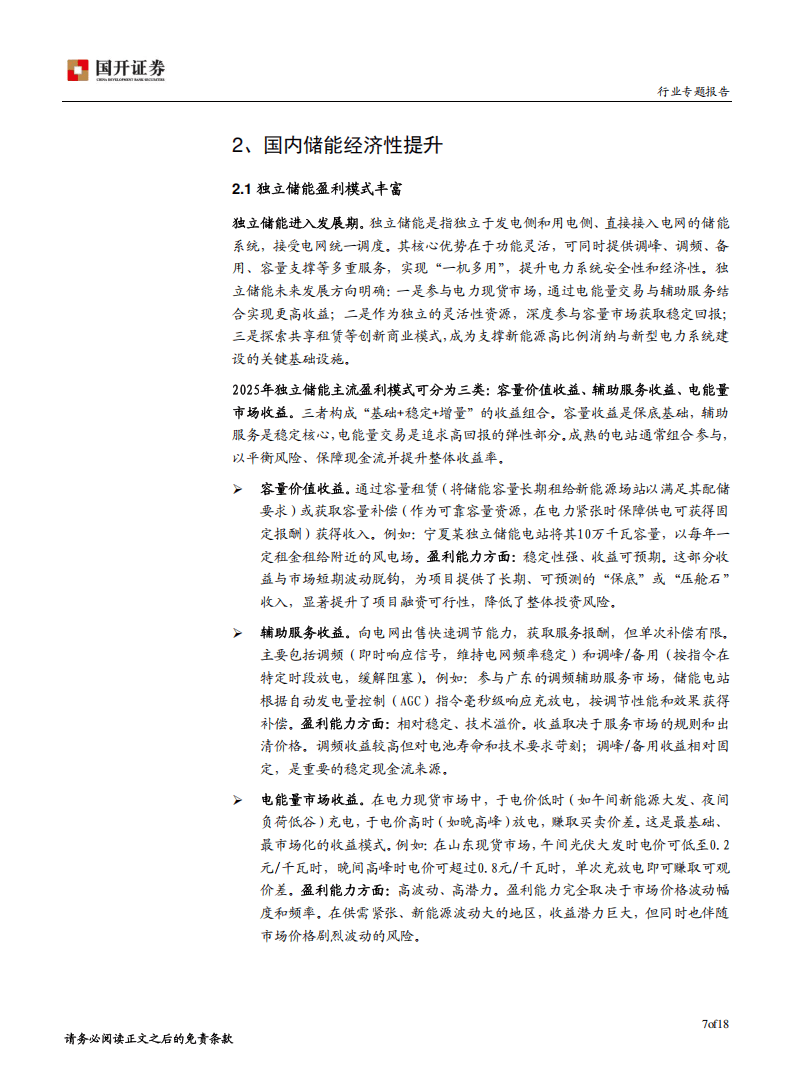

从行业供需来看,2025年1-10月中国新型储能新增装机规模达35.8GW,同比增长36%,预计到2030年,保守场景下累计装机规模将达236.1GW,理想场景超291GW,未来五年复合增速超20%。在供给端,受碳酸锂价格波动影响,国内储能系统和EPC中标价格筑底回升,截至2025年10月,2h储能系统中标均价576.7元/kWh,4h储能系统均价601.7元/kWh。随着需求增长与成本推动,大部分储能企业毛利率呈上升趋势,头部企业在技术、资源等方面优势显著,行业集中度有望进一步提升。

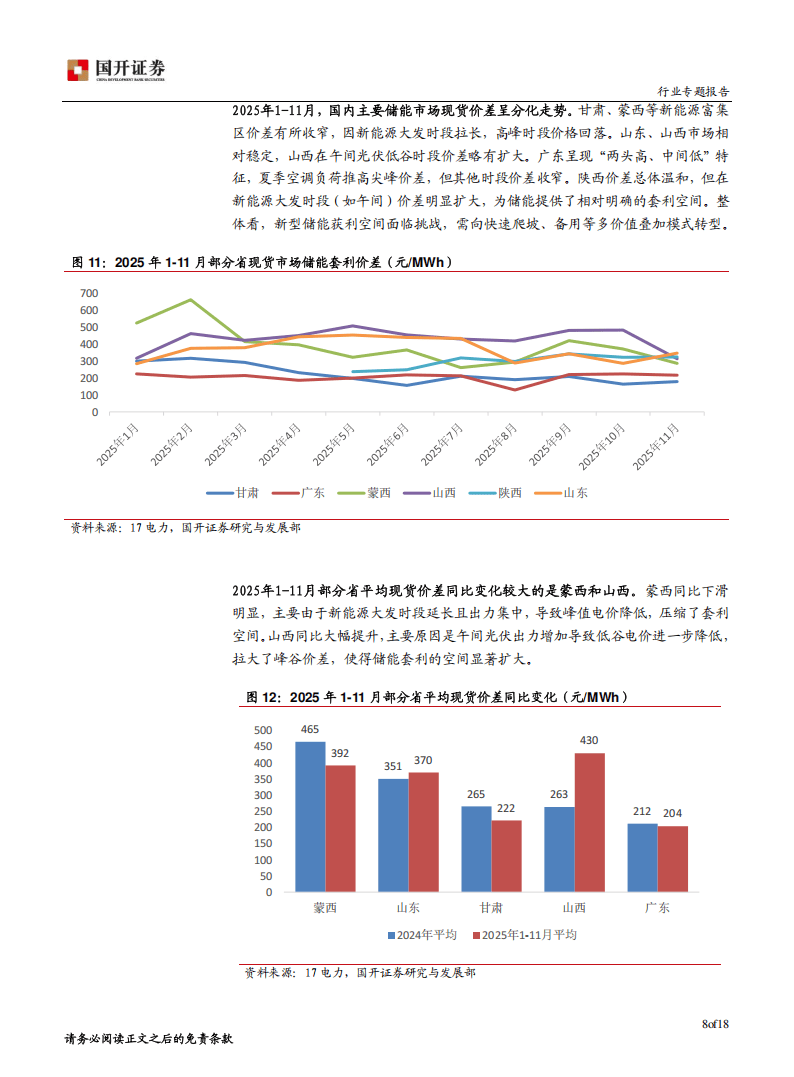

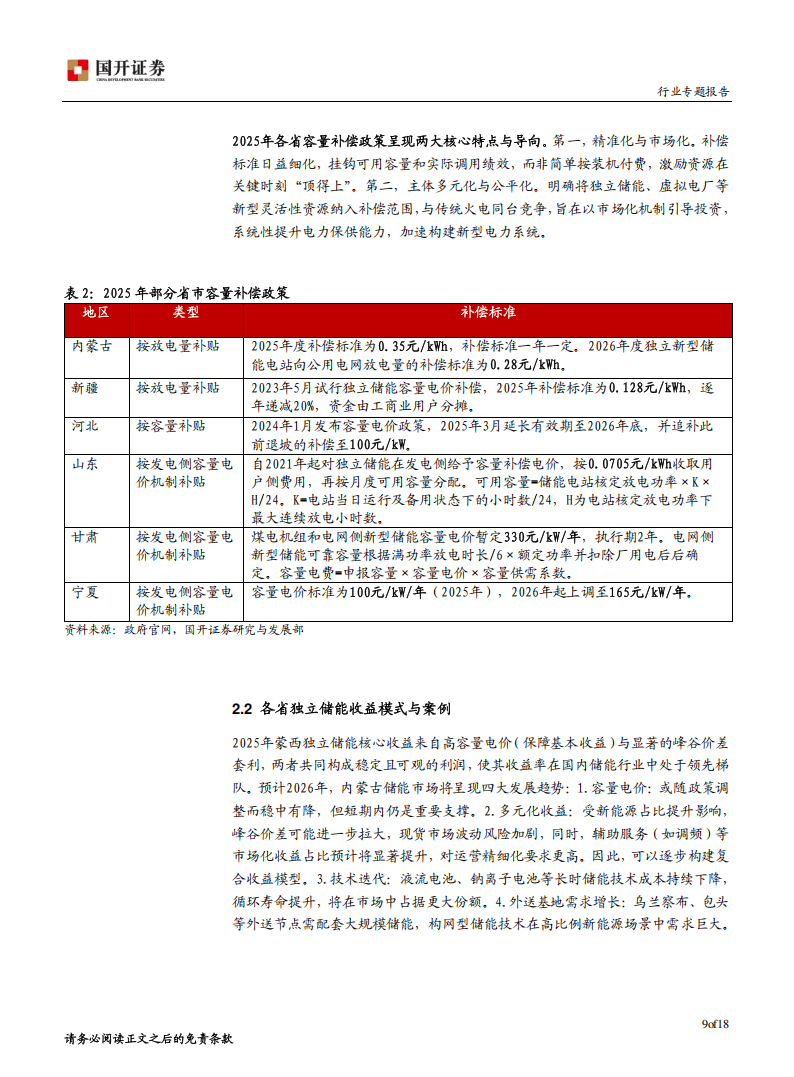

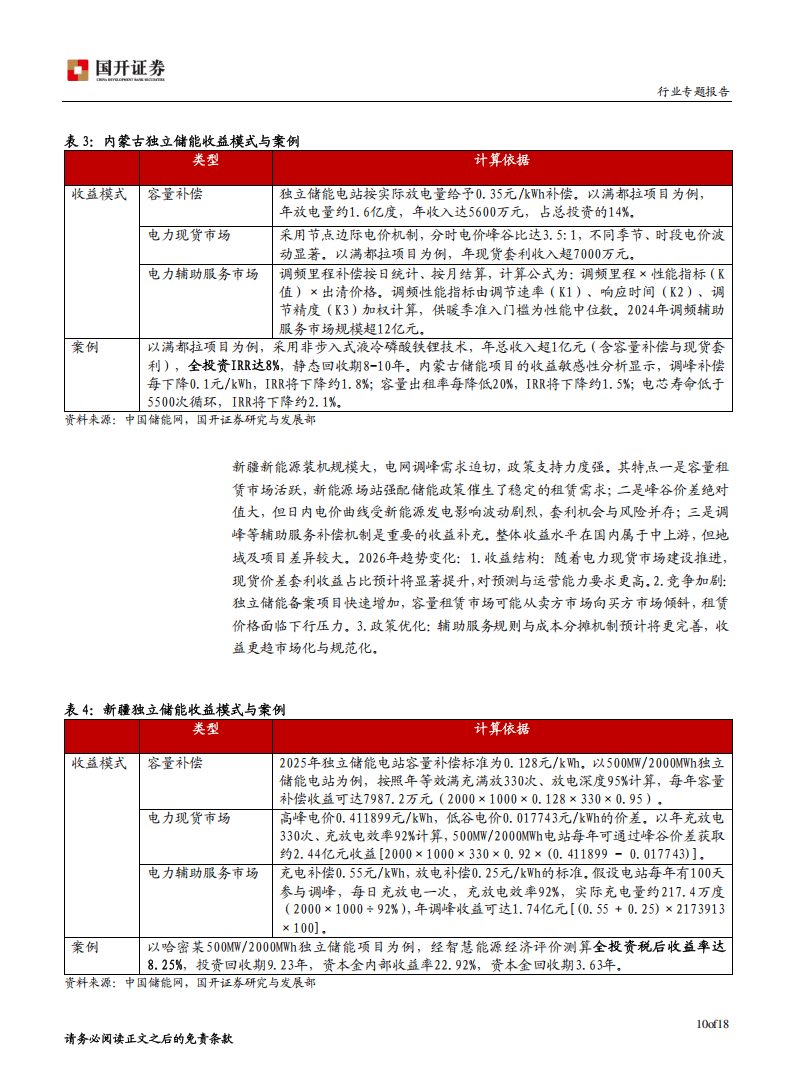

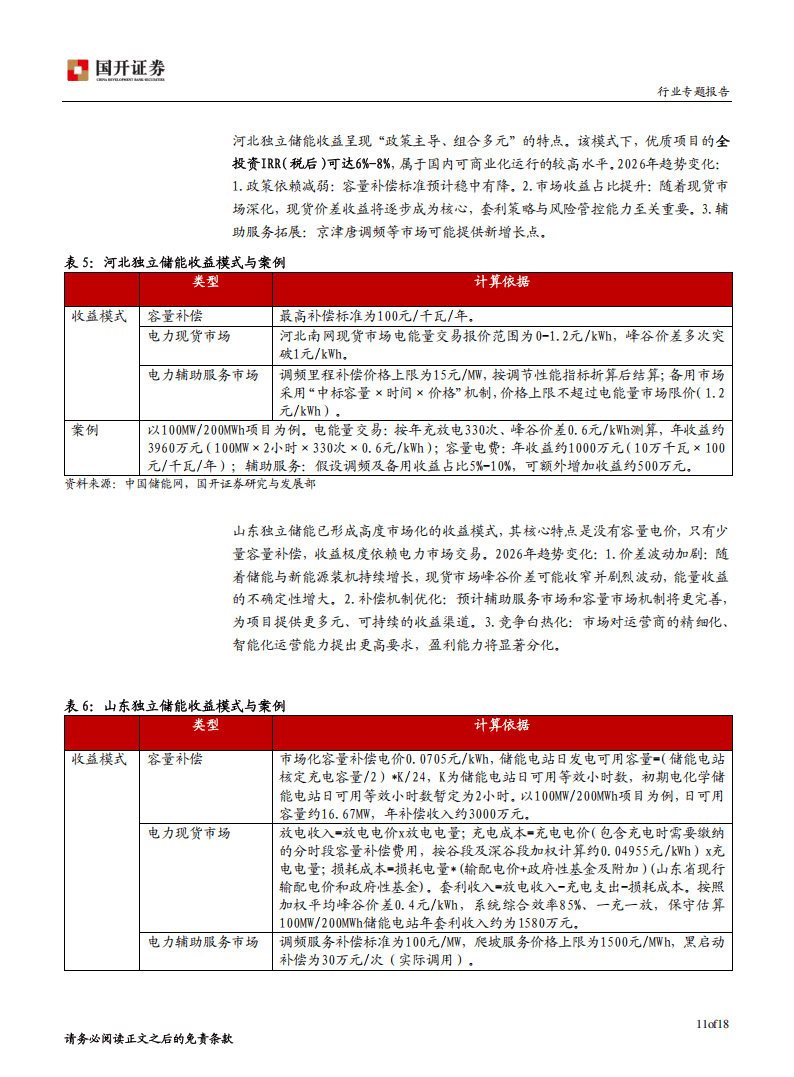

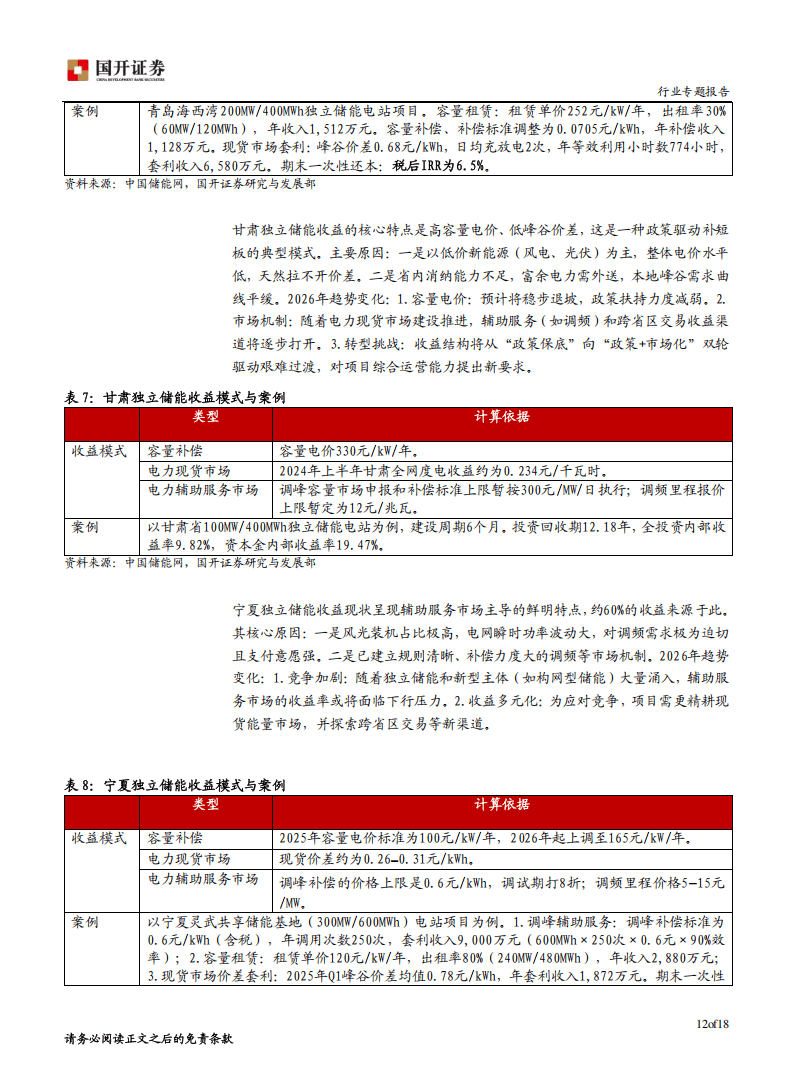

独立储能作为独立的市场投资主体,盈利模式日益丰富,形成了容量价值收益、辅助服务收益、电能量市场收益构成的“基础+稳定+增量”收益组合。容量收益提供保底收入,辅助服务收益相对稳定且存在技术溢价,电能量市场收益则具有高波动与高潜力特征。2025年1-11月,国内主要储能市场现货价差呈现分化走势,甘肃、蒙西等新能源富集区价差收窄,山东、山西市场相对稳定,广东呈现“两头高、中间低”特征,陕西在新能源大发时段价差明显扩大,为储能套利提供了空间。各地也出台了差异化的容量补偿政策,推动独立储能市场化、规范化发展。

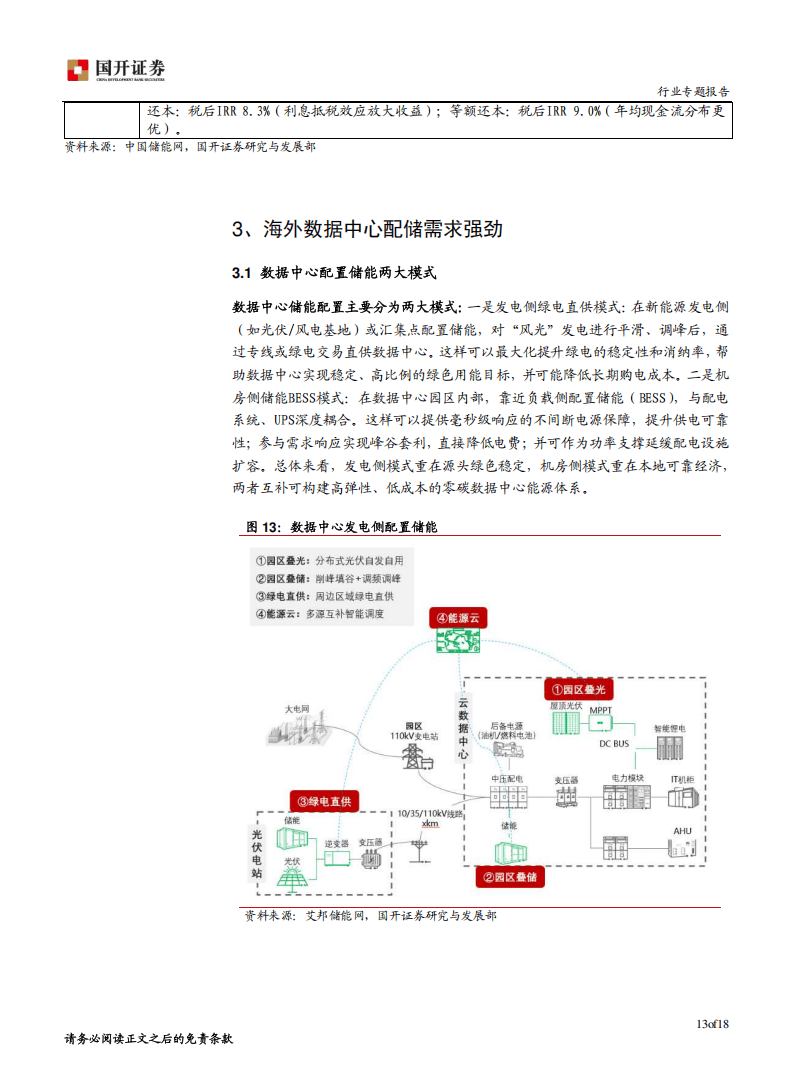

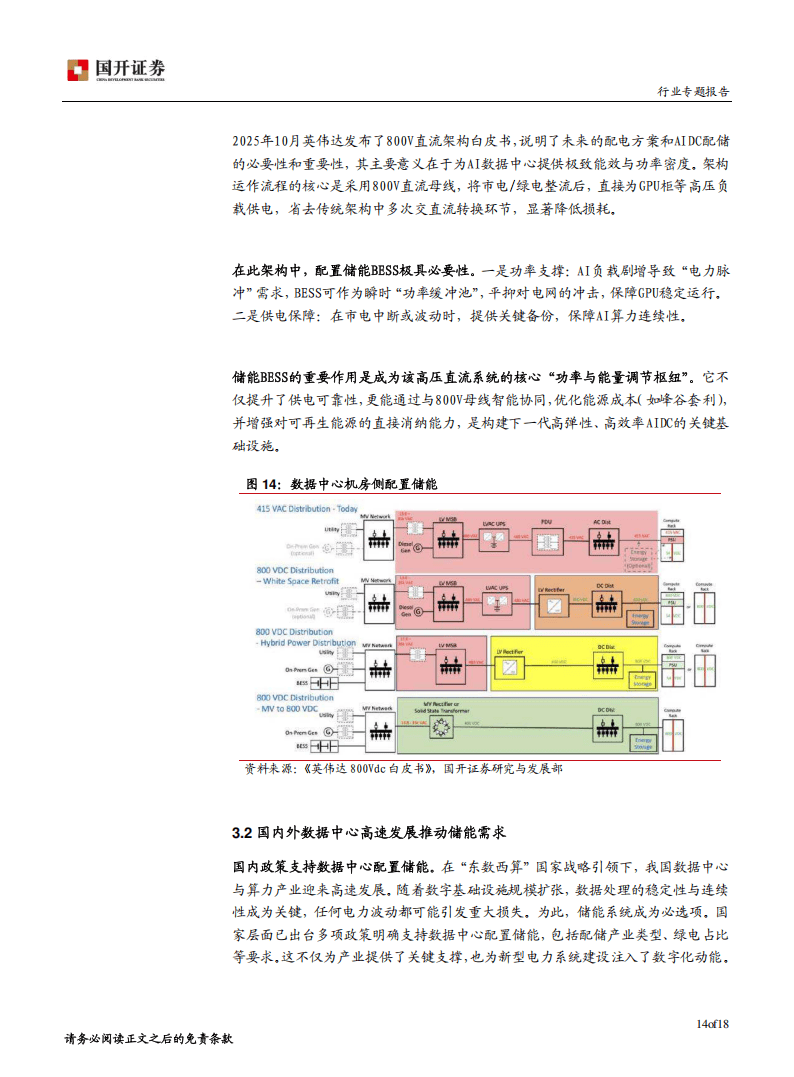

全球数据中心配储市场空间广阔,成为储能行业新的增长引擎。数据中心储能配置主要包括发电侧绿电直供模式和机房侧储能BESS模式,前者侧重源头绿色稳定供电,后者聚焦本地供电可靠性与经济性提升。在国内外数据中心高速发展的推动下,配储需求持续强劲,根据GGII预测,2027年全球数据中心储能锂电池出货量将超69GWh,2030年有望增至300GWh,2024-2030年复合增速超80%。

随着行业发展,新型储能正不断拓展应用场景,技术路线持续迭代,商业模式逐步创新,在构建新型电力系统、保障能源安全等方面发挥着日益重要的作用。

以下为报告节选内容