定西高强IPO回复首轮问询:三种收入确认模式“混搭”,曾存多项财务不规范

深圳商报·读创客户端记者 梁佳彤

1月26日,据北交所官网,定西高强度紧固件股份有限公司(下称“定西高强”)回复第一轮审核问询函,公司实控人持股比例较低、身负代持和对赌往事、曾存多项财务内控不规范等情况受到监管层的关切。

招股书介绍,定西高强成立于1997年,主要从事高强度紧固件的研发、生产和销售,产品包括风电紧固件、核电紧固件、石化及重型装备用紧固件和其他领域用紧固件,公司下游客户主要包括金风科技、三一重能、明阳智能、运达股份等国内知名企业或上市公司。

实控人持股比例较低

身负代持、对赌往事

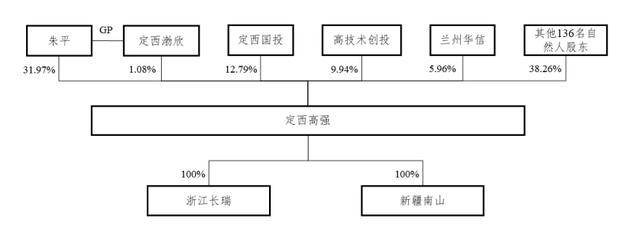

股权方面,截至招股说明书签署日,朱平通过直接及间接持股合计控制公司33.05%股份,为公司的控股股东、实际控制人。本次发行后,朱平持股比例将被稀释至24.78%,存在控制权发生变化的风险。

第一轮问询函首先聚焦于公司股权清晰与控制权稳定性的问题。公司实控人、高管等曾存在代他人持有公司股份的情况;公司及实控人与多名外部股东曾签署对赌协议,涉及共同出售权、优先购买权、股权回购等股东特殊权利。

监管层要求,说明代持还原的合理性及合规性,代持解除是否有效,是否存在纠纷或利益输送情形;公司和实际控制人是否仍存在因触发对赌协议而发生的未尽义务。

保荐机构和公司律师认为,代持还原具有合理性且过程合规,代持还原后导致的公司股东人数突破50人是在特定历史背景下因职工持股形成的历史遗留问题,该等瑕疵已经在2014年9月整体变更设立股份公司时得以纠正,不存在纠纷或利益输送情形。

经核查,公司及实际控制人与定西国投、高技术创投、兰州华信、定西渤欣、海华生态、李萍曾签订了包含共同出售权、专项审计权、重大事项决策权等股东特别权利的特殊投资条款。截至问询函回复出具之日,前述特殊投资条款已终止。

控制权稳定性方面,定西高强强调,鉴于公司其他股东所持股份较为分散,且持股比例亦被同步稀释,因此本次发行后朱平仍为公司第一大股东,与其他单一股东持股比例仍保持较大差距,朱平仍可以单独对发行人股东会的决策产生重大影响。

假设本次发行新股数量为1510万股,发行前后公司股本结构。问询回复截图

同时,公司控股股东、实际控制人及其一致行动人定西渤欣已出具《关于股份锁定及限制转让的承诺函》《关于持股及减持意向的承诺函》,其他持股比例较高股东已分别出具《关于不谋求控制权的承诺函》。

2025年上半年业绩大增

两大客户贡献过半营收

2022年至2024年及2025年上半年(下称“报告期”),定西高强分别实现营收4.47亿元、5.92亿元、7.99亿元、5.62亿元;归母净利润分别为4764.25万元、4902.44万元、6103.20万元、4612.20万元。

值得一提的是,2025年上半年公司营收净利双双飙升,营业收入同比增长91.41%,净利润同比增长126.72%,这一表现与可比公司飞沃科技2023年至2024年的业绩下滑趋势相背离。

定西高强解释称,公司营业收入、净利润持续增长且整体增幅高于同行业可比公司,主要系公司与同行业可比公司在产品结构、具体客户、各自发展阶段及经营规模方面有所不同所致。与公司业务结构较为接近的飞沃科技,2025年上半年,收入和业绩均有大幅提升。

报告期各期,公司向前五大客户销售额占主营业务收入的比例分别为60.36%、71.54%、75.31%和80.59%。其中金风科技、三一重能各期收入合计占比约为50%至60%。

对于监管层关于主要客户合作稳定性的疑问,定西高强披露,报告期内,除明阳智能收入略有下滑外,主要客户中大部分客户营业收入及产品的产销量呈增长趋势。

风电紧固件行业的准入门槛较高,公司与金风科技、三一重能等客户合作时间较长,在手订单充足,期后合作情况良好,无重大特殊情况发生的情况下,不存在被替代的风险或者被替代风险较低。

三种收入确认模式“混搭”

曾存多项财务内控不规范

招股书显示,定西高强收入确认政策包括验收模式、签收模式和对账模式,对同一集团客户的不同合作主体存在收入确认方式不同情形,监管层要求原因及合理性。

定西高强表示,不同客户收入确认方式不同的原因主要为客户将产品投入的具体应用领域和客户自身库存管理方式上的不同,导致合同中关于具体条款约定及控制权转移方式上存在区别。而对同一客户的不同确认方式主要系客户自身的业务模式、产品应用领域不同所致。

监管层指出,报告期内,定西高强存在第三方回款、实控人资金拆借等情形。公司曾存在收入核算不规范、成本分摊不准确、研发费用归集不准确等问题,在申报前夕进行了会计差错更正。

问询回复披露,报告期内,公司第三方回款占营业收入比例分别为4.60%、3.37%、4.41%和1.22%,主要系由客户所属集团内关联主体支付构成。公司与存在第三方回款的客户加强沟通,使客户尽量通过其自身账户支付货款。

实控人资金拆借方面,2022年,朱平因家庭支出临时向公司借支款项,并与公司签订借款协议,资金拆出29.3万元,双方约定了5.71%的年利率。截至2023年6月15日,朱平已将上述拆出资金本金及利息归还公司。

2024年9月,北交所及甘肃证监局对公司2023年度情况进行了现场检查,检查过程中,认为公司存在收入核算不规范、成本分摊不准确、研发费用归集不准确等问题。

定西高强称,检查中发现部分客户在产品验收合格后未单独出具验收单,而是直接在《开票确认函》中明确说明“以上合同紧固件已验收合格,准予开票”字样并签字或盖章后视同产品验收单,从而认为存在开票确认收入情形。

该《开票确认函》实质上即为产品验收单,公司在产品验收合格后确认收入,实际上不存在开票确认收入的情形。公司已于2024年10月起开始整改,要求全部向客户获取单独的验收单。

成本分摊不准确、研发费用归集不准确等问题均于2024年10月起进行整改,未对发行人财务内控健全有效性造成重大不利影响。

对于申报前夕进行差错更正,定西高强表示,报告期各期更正金额占更正前净利润的比例为0.83%、-1.48%、-6.39%和2.12%,更正金额及占比均较小。公司存在会计差错更正情形,但均已完成整改,不构成会计基础工作薄弱和内控缺失的情形。