跨境电商财务必看:账单核对的完整流程

创始人

2026-01-29 13:58:22

跨境电商财务必看:账单核对的完整流程

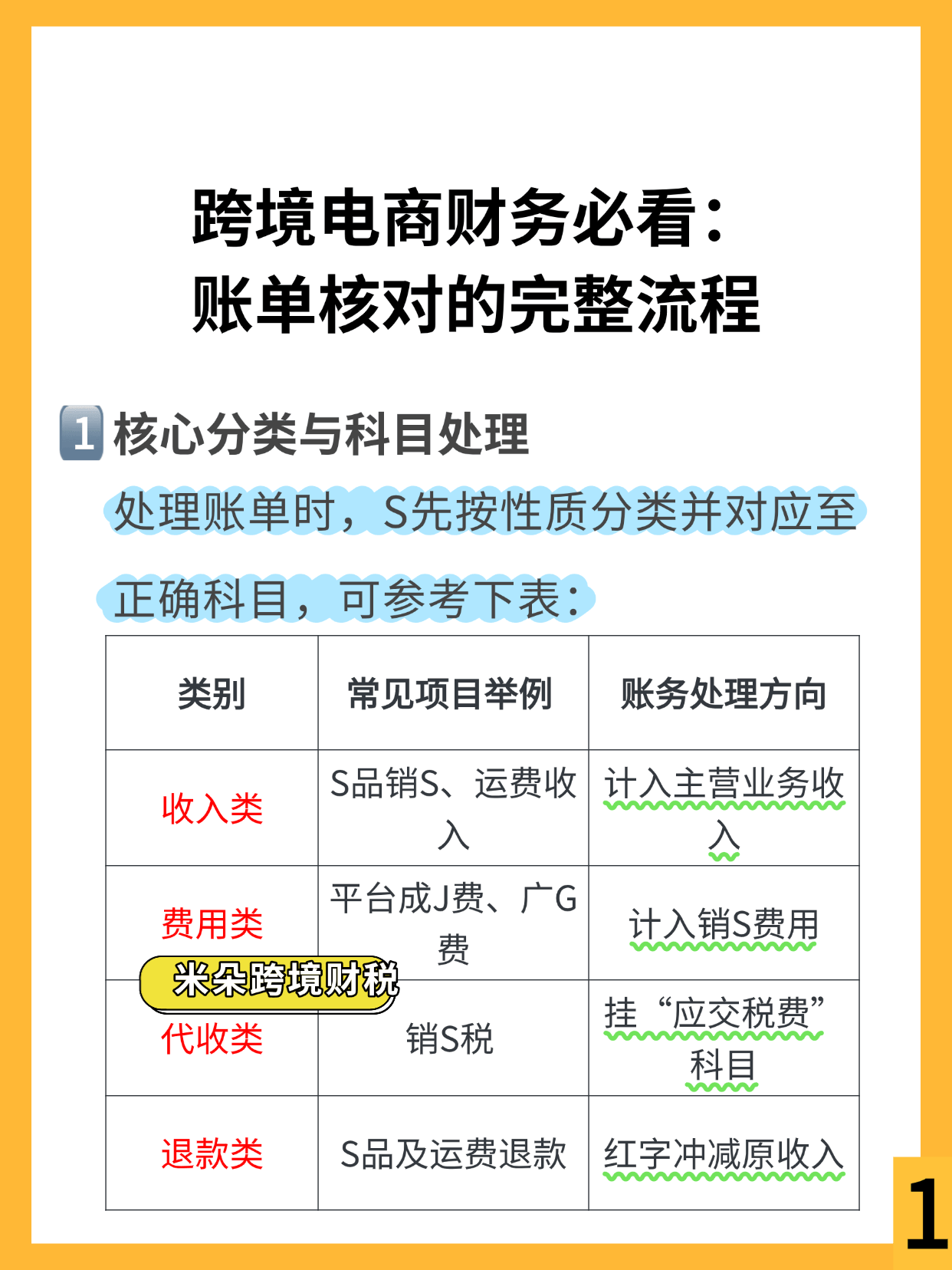

一、核心分类与科目处理 处理账单时,S先按性质分类并对应至正确科目,可参考下表: (如图所示)

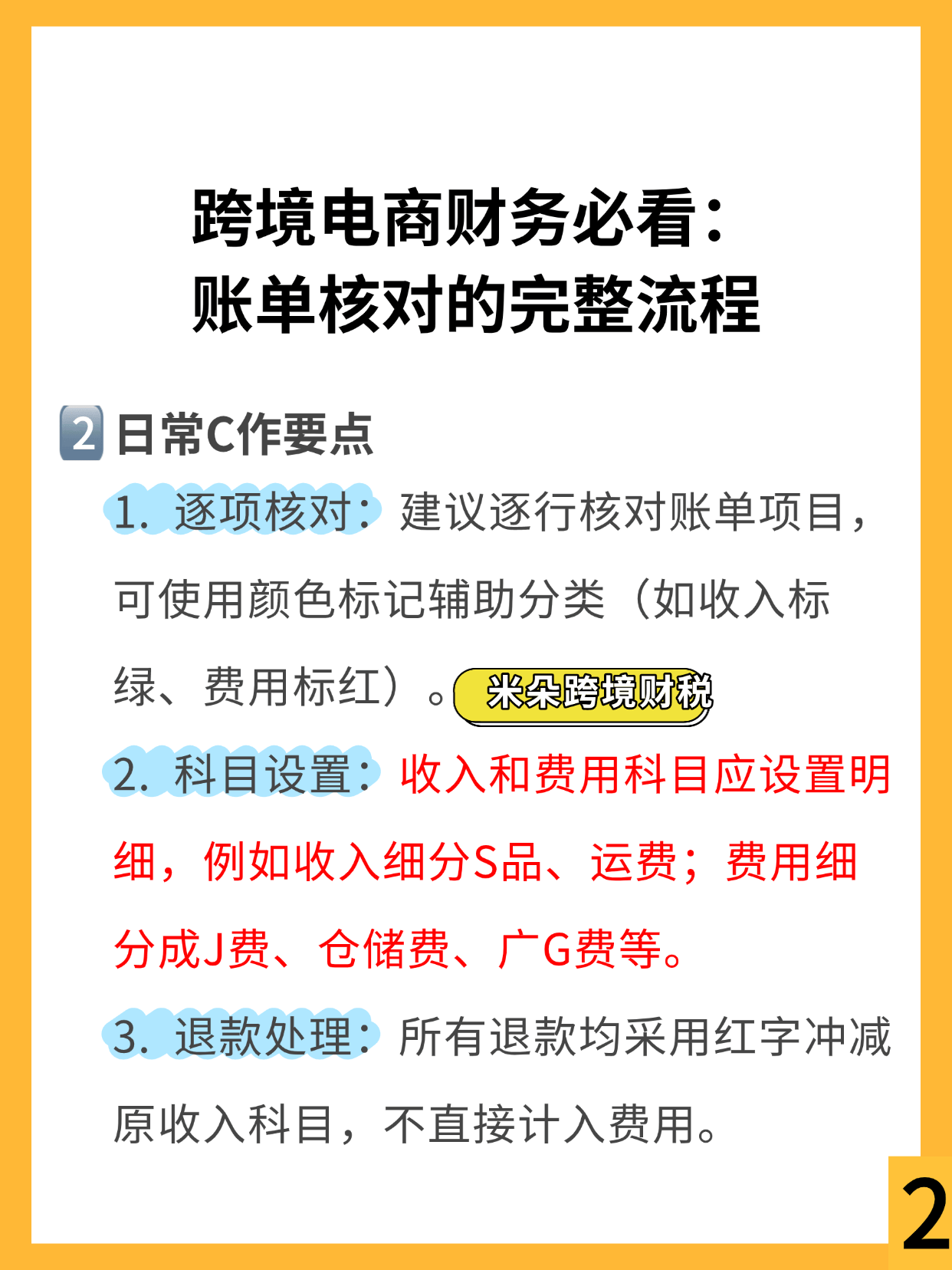

二、日常C作要点 1.逐项核对:建议逐行核对账单项目,可使用颜色标记辅助分类(如收入标绿、费用标红)。 2.科目设置:收入和费用科目应设置明细,例如收入细分S品、运费;费用细分成J费、仓储费、广G费等。 3.退款处理:所有退款均采用红字冲减原收入科目,不直接计入费用。

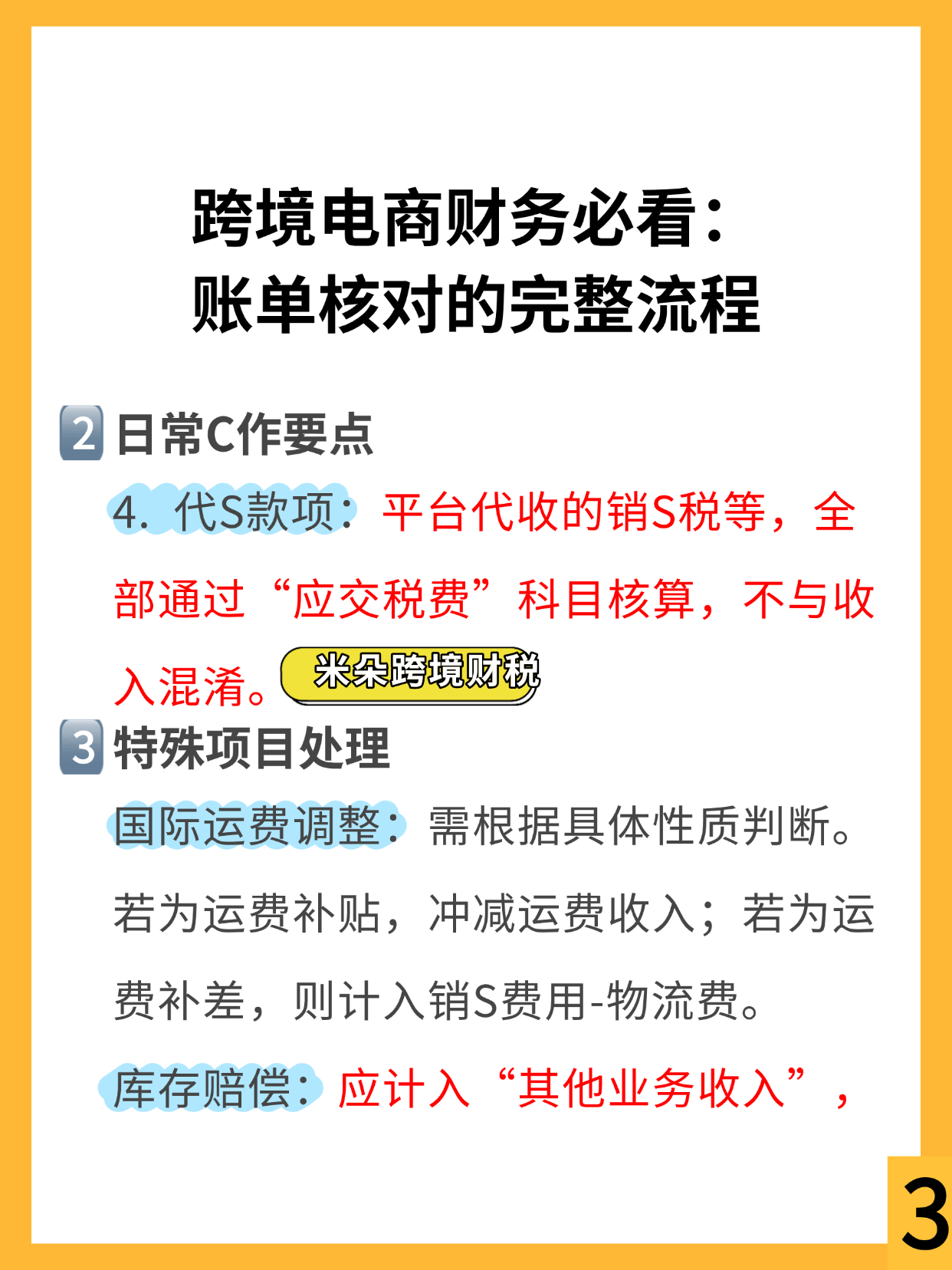

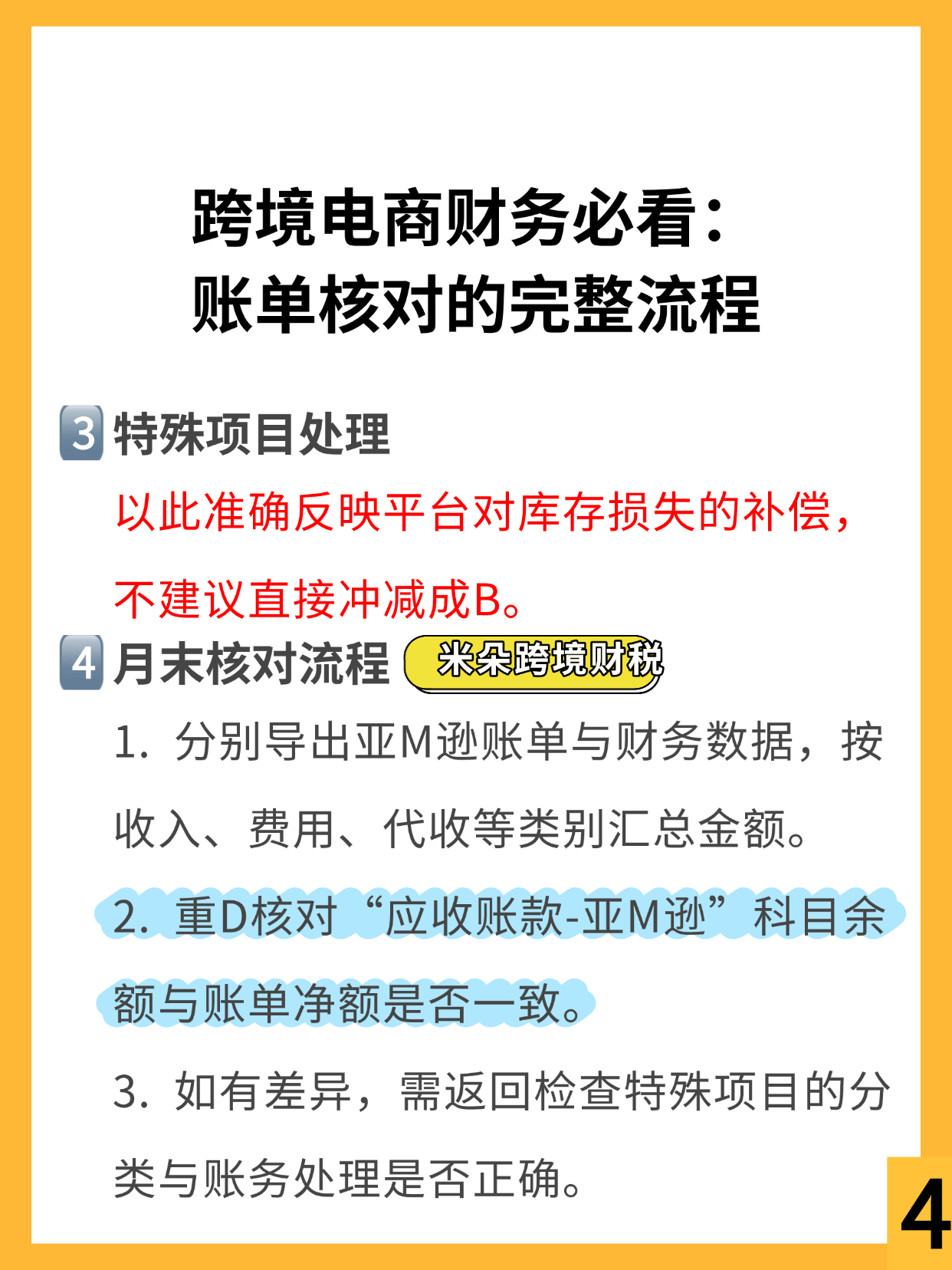

4.代S款项:平台代收的销S税等,全部通过“应交税费”科目核算,不与收入混淆。 三、特殊项目处理 国际运费调整:需根据具体性质判断。若为运费补贴,冲减运费收入;若为运费补差,则计入销S费用-物流费。

库存赔偿:应计入“其他业务收入”,以此准确反映平台对库存损失的补偿,不建议直接冲减成B。 四、月末核对流程 1.分别导出亚M逊账单与财务数据,按收入、费用、代收等类别汇总金额。 2.重D核对“应收账款-亚M逊”科目余额与账单净额是否一致。 3.如有差异,需返回检查特殊项目的分类与账务处理是否正确。

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

相约江丰申请基于地理围栏的实时...

国家知识产权局信息显示,上海相约江丰数字科技股份有限公司申请一项名为“基于地理围栏的实时共存用户社交...

上海市民健康素养创历史新高,将...

1月29日,上海市卫生健康委、市健康促进中心发布最新市民健康素养监测情况——2025年监测结果显示,...

中国电建集团昆明勘测设计研究院...

国家知识产权局信息显示,中国电建集团昆明勘测设计研究院有限公司取得一项名为“基于球坐标积分的地基激光...

谷歌明确:YouTube后台播...

IT之家 1 月 30 日消息,谷歌方面今日对 Android Authority 确认,YouTu...

某公募涉嫌违规销售被暂停新产品...

深圳商报·读创客户端记者 詹钰叶 记者获悉,证监会证券基金机构监管司1月29日发布情况通报称,某基金...

私域直播“剧本带货”坑骗老年人...

新京报讯(记者 程亚龙)1月28日,杭州市余杭区市场监管局对浙江微乐播信息科技有限公司作出罚款35万...

朱燕妮:用直播带货带着“新农人...

在广州增城,有一位“班长”,她不出现在教室里,而是在菜地里、果园中、祠堂前;她不是老师,却教会了上百...

美信优选推广模式再升级,以优品...

2024年9月,国内头部创新电商平台美信优选(MIXON BEST)正式启动业务模式革新,彻底摒弃原...

百万银河·迎新拜年团购会——杭...

新春的脚步愈发临近,年味氛围日渐浓厚 为点燃新春购车热潮 1月24日,吉利银河浙闽赣战区启动“百万银...

最高优惠4000元!苹果促销后...

图片来源:华为 界面新闻记者 | 宋佳楠 界面新闻获悉,华为于1月29日至2月28日启动新年促...