外卖大战卷到巴西,滴滴也惨了!

“外卖大战” 复刻到巴西,滴滴也要不惜代价?

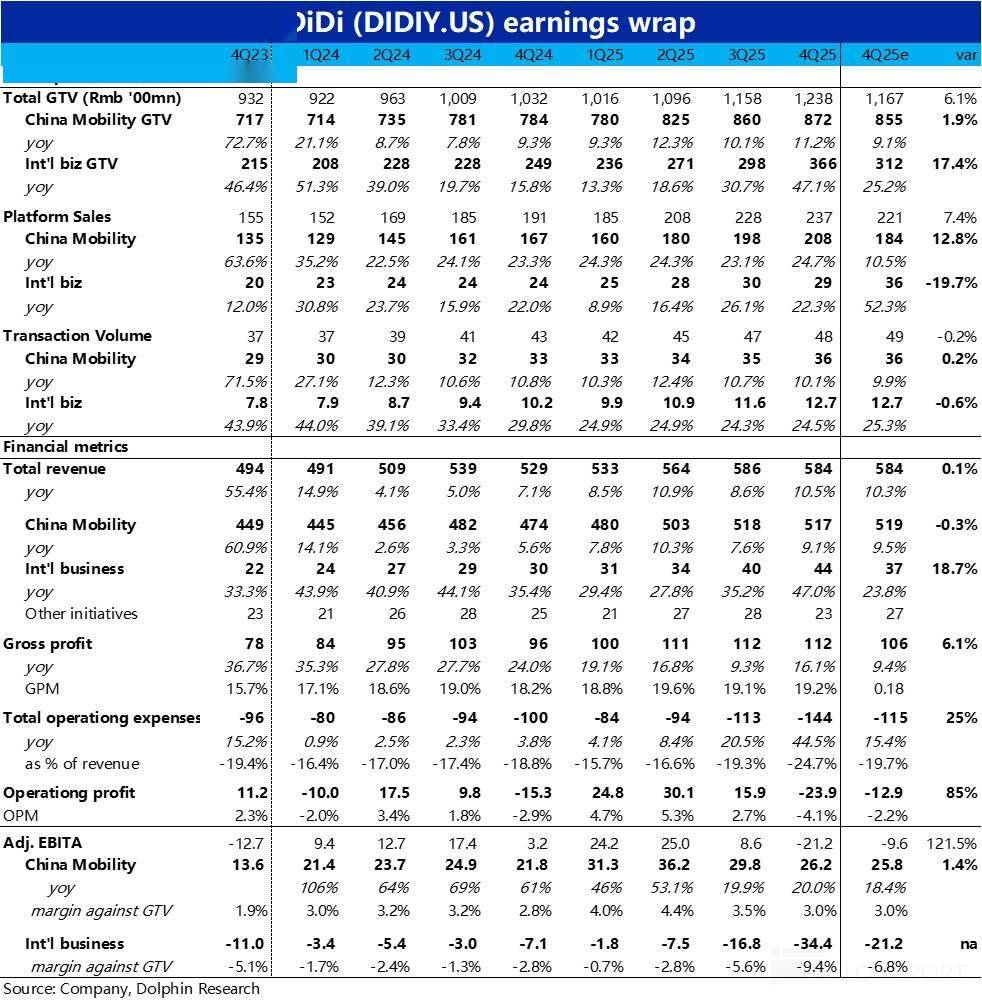

网约车龙头$滴滴出行(DIDIY.US),今晚(3.13)美股盘前公布了 2025 年最后一季的财报。整体来看,国内业务依然稳健,业务量平稳增长、利润率缓步提升,谈不上亮眼但也没啥大缺陷。大问题是,海外业务因巴西外卖投入继续拉升,虽然市场已有心理准备,实际单季巨亏 34 亿还是远比预期的更多。

具体来看:

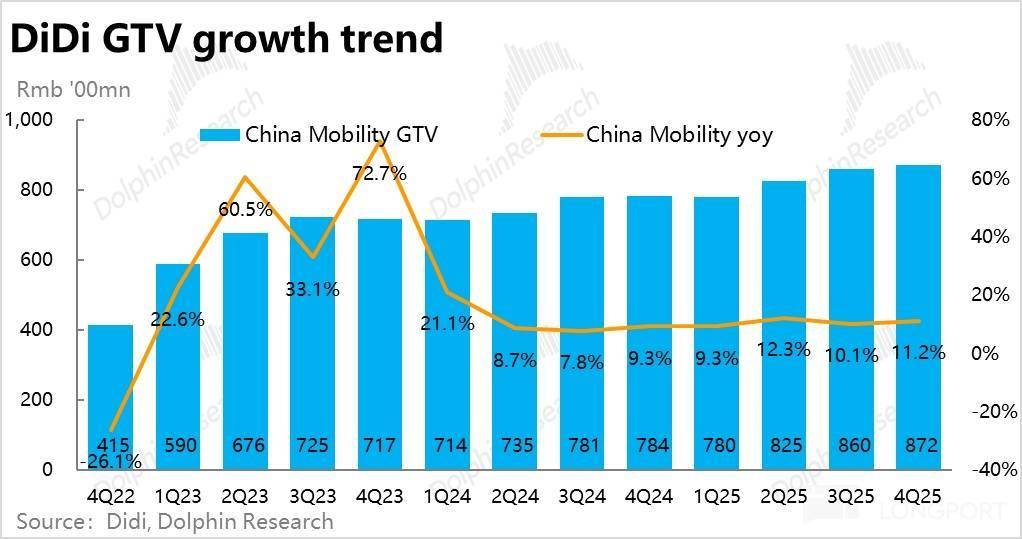

1、国内出行增长稳健:本季滴滴国内业务 GTV 为 872 亿,同比增速小幅提升到 11.2%,稍高于彭博一致预期。不过,国内出行订单量同比增长 10.1%,略低于 GTV 增速且环比略微有放缓。可见,主要是由客单价的小幅提升(+1%)推动,整体仍是稳字当头。

2、国内净变现率稳步提升:以其 GTV 增速为基准,本季国内出行板块营收(GTV 剔税费和乘客补贴)同比增长约 9%,也小幅加速,但仍然小幅跑输 GTV,可见国内对乘客的补贴同比来看还是增长的。

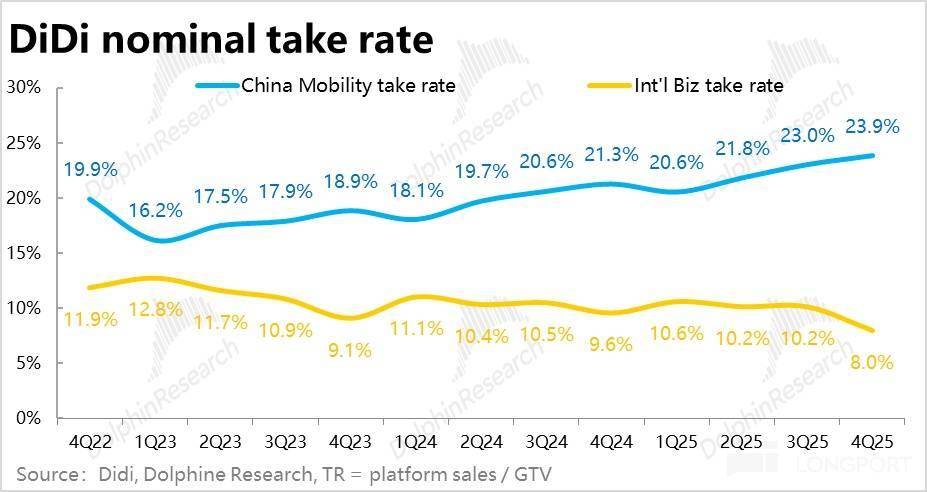

相反的,国内的平台销售额(GTV 剔税费和司机分成)本季同比增长 24.7%,依然大幅跑赢 GTV 增速,且增速差继续扩大。因而滴滴国内的平台的净变现率仍在提升趋势内,本季达 33.9% vs. 上季 30%。

3、国内利润率提升幅度放缓、趋势未变:由于国内的变现率仍是走高的,本季国内出行板块的调整后 EBITA 利润为 26.2 亿,同比增长 20%,可算不错。利润占 GTV 的比重为 3%。虽然环比来看在继续走低,但同比仍是提升了 0.2pct。

因此,较 25 年前两个季度,但利润率走高幅度在放缓,但走高趋势未变。结合公司披露,利润率环比下降,除了在国庆等假期的活动力度有所加大外,在如机场等地线下设备投入近期有所增加。

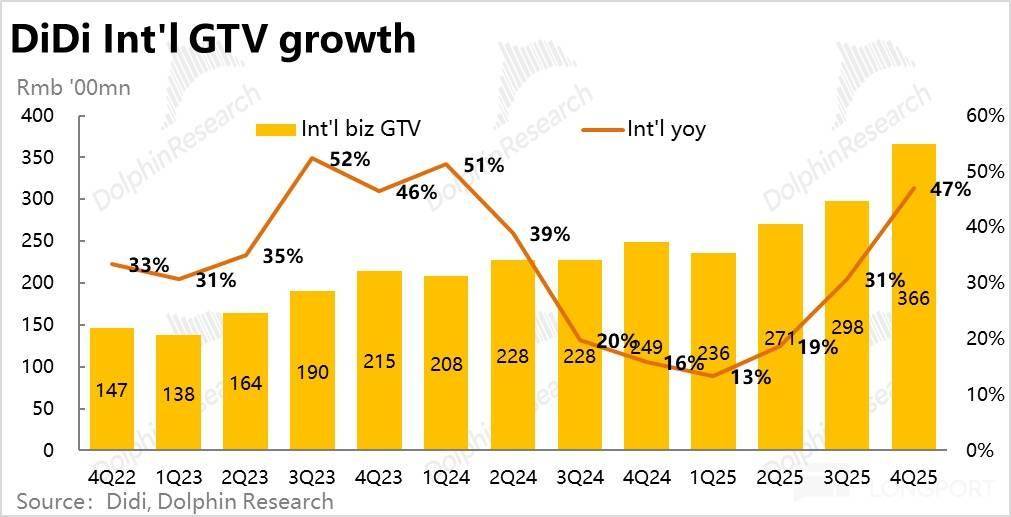

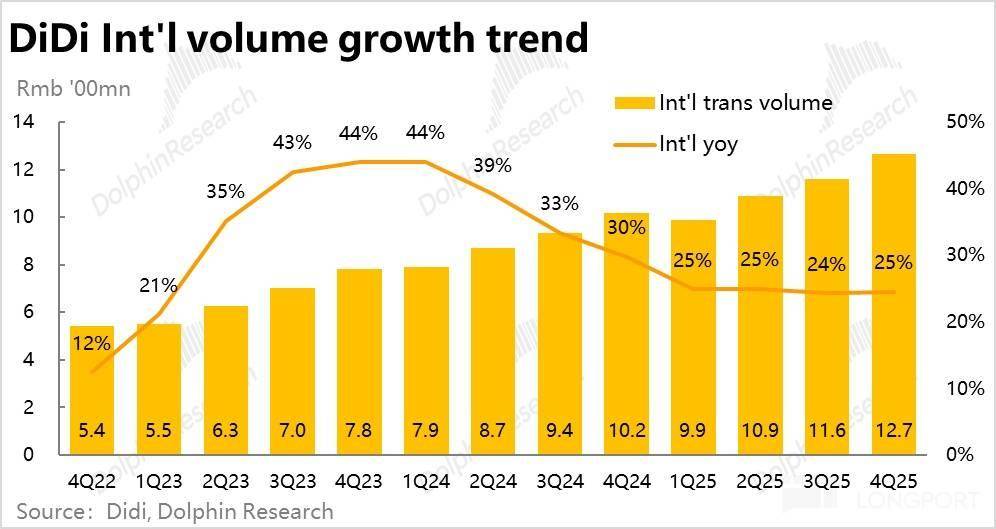

4、巴西外卖带动海外 GTV 增长显著提速:本季滴滴海外 GTV 同比增长显著提速到 47%,剔除汇率利好后,增速也达 38%,仍比上季显著加速了 9cpt。

不过,海外订单量则是同比增长了 25%,增速只是较上季略有提速。订单量和 GTV 增速差距明显、看似奇怪。实际是因为外卖业务单量规模仍很小(据测算 25 年占总海外 GTV 仅 3%),但客单价数倍于网约车(可能 3~5x),因此对 GTV 的拉动明显强于订单量。

5、外卖当前只赚吆喝、不赚钱:虽然海外业务 GTV 增长显著提速,但其平台销售额仅同比增长 22%,反而较上季有所降速。可见,大量补贴、虽确实明显推动了巴西外卖 GTV 的增长,但剔除补贴后、能留给平台的利润基本没有,还要倒贴。

换言之,滴滴在巴西的外卖业务正处在规模越大,亏损越多的起量阶段。

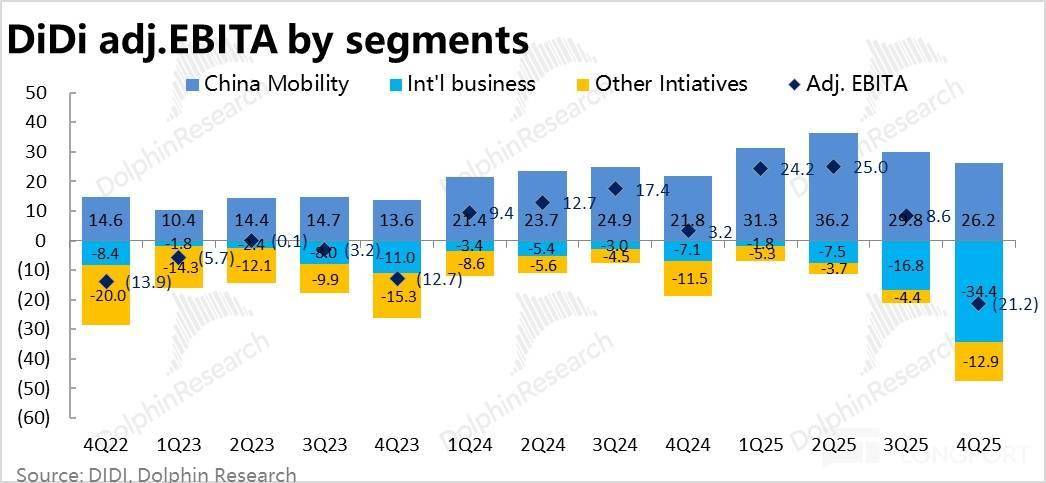

6、海外巨亏:虽然市场已预料到海外亏损会放大,但实际超 34 亿的单季亏损,还是远比预期的 21 亿高。滴滴在巴西外卖业务上的决心/野心看起来比想象的更大。

此外,年末确认费用,创新业务的亏损也达到 12.9 亿,比去年同期略有增高。导致集团整体的 adj.EBITA 专盈为亏损超 21 亿,是 22 年以来的单季亏损最高。

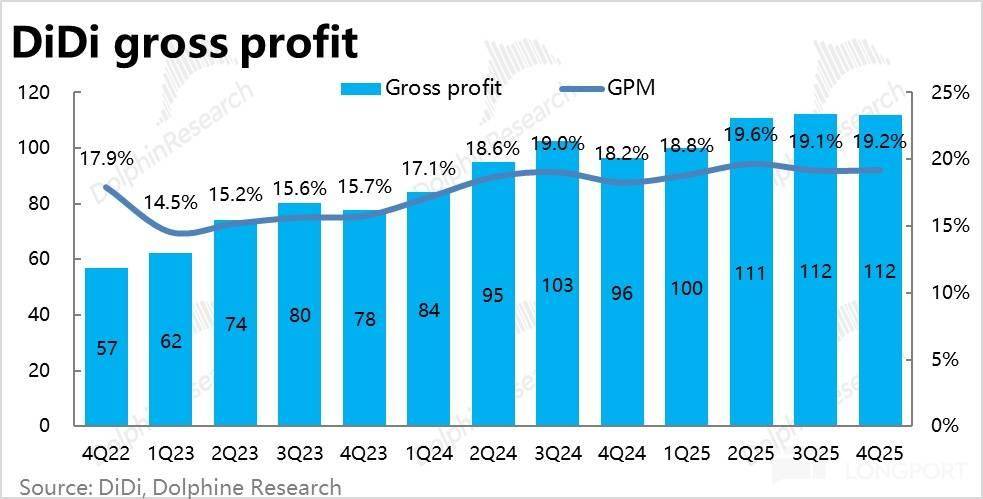

7、营销支出暴涨,利润全被补光了:滴滴本季的毛利率为 19.2%,环比不降反增了 0.1pct,并未受巴西外卖业务的影响。这是因滴滴的国际业务是按净口径计入(已剔除给司机分成后),且海外业务补贴计在营销费用中,所以不会拖累毛利。

费用上,本季合计 4 项经营费用达 144 亿,同比显著增长了 45%,其中,销售费用一项高达 62 亿,相比上季已拉高后的 47 亿,都再度大幅增长。可见亏损扩大主要就是因补贴导致的。

另外管理费用也从去年的 26 亿大幅增长到 33 亿,大概率也是因巴西外卖扩张,使内部费用也有所增长(如更多员工、办公场所、差旅接待等)。

8、股东回报:按公司披露,从 25 年 11 月底到今年 2 月底的约 3 个月内(同期公司股价大幅走低),公司累计回购了$3.4 亿,0.68 亿 ADS,相当于公司总 ADS 的 1.8%,年化相当于 7.2%,算是有一定的支持作用(当然若股价回升,回购力度不会继续这么高)。

海豚研究观点:

1)整体来看,本季度滴滴的业绩表现,可以精炼概括为:国内业务的稳健,和海外业务激进投入下导致巨亏。虽然市场对在巴西的投入已有预期,此次的一个关键信号是,滴滴对做成巴西外卖业务的决心可能比预期的更坚定。

虽然集团整体巨亏超 20 亿的业绩表现绝对是不好的,但好在公司股价自高点也已回落近 40%,资金已用脚投票、比较充分的定价了向下的风险。

因此,本季海豚君也就不再对相当成熟、竞争格局稳固、中短期内(在自动驾驶网约车实质性的冲击到来前)基本不会有太大变化的国内业务、过多讨论。重点看一看海外业务的问题。

2)本季度,海外业务亏损的明显扩大显然是最核心的问题。主要原因即滴滴在巴西重新推出的外卖业务,随着业务规模的攀升,所需投入也继续加大的影响。我们也就趁此机会,就对此展开聊聊:

a. 巴西外卖市场高度集中:在此次滴滴 99 Food 的美团 Keeta 重新搅动巴西外卖前,该国外卖市场基本是本土龙头 iFood 一家独大(份额近 70%),第二名 Rappi 份额仅个位数。据报道,iFood 此前凭借普遍和商家签订排他独家协定,构建了比较高的准入壁垒,此前一度击退了 Uber eat 和滴滴旗下 99 Food 等竞争对手。

b. 滴滴在巴西的 “综合性平台” 野望:此前,滴滴或许是因 Keeta 的 “鲶鱼效应”,抢先在 25 年 4 月重启了巴西外卖业务。但到现在,滴滴的目标或许已更加远大。

不同于滴滴在国内的业务基本集中在出行业务,成长为 “综合性平台” 的尝试并未有显著的成果;其在巴西和拉美地区反而有更多的机会实现 “综合平台” 的愿景,复现 Uber 的 “网约车 + 外卖” 双飞轮。

首先网约车行业内,滴滴在拉美主要国家的市场份额(按用户量即)都基本与 Uber 相当,是当之无愧 Top2,已拥有相对成熟的生态体系。具体来看,滴滴在巴西有超过 150 万司机和 70 万摩的小哥,和超 5000 万用户。

因而,虽然在外卖业务上份额差距巨大,但整体视角(包括外卖 + 网约车)下,滴滴的用户数量是和 iFood 相当,骑手数则是滴滴还更多些(70 万 vs. 48 万)。

因而,可以说滴滴和 iFood 实际是体量相近的对手,并非以卵击石。而参考 Uber 的成功案例,若能凭借网约车和外卖间交叉引流效应,滴滴是有挑战 iFood 机会的。

c. 商户覆盖量是核心差距:两者间的差距主要是在覆盖的城市(不到 20 vs 1500+)和商户数量上(4.5 万 vs. 46 万)。根据新闻报告,2023 年时巴西监管部门限制了 iFood 滥用独家协议的情况(不得与 30 家门店以上的连锁品牌签独家,30 家以下可以签独家的、其 GMV 比重也不得超过总量的 25%)。但目前来看该壁垒还没有完全瓦解。

d. 投入计划:根据相关新闻报道,滴滴是计划到 26 年年中,将覆盖城市拓展到 100 个(vs.年初时的不到 20)。为此,滴滴当前已宣布对 99 Food 的投资额在 80 亿雷亚尔,对应人民币约 100 亿。

虽然近期有新闻报道美团 Keeta 因当地龙头 iFood 对餐厅商户的绑定过强,在巴西的投入可能有收缩的迹象(只是传闻,仅供参考)。而滴滴可能并不会因此动摇,而仍会继续保持较高投入力度。

3)估值角度,由于海外业务的亏损明显拉大,已几乎和国内创造的利润大体相当,这种情况下,再以 SOTP 模式、完全对海外 + 新业务的亏损忽略不计,进行估值已不客观。因此,我们将基准估值方式切换到以 26 年集团整体利润打包估值。

首先,国内出行业务大概率仍会维持当前的稳健增长状态,预期营收在 26 年仍同比增长高个位数%,利润(adj.EBITA)则增长 15%~20%,即约 150 亿左右。

弹性更大的影响因素是海外 + 其他新业务在 26 年内会亏损多少。由于本季海外实际亏损比预期更多。即便按 26 年亏损会逐下滑的假设,海豚君保守预期全年亏损 75 亿人民币上下(业绩前是预期 60 亿)。其他创新业务亏损则预期在 15 亿上下。

则合计集团 26 年总利润(adj.EBITA)约 60 亿,对应公司业绩前市值约 22x。那么在国家 + 新业务亏损将长期持续的悲观假设下,公司当前价格离安全边际大约还有 30%+ 的下跌空间(对应约 15x adj.EBITA)。

但中性预期下,当公司的海外 + 其他业务亏损有明确的收窄趋势时,市场就会倾向于切换回按国内业务利润估值,则按 26 年 150 亿 adj.EBITA 扣除约 20 亿股权激励费用(公司的非经营收入远超税费、因此不再额外扣税),给 15x 估值,则对应市值$280 亿,较当前市值有约 45% 的上行空间。

因此,只要后续滴滴实际新业务亏损没有比上述保守的预期还要严重,那么 30%+ 的下行空间 vs.约 45% 的上行空间,可见对长期投资人,大幅回调后的滴滴勉强能算一个有还行风险回报比的公司。

并且海豚君对核心业务(对滴滴即国内业务)大体稳定、不会 “后院失火”,只是因在新业务上乱花钱、导致中短期亏损大幅走高的情况,一般不太苛责。

毕竟在新业务上的投入,是可以回撤的,最差不过是退回到守着核心业务,有利润没成长的价值股叙事。

以下为业绩关键图表和点评:

一、业务增长:国内依然稳健,海外猛投外卖

1、国内增长大体平稳:核心经营指标--滴滴国内 GTV 本季度为 872 亿,同比增速小幅提速到 11.2%,稍高于彭博一致预期。拆分价量来看,滴滴披露的国内出行订单量(包括网约车及顺风车、代驾等业务)同比增长 10.1%,实际是略低于 GTV 增速且略微趋缓的。

可见,本季主要是客单价走高推动的 GTV 加速,且整体来看,国内出行增长仍是相当稳健的。

2、巴西外卖推动国家业务增长继续加速:随着滴滴在巴西的外卖业务的继续扩张,本季滴滴海外总 GTV 同比增长显著提速到 47%。即便剔除汇率的利好,增速也达 38%,同样比上季显著加速了 9cpt。

而海外订单量则是同比增长了 25%,增速只是较上季略有提速。GTV 和订单量之间明显的增速差,主要是因当前外卖业务定量规模尚有限(按高盛预测,在 25 年内仅在海外总订单量的 3%);

而外卖业务的客单价又显著高于网约车(据测算,滴滴此前在巴西客单价仅$4,而 iFood 客单价则达$11,滴滴的外卖客单价则可能更高)。因而对 GTV 增长的驱动数倍于对订单量的影响。

二、国内净变现率稳定走高,海外有业务没利润

1、国内业务留存收益率继续走高:营收上,滴滴国内出行板块本季营收(GTV 剔税费和乘客补贴)517 亿元,同比增长约 9%,跟随 GTV 趋势、也小幅加速。营收增速仍然小幅跑输 GTV,但差距有所缩窄。则可推测在国内对乘客的补贴同比来看仍是增长的,但力度环比上季可能略有收缩。

相反的,滴滴国内的平台销售额(GTV 剔税费和司机分成,反映平台留存的收益)本季同比增长 24.7%,同样小幅提升,依然大幅跑赢 GTV 增速,且增速差在继续扩大。清晰可见,平台留存的净变现率仍在提升趋势内。

按照公司披露的平台销售额/GTV 的计算出的国内业务平台整体变现率达 23.9%,环比上季继续走高。由此,预示了国内业务的利润率在继续提升。

2、海外业务光增量、不增利:虽然本季海外业务 GTV 增长显著提速,但其平台销售额(反映平台能留存的收益)却仅同比增长 22%,反而较上季有所降速。

这两个指标增速截然相反的变化方向,可见通过大量补贴、确实明显推动了巴西外卖 GTV 的增长。但这部分业务额增量是完全被补贴所侵蚀了,基本没有能留给平台自身的利润。

按平台销售额/GTV 计算出的海外业务综合变现率持平在 8%,环比显著下降了超 2pct。清晰体现出,滴滴在巴西的外卖业务正处在规模越大,亏损越多的起量阶段。也预示了海外业务的亏损会很厉害。

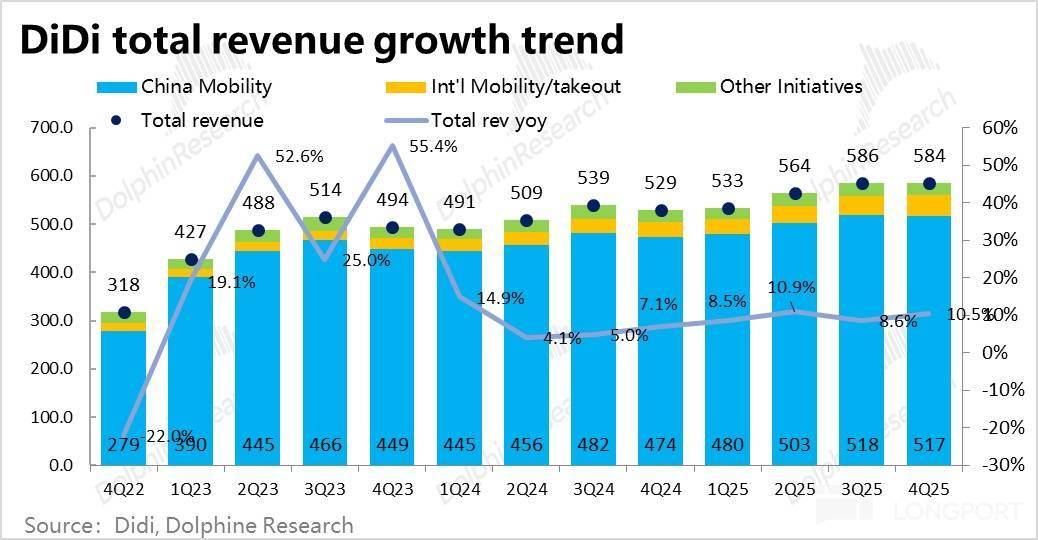

汇总国内、海外加上其他创新业务,滴滴本季总营收约 584 亿,同比增长 10.5%,在海外业务带动下有所提速,和市场预期基本一致。

三、海外业务巨亏

从前文的分析中,已能清晰的看到,滴滴国内业务的利润率仍在稳步提升,而海外业务的亏损则会明显放大。

具体来看,滴滴国内业务的 adj.EBITA 利润为 26.2 亿,同比增长 20%,增速不算低。利润占 GTV 的比重为 3%。虽然环比角度看持续在走低,但同比仍是提升了 0.2pct。整体来看,较 25 年前两个季度的利润释放高峰是有明显回落的,但利润率走高的趋势未变。

而海外业务上,虽然市场已预料到因巴西外卖业务的投入,海外整体亏损会放大。但实际超 34 亿的单季亏损,还是远比彭博一致预期的 21 亿亏损高。由此看来,滴滴在巴西外卖业务上的决心/野心可能比此前预期的要更大。

再加上年末是确认费用支出的阶级性高点,创新业务亏损也达到 12.9 亿,比去年同期的 11.5 亿略有增高。

本季集团整体的 adj.EBITA 再度转盈为亏超 21 亿,是 22 年以来的单季亏损最高。

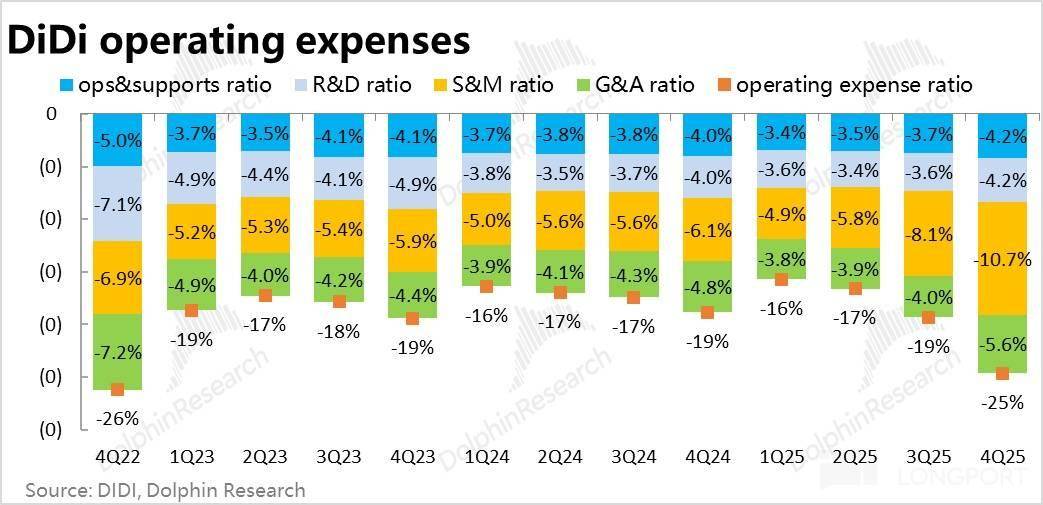

四、营销支出暴增,利润全被补出去了

从成本和费用角度看利润率下滑的原因,滴滴本季的毛利率为 19.2%,环比反而小幅走高了 0.1pct,并未受巴西外卖业务的影响。这主要是因滴滴的国际业务主要是按净口径计入(即已剔除给司机分成后的,平台留存的净收益),且海外业务补贴是计在营销费用中,因此并不会拖累毛利。

费用上,本季合计 4 项经营费用达 144 亿,同比显著增长了 45%,相比市场预期多支出近 30 亿。其中,主要是销售费用支出高达 62 亿,相比去年同期的 32 亿和上季已拉高后的 47 亿,再度大幅拉升。营销费用的净增加额和海外亏损的净增额也大体相当,可见亏损扩大主要就是因补贴导致的。

另外管理费用也从去年的 26 亿大幅增长到 33 亿,大概率也是因巴西外卖扩张,使内部费用也有所增长(如更多员工、办公场所、差旅接待等)。

至于研发和运营支持费用同比增长虽也在 15% 以上,但仍算相对合理范畴。

海豚研究过往 [滴滴出行] 分析:

财报点评

2025 年 11 月 28 日财报点评《》

2025 年 8 月 28 日财报点评《》

2025 年 6 月 5 日财报点评《“外卖大战” 没烧到,滴滴闷声赚大钱》

2025 年 3 月 19 日财报点评《》

2024 年 11 月 29 日财报点评《》

2024 年 8 月 23 日财报点评《》

2024 年 5 月 30 日财报点评《》

深度研究

2021 年 7 月 1 日《》

2021 年 6 月 24 日《》

本文的风险披露与声明: