高盛:美股AI上涨力竭,下半年布局防御板块,看好医疗、欧洲防务

今年上半年,地缘政治与人工智能(AI)狂热主导了全球市场,但随着下半年的开启,宏观环境与市场逻辑正在发生深刻转变。

7月4日,高盛全球定制股票篮子业务负责人Louis Miller在最新的市场策略报告中指出,随着全球增长预期从低谷反弹、通胀和利率压力缓解,下半年的宏观环境将极大地有利于市场广度的“选择性拓宽”(Selective Broadening),资金将从极度拥挤的科技巨头中流出,寻找新的洼地。

高盛警告称,主导上半年的AI与动量交易(Momentum Trade)已经出现力竭信号。历史季节性规律表明,这些热门交易在7月份可能会经历一段“夏日休眠期”。

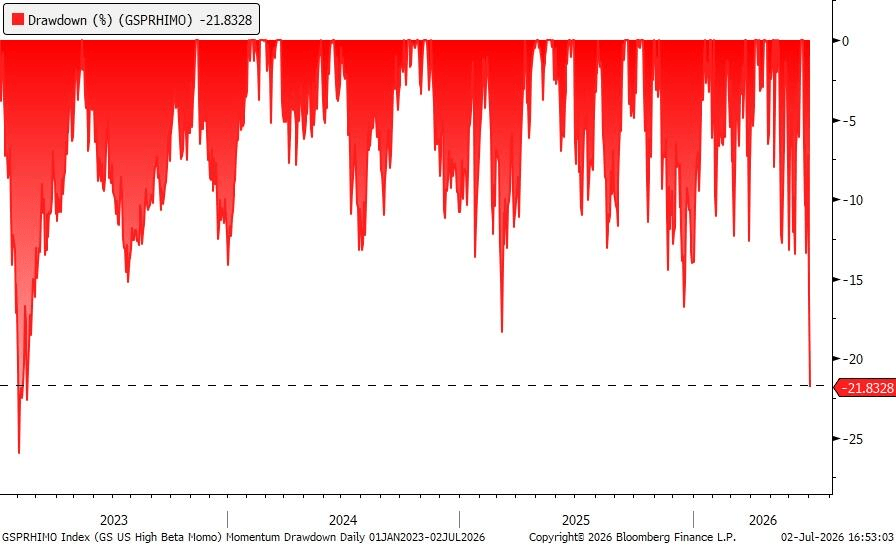

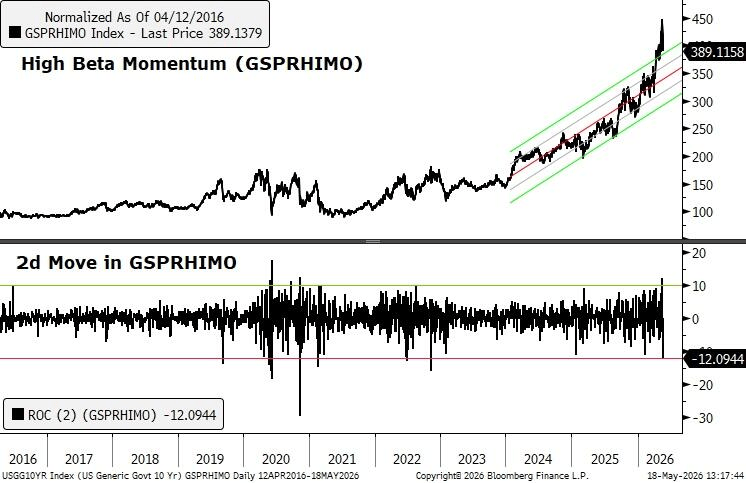

事实上,动量因子刚刚创下了自2023年第一季度以来的最大回撤,标普500指数中的AI集中度已超过50%,对冲基金的动量敞口更是处于过去5年的92分位极高水平。这种极端的拥挤度意味着短期内极易发生剧烈的回调与平仓踩踏。

在资金“高低切换”的背景下,高盛强烈建议投资者在下半年转向防御性板块和“非AI相关”的复利标的。其中,医疗保健板块被高盛视为首选,尤其是生物工艺(Bioprocessing)和具备强劲并购潜力的欧洲大型药企。此外,上半年表现不佳的欧洲防务板块也因估值低迷和盈利预期重置,迎来了极佳的布局拐点。

在战术操作上,高盛预计落后的周期股、软件、消费和房地产板块将迎来补涨。为了应对动量交易平仓带来的市场波动,高盛建议投资者利用其开发的“剔除AI”(ex-AI)指数篮子进行对冲,在保留市场广泛敞口的同时,规避拥挤交易带来的短期杀跌风险。

AI与动量交易面临“夏日休眠”,拥挤度极高引发回调风险

回顾上半年,AI交易无疑是市场的绝对主线。美国存储芯片、新型云服务、AI推理受益者、光网络和数据中心等板块自年初以来回报率均超过100%。亚洲和欧洲的半导体及相关产业链也实现了翻倍增长。

然而,高盛指出,这种狂热正在面临现实的考验。随着二季度财报季即将拉开帷幕,市场焦点将重新回归基本面,个股分化将加剧。

近期,动量交易(买入过去赢家、卖出过去输家)遭遇了自2022年以来最糟糕的两日抛售,连续出现超过5%的平仓潮。这种动量回撤正在对AI交易造成附带损害,高盛的AI多空对冲策略也创下了近期的最差单日表现。

过去两年半中,AI板块已经历多次阶段性回调,历史规律与季节性因素均指向7月将是一个"喘息期"。

更值得警惕的是,动量因子在高盛Prime Book中的敞口仍处于五年视角下的第92百分位,极度拥挤的仓位意味着一旦去化,杀伤力将被放大。

AI在标普500中的集中度已超过50%,欧洲市场的AI权重也已升至2023年的两倍,系统性风险不容忽视。

总而言之,考虑到夏季通常是美股表现疲软的季节,加上市场广度扩大的需求和高因子波动率,高盛认为AI板块在短期内面临进一步抛售的风险。

在AI狂飙突进的同时,市场中仍有大量板块处于“水深火热”之中。

高盛总结了上半年的几类表现不佳的资产,例如被视为“容易受AI冲击”的标的(如美亚日欧的传统软件股);二是可选消费板块(如欧洲奢侈品、美国低收入消费等)。

高盛认为,下半年最可能出现的结果是:落后的周期股、软件、消费股或房地产股出现“补涨”行情。这种资金的轮动将支撑大盘指数的整体表现,但同时也会给那些重仓动量科技股的投资组合带来痛苦。因此,寻找那些盈利预期已经充分下调、估值具有吸引力的板块进行“选择性拓宽”,是下半年的核心策略。

医疗保健:终极“非AI相关”复利机器,并购周期开启

在众多防御性板块中,高盛对医疗保健板块寄予厚望,将其称为“终极的非AI相关复利机器”。目前,这一逻辑已经开始兑现,美国广泛医疗保健板块、欧洲制药板块以及全球药物发现数据板块均已从年内低点大幅反弹。

高盛强调,医疗板块未来的超额收益将由两大核心动力驱动:

第一,结构性增长领域,如全球生物工艺(Bioprocessing),这不仅是高盛确信度最高的医疗交易之一,也是真正能从AI提高生产力中受益的实体。

第二,大型药企的并购(M&A)周期。目前欧洲制药板块的估值较其历史相对市场的溢价低约10%。更重要的是,大型药企拥有充裕的资产负债表容量,且面临着迫在眉睫的“专利悬崖”(Patent Cliff),这已经触发了一个强劲的并购周期,将为板块带来显著的盈利增厚。

除了医疗,高盛还敏锐地捕捉到了欧洲防务板块的拐点。防务股在今年上半年表现落后,但近期的反弹引发了市场关注。高盛认为这种反弹具有可持续性,原因在于:目前市场对该板块的持仓非常轻,盈利预期已经重置,且低迷的估值为二季度财报设定了一个极低的门槛。欧洲防务板块正从年内低点反弹,且仍有约12%的相对上涨空间以追赶大盘。

而在AI相关主题中,高盛并未完全看空,而是主张“逢低买入”。特别是对于美国超大规模云服务商(Hyperscalers),高盛建议在财报季前逢低布局。近期Meta关于云业务的公告已经触发了该板块的第一波上涨,高盛预计强劲的二季度每股收益(EPS)将推动其进一步走高。

面对下半年可能加剧的市场波动,高盛建议投资者进行短期的战术对冲。由于标普500指数中AI的权重过大,传统的指数做空工具可能会误伤那些具有长期基本面支撑的“结构性赢家”。

为此,高盛与标普合作推出了SPXXAI(剔除AI的标普指数),并在近期针对欧洲市场推出了“剔除AI的欧洲市场篮子”(GSXEXXAI),因为欧洲市场的AI集中度也在飙升(目前已达到2023年指数权重的两倍)。

这些工具为投资者提供了一种流动性极高、波动率较低的对冲替代方案,使其能够在规避拥挤科技股回调风险的同时,安全地捕捉市场广度拓宽带来的红利。