2026中国中式餐饮白皮书-雀巢专业餐饮

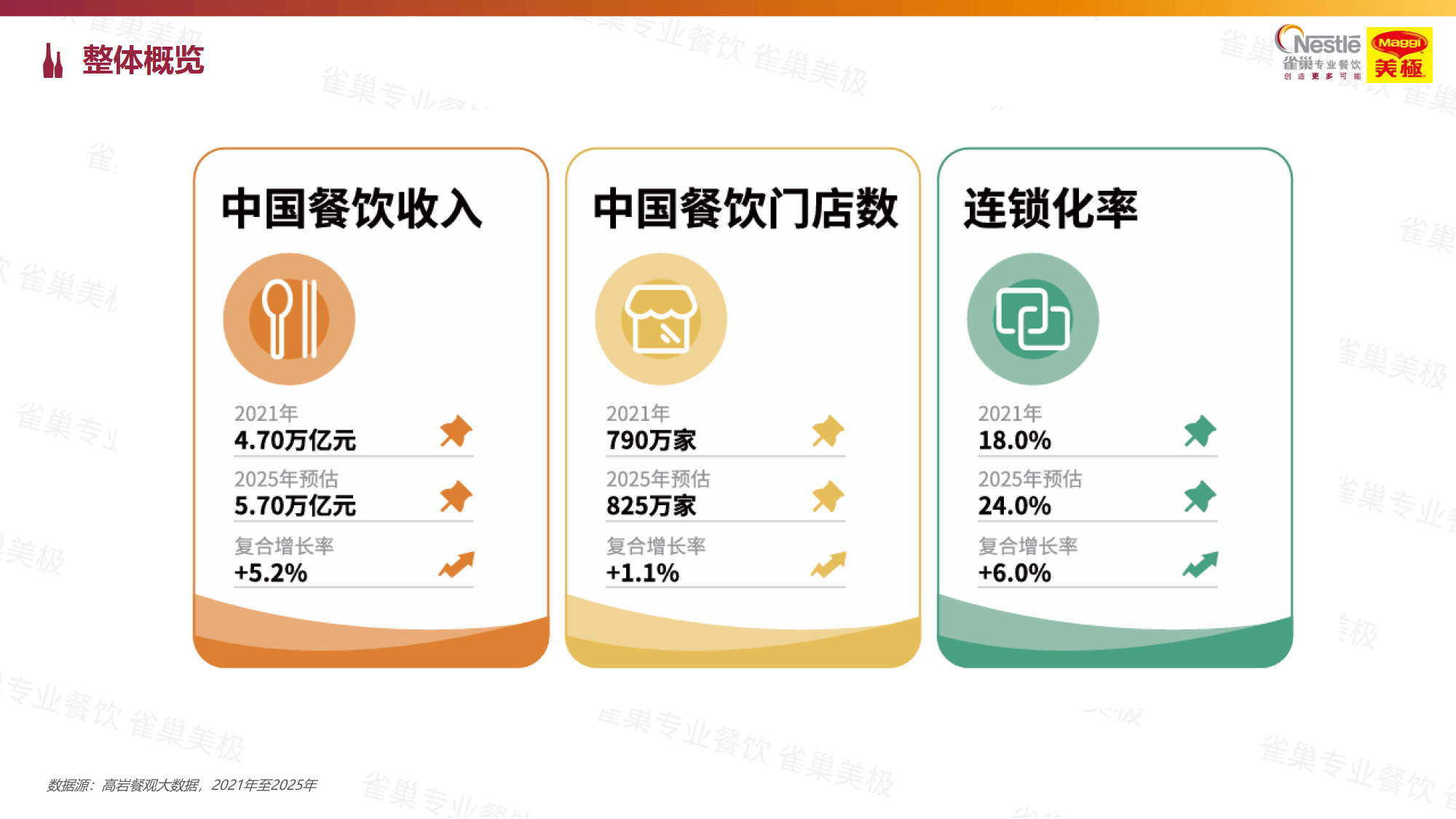

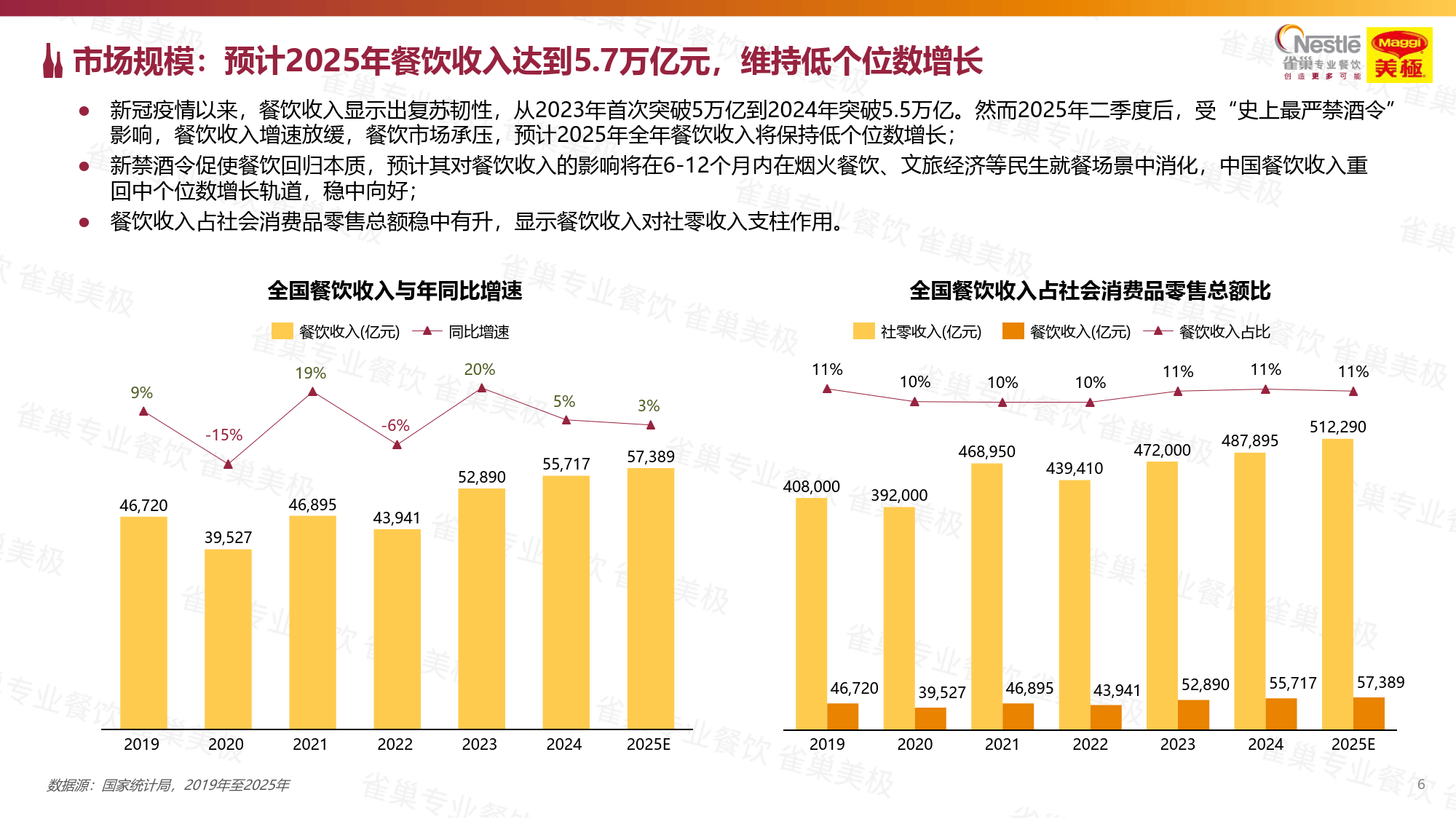

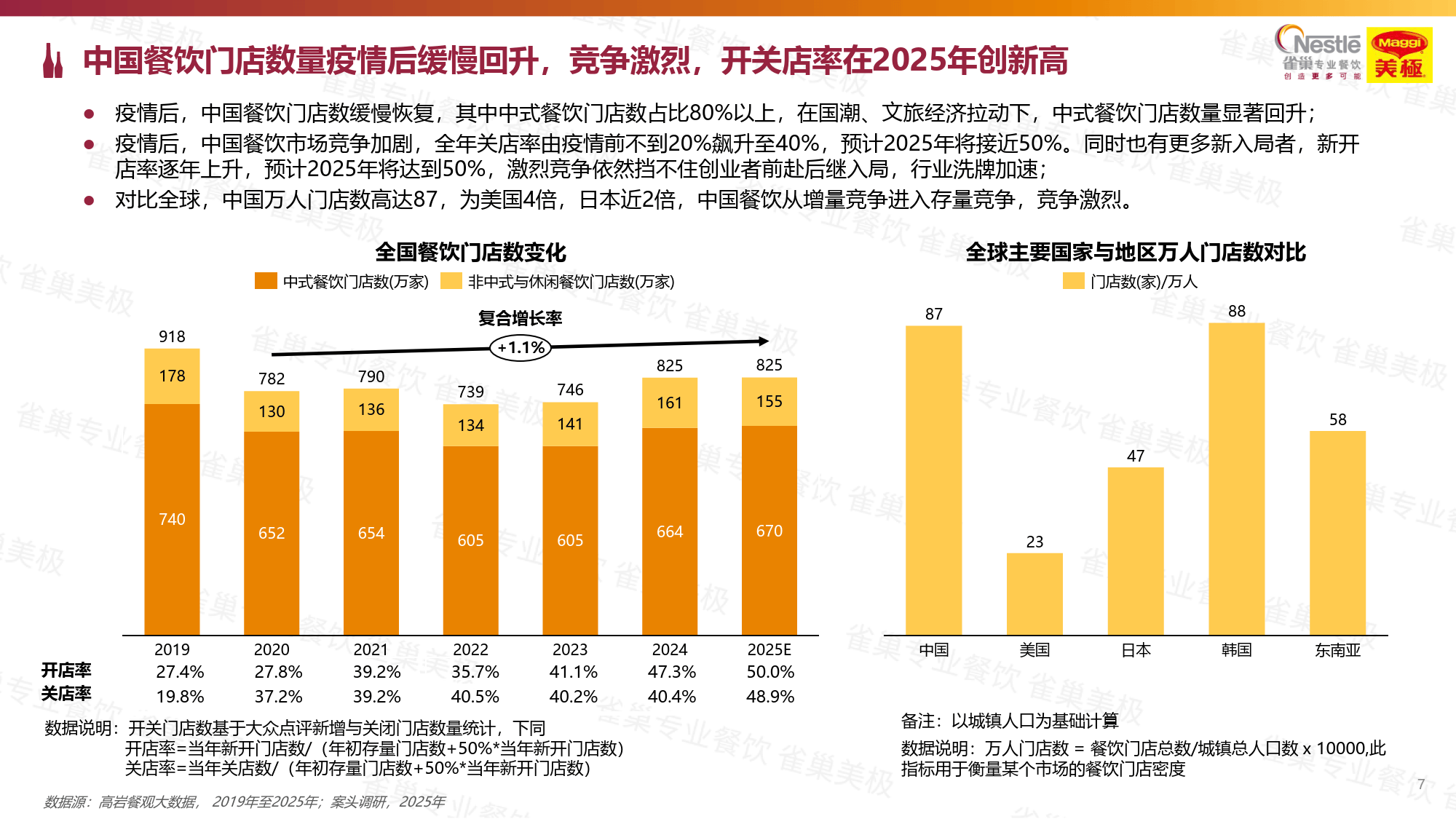

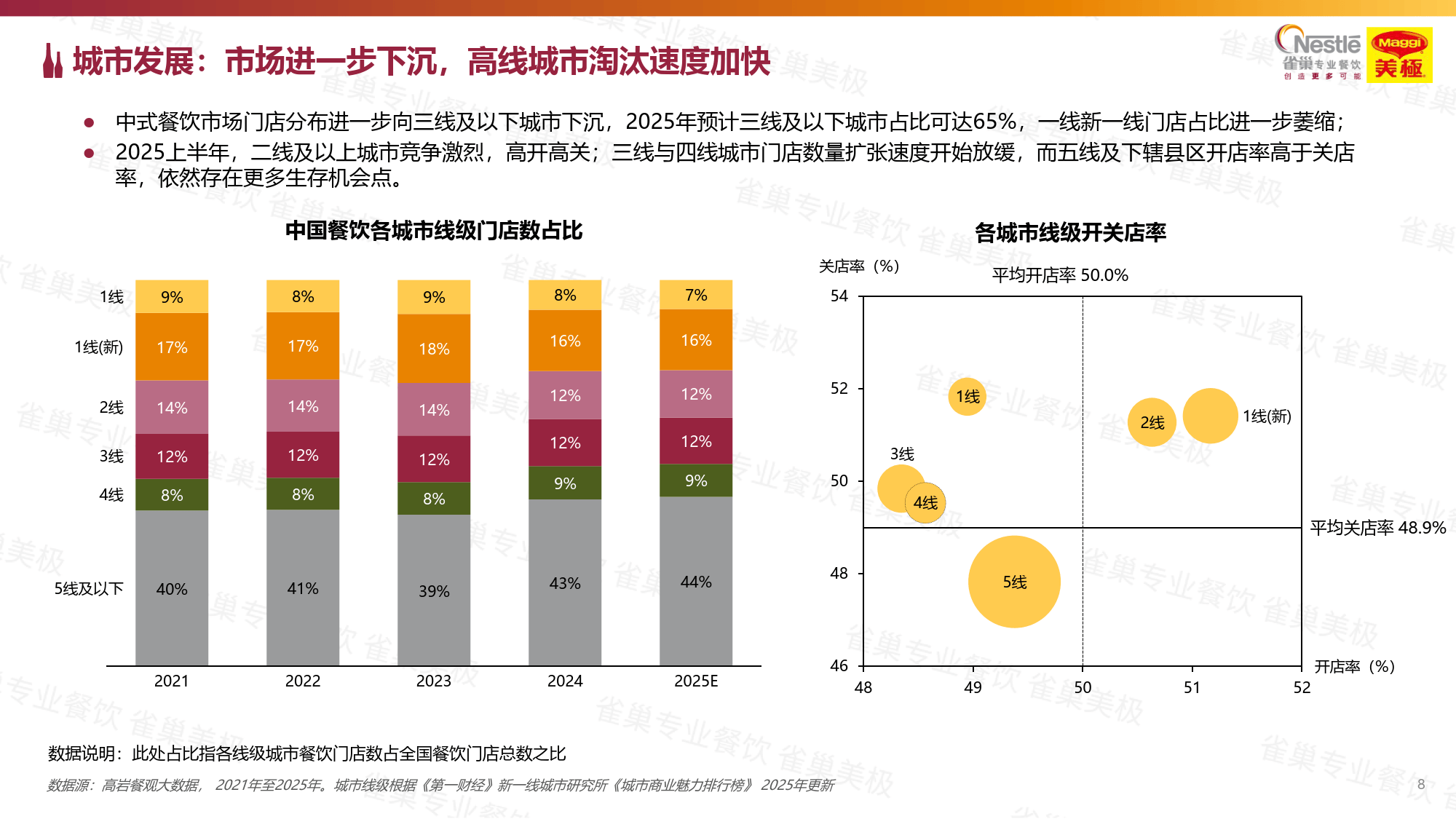

2025 年中国餐饮市场稳步增长,预计全年收入达 5.7 万亿元,复合增长率 5.2%,门店数增至 825 万家,连锁化率提升至 24%。市场呈现下沉化特征,5 线城市门店占比超 40%,同时行业竞争加剧,开关店率创新高,中式餐饮成为市场核心支柱。

市场格局与消费趋势

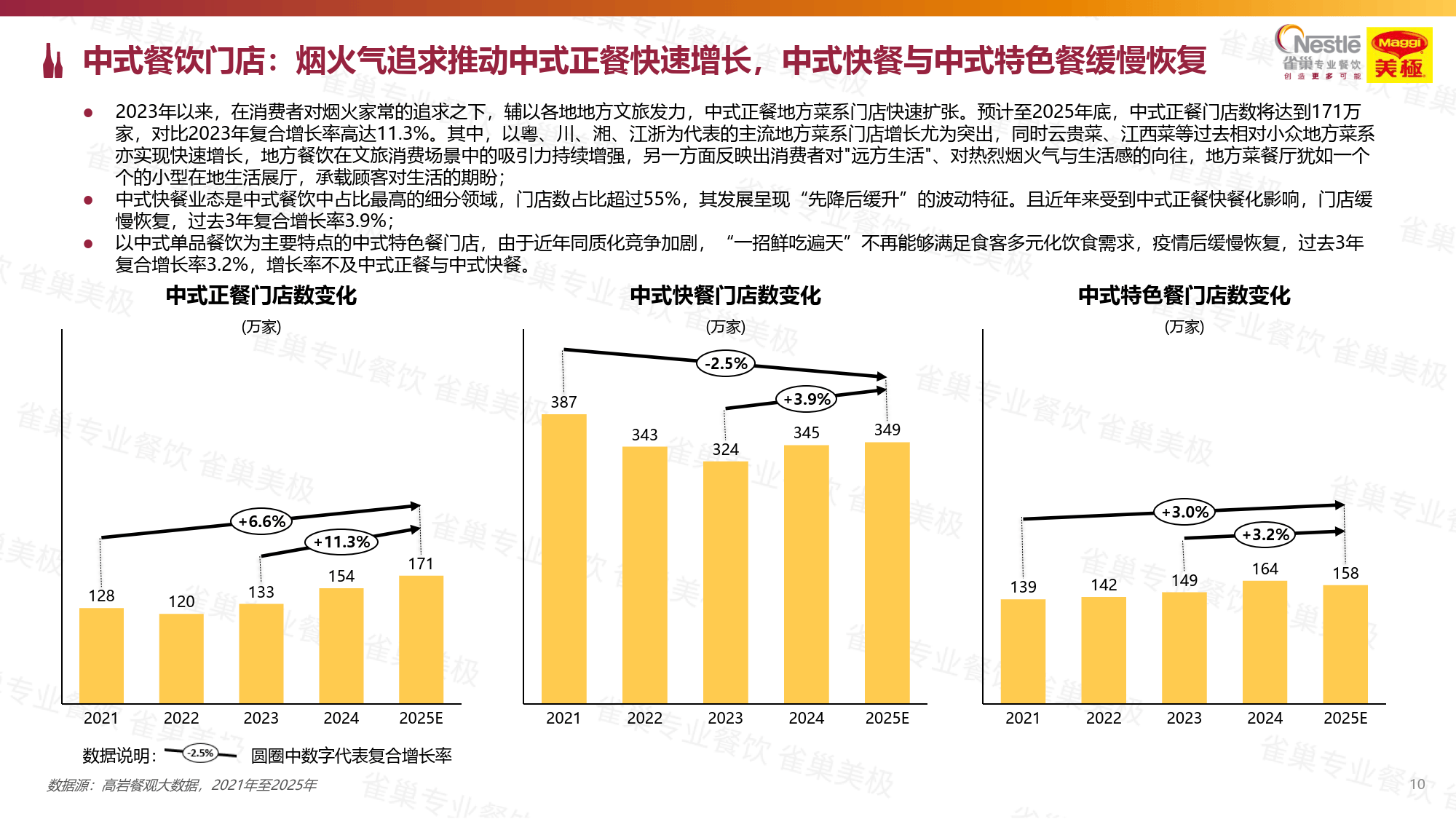

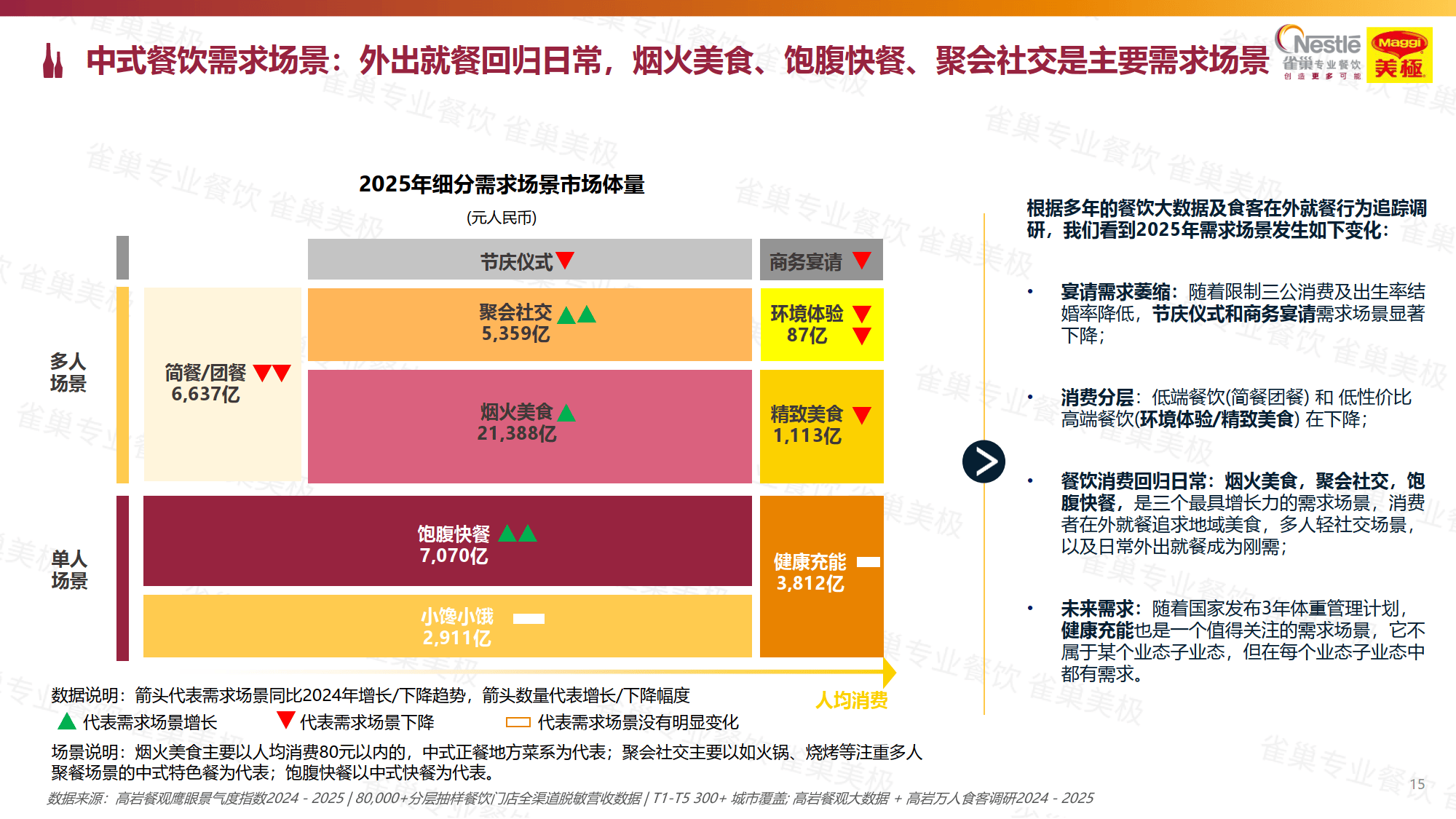

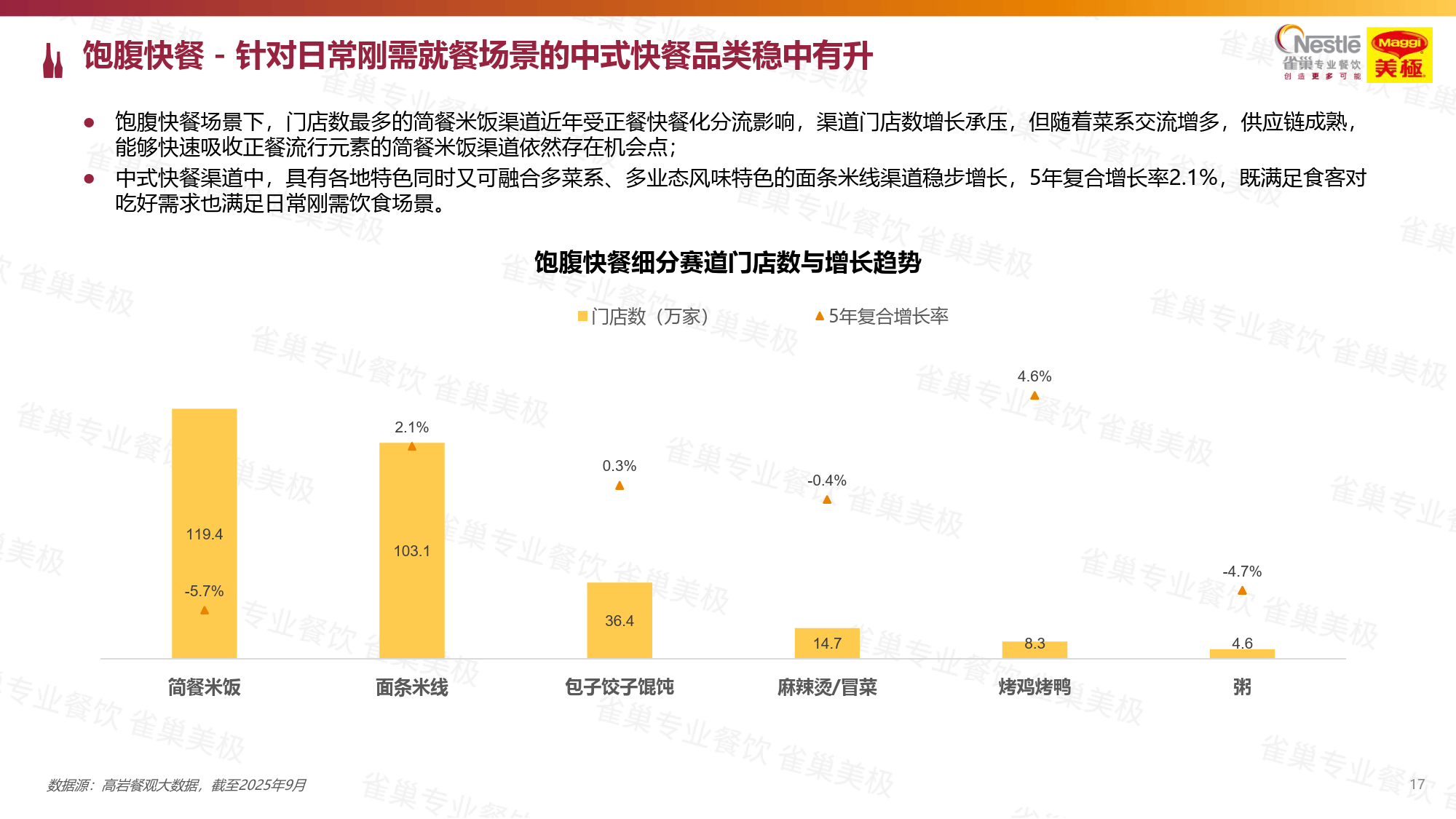

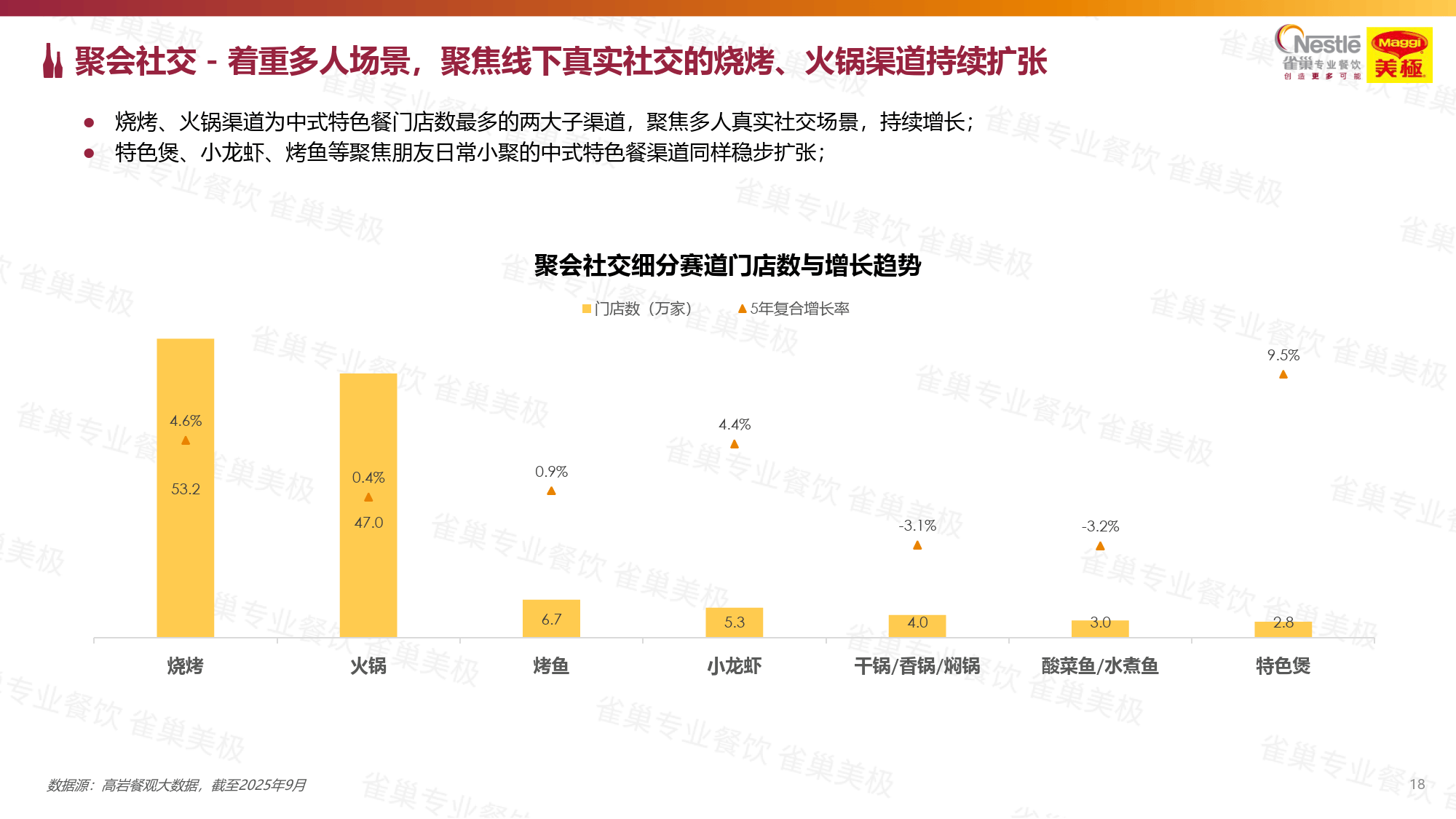

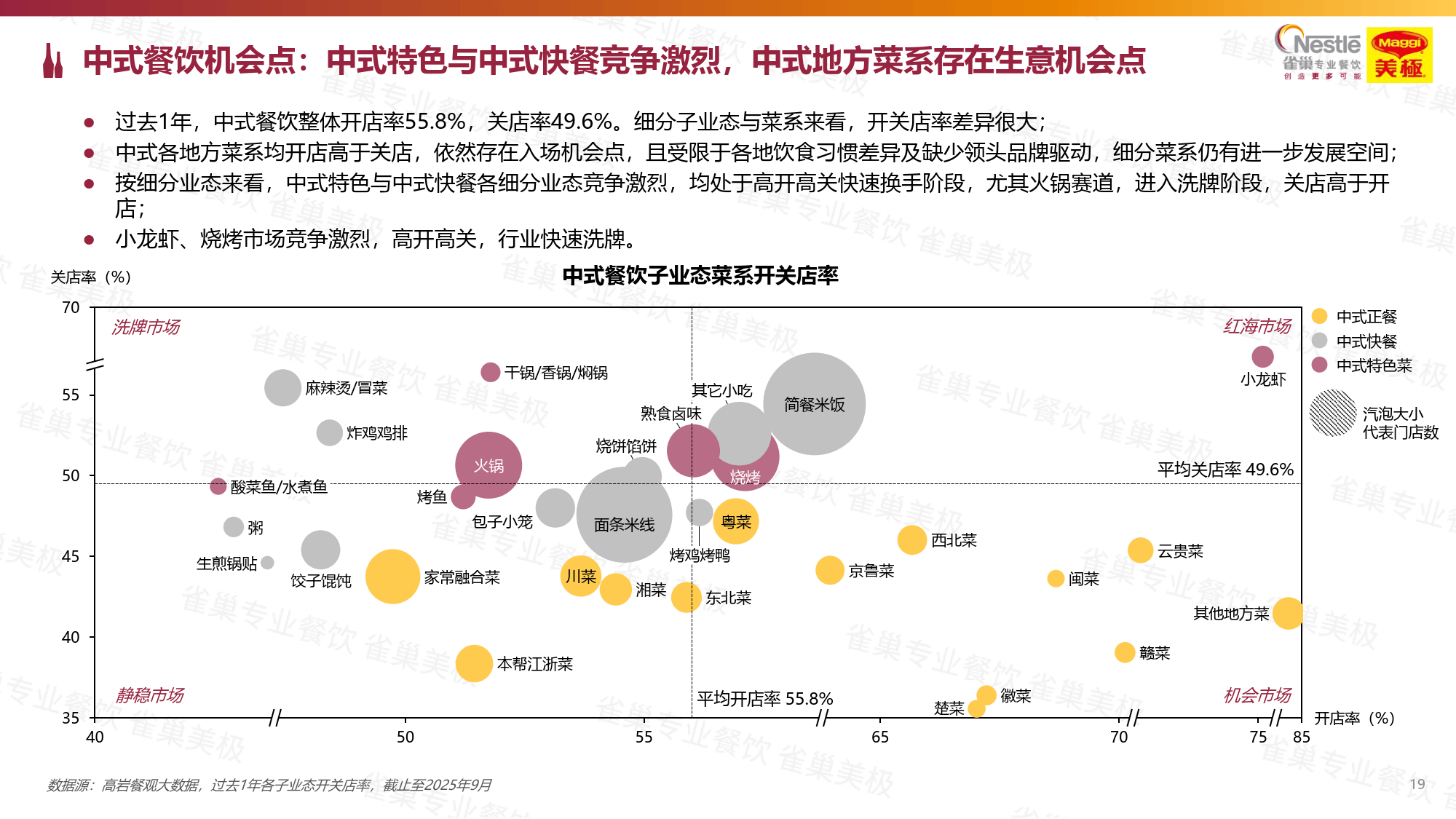

中式餐饮三大业态中,正餐门店数五年复合增长率 6.6%,地方菜系尤其小众菜系爆发式增长;快餐门店数略有回落,但现制化趋势明显,老乡鸡等品牌回归现炒模式;特色餐保持 2.7% 增长,烧烤、火锅等社交属性品类领跑。消费端呈现 “量增价减” 特征,客单价下降,消费回归理性,烟火美食、聚会社交、饱腹快餐成为三大核心场景,健康充能需求持续升温。

旺店核心特征

通过解析大众点评必吃榜 3091 家门店,提炼出旺店五大共性:一是正宗地道的在地体验,如南门涮肉的京味文化、哑巴生煎的苏式风味;二是构建伙伴式顾客关系,以高性价比和人情味服务建立信任;三是坚守味道本质,强调食材新鲜与出品锅气;四是主打经典家常菜,用日常美味抚慰人心;五是小而美老店传承,凭借长期品质坚守积累口碑。

品类与风味创新

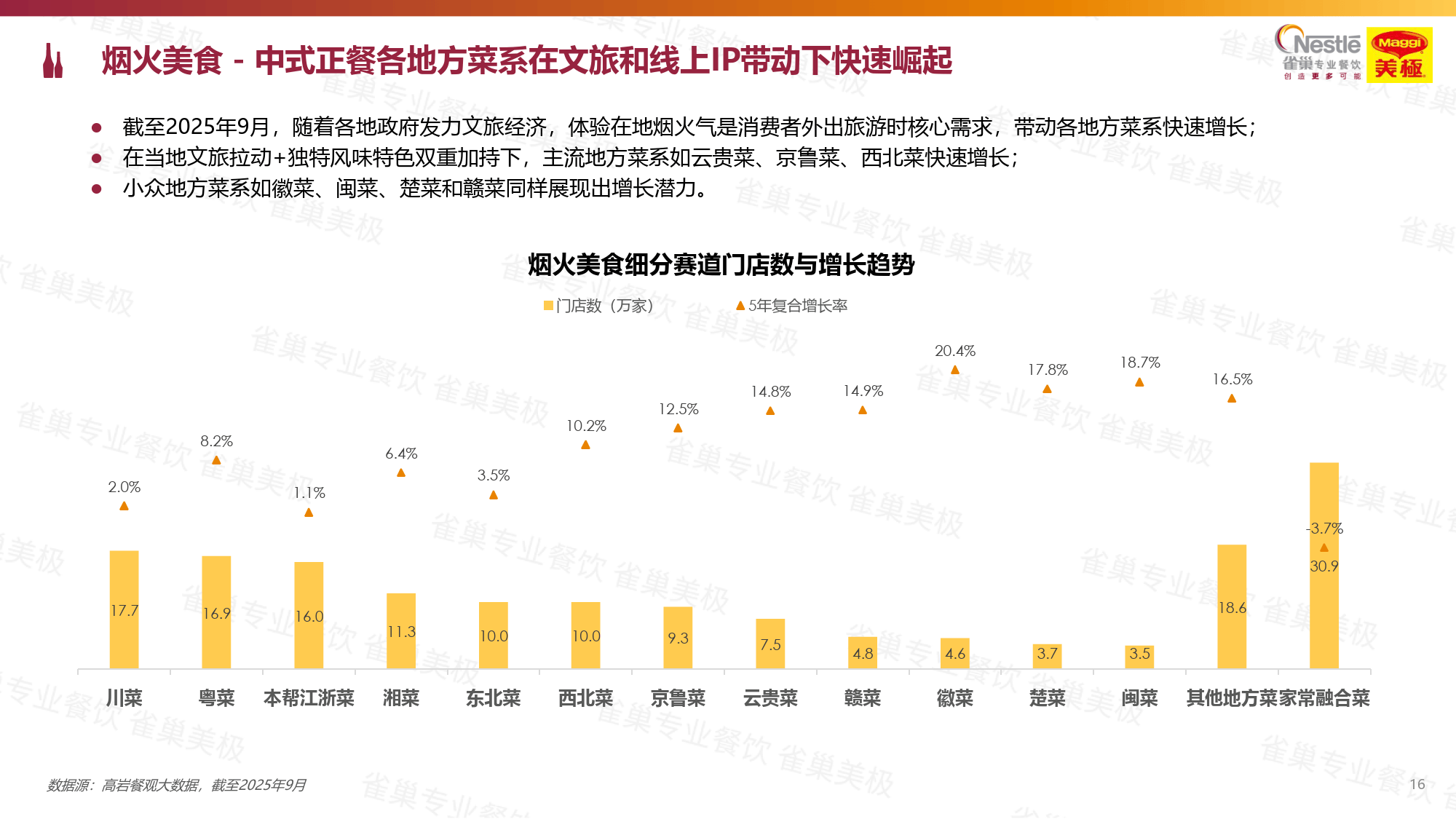

菜系方面,川菜、粤菜、本帮江浙菜稳居门店数前三,赣菜、云贵菜等小众菜系增速迅猛。风味上,辣、酸、鲜成为主流,江西辣、贵州糟辣等辣味多元发展,红酸汤、酸角等发酵酸与果酸创新,美极鲜、野山菌等鲜味持续进阶。饮品创新呈现跨界融合趋势,酥油奶茶、奶皮子酸奶等地方特色饮品走红。

行业变革与机遇

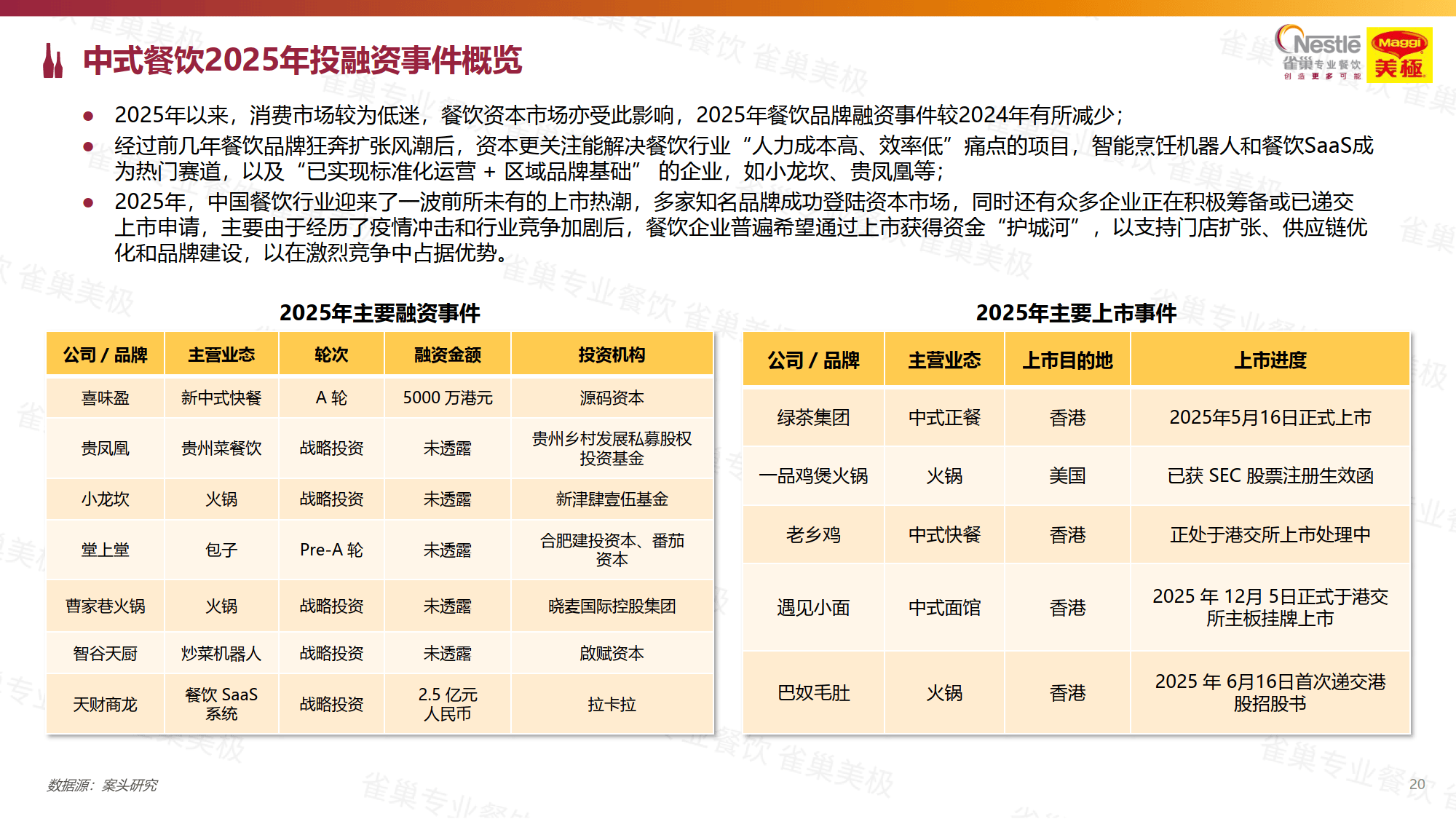

到店团购成为提效关键,渗透率超 50%,套餐以 2-4 人餐为主,通过引流款、核心款、利润款组合提升营收。外卖大战推动场景碎片化,咖啡、茶饮等休闲品类增速显著。预制菜争议推动行业透明化,智能炒菜机器人等数智化工具普及。厨师 IP 化、禁酒令政策进一步加速行业向日常消费、品质消费转型。

中式餐饮行业已进入品质周期,回归产品本质、聚焦消费者真实需求、平衡效率与体验,成为品牌穿越周期的核心竞争力。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系