一眼假的财务造假,最牛天使投资人踩雷长药控股

证监会认定,长药控股2021年至2023年连续三年虚增收入和利润,累计虚增营业收入7.33亿元、虚增利润总额1.63亿元。原因是长药控股2020年收购来的医药业务(长江星)连续三年财务造假。

根据《深圳证券交易所创业板股票上市规则》规定,"年度报告财务指标连续三年存在虚假记载"的重大违法强制退市情形,深交所将依法启动退市程序“。长药控股股票自2025年12月29日起被叠加实施退市风险警示。

连续3年造假涉嫌触及重大违法强制退市情形,在目前严查财务造假的大环境下,长药控股退市几成定局。

长药控股的危机苗头,始于2023年4月爆出2022年年报亏损,交易所发来问询函,质疑收购商誉是否减值充分。2024年1月23日,长药控股发布巨亏6.5亿的业绩预告,标志着危机全面爆发。接着审计师出带强调事项段和持续经营重大不确定性段落的无保留意见审计报告,并爆出资金占用、违规担保、涉及重大诉讼,银行账户被冻结,经营状况严重恶化。

2025年1月20日,湖北省十堰市中级人民法院决定对公司启动预重整程序,正式进入破产重整阶段。

2025年5月,龚虹嘉、陈春梅夫妇控制的四川嘉道博文以产业投资人身份参与*ST长药重整,出资5.93亿元认购2.45亿股转增股份,持股比例27.97%,成为公司控股股东。

龚虹嘉夫妇以"最牛天使投资人"著称,曾因投资海康威视获得超300亿元回报而声名鹊起。但此次5.93亿元投资*ST长药,很可能面临血本无归的结局。

长药控股于2025年11月7日收到证监会立案告知书,12月26日收到行政处罚事先告知书,从立案到处罚时间较短,一来是环境,二来是长药控股是个 一眼假的公司。

一眼假,这词我是在短视频上学的。有段时间喜欢看古玩鉴定,帅哥拿起别人递来的宝贝,手一搭、长一眼,假的,一眼假,把满心期待的对方说愣在那里,很有戏剧感。

尽管我一直强调外部财务分析只能可疑,确证需要证监会,但是有些造假案例,确实很离谱,属于“ 一眼假”,长药控股就属于这个类型。

让我们回到2023年5月11日,这一天深交所发来年报问询函,这是一个关键时间点,预警信号来了,需要关注一下,我们看看在这个时间点,我们能否看出长药控股的财务造假风险。

第一支箭:生意质量

财务分析的目标就是发现好公司、排除坏公司。

换句话,财务分析的目的不是财务本身,而是财务数据背后的商业活动,企业如何赚钱?客户为何选择你?驱动力在哪里?未来能否持续?等等。

理解了企业如何赚钱,找到了企业生存发展的核心驱动力,自然也就能判断这个公司的生意质量。

从个人认知能力圈出发,结果有三种,好公司、烂公司、看不懂的公司。

按照唐朝老师观点,财报就是用来排除的。在排除坏公司的场景中,烂公司和看不懂的公司一起归入烂公司行列。

我的财务分析方法“投入产出双循环,七看八问两分钟”,写在另一本书《简明财务分析》。

这里篇幅所限,我只把几个关键数据和信息展示一下。

长控医药前身是康跃科技,于2014年8月1日在深圳证券交易所创业板上市,主营业务早期为内燃机涡轮增压器,后来增加光伏业务。实际控制人为郭锡禄。

2014年-2019年,康跃科技经营走下坡路。2020年1月,郭锡禄将控股权卖给深圳市盛世丰华企业管理有限公司,实际控制人由郭锡禄变更为吴敏文、宁新江。

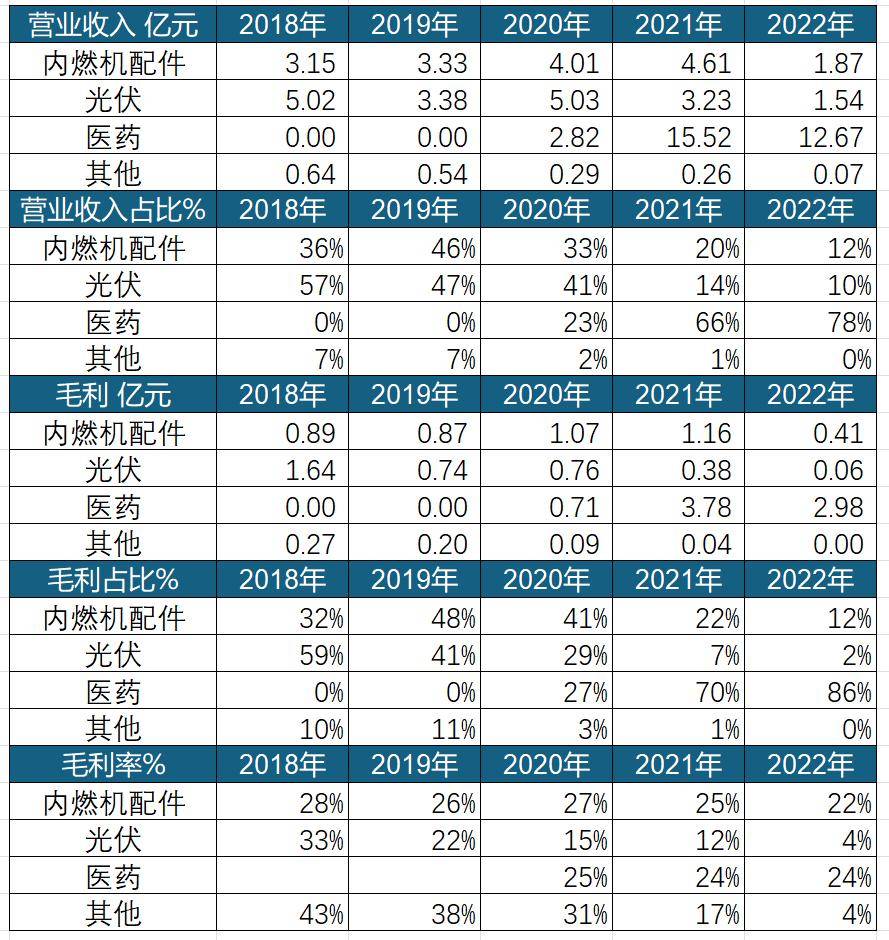

盛世丰华取得控制权后,谋划收购资产,更新业务。2020年9月,启动重大资产重组,以14.14亿元收购湖北长江星医药股份有限公司52.75%股权,转型医药业务。2022年6月,剥离内燃机零部件业务,2023年2月更名为长药控股。

从控股权和业务变更资料看,2019年之前是内燃机配件和光伏业务。2020年换东家,通过并购长江星业务更换为医药为主。

在出售控股权的前,2019年财务大洗澡,巨亏6.77亿,老包袱甩掉,新东家进场,从另一个角度,2014年-2019年的财务数据是否真实,本就可疑。

2020-2021年,营业收入大幅增长,净利润处于微利,2020、2021年扣非净利润只有0.15亿和0.51亿,扣非利润率只有1.2%和2.2%。2022年营业收入16.15亿,较上年大幅下滑32%,扣非净利润-0.76亿,一副撑不住的模样。2020-2023年,3年合计自由现金流-0.1亿,利润质量糟糕。

从业务构成看,康跃时代的老业务内燃机配件和光伏,日暮西山,这个情况在预期之内,要不然,原来实控人为啥要卖公司?

但是新装进来的医药业务也不咋样,2022年营业收入较上年下降18%,毛利额较上年下滑21%,直接导致2022年亏损。

医药业务是2020年并购进来的长江星,业务以中药饮片为主,还有空心胶囊和医药批发。看这业务名称似曾相识,对了,造假大王康美药业主营业务就是中药饮片和医药批发。

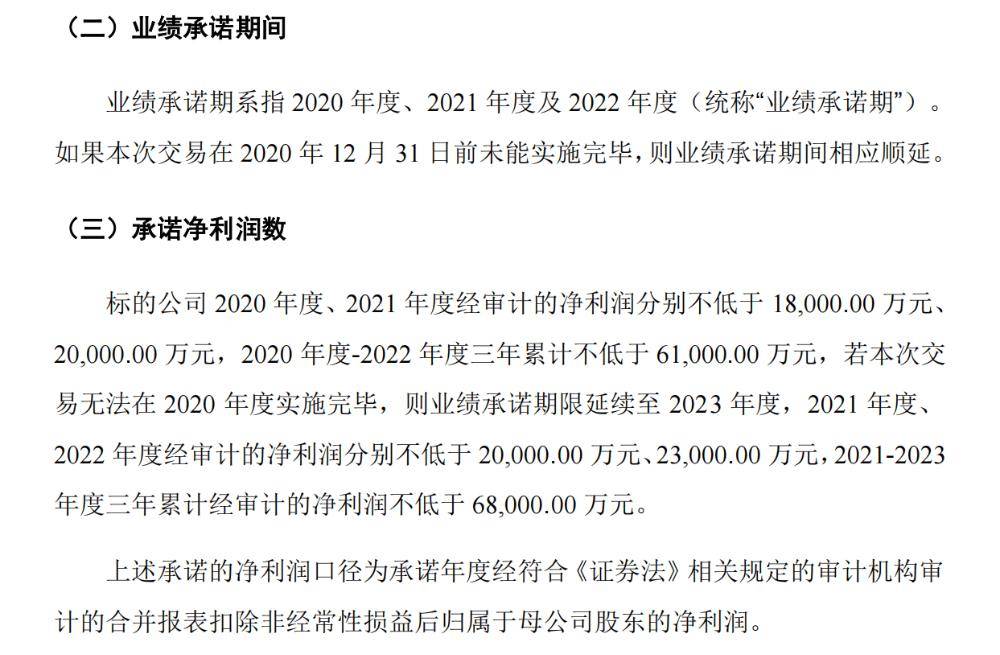

收购长江星有业绩承诺期,2020-2022,3年,这第三年业绩就撑不住,看起来不妙。

一元收入需要营运资金WC,2022年已经上升到不正常的0.88元,危险信号,其中主要原因是应收很大,2022年应收已经占营业收入的88%。

一元收入需要固定资产也上升到0.66元,一家以中药饮片为核心业务的公司,资产意外很重,也可能是原有业务资产效率降低。这两个指标都指向资产不正常增加与业务规模不匹配,可能存在减值不充分或者藏虚增利润的风险。

综上,我的观点,烂生意,第一支箭,射中。

第二支箭:舞弊压力

按照会计舞弊动机理论,有动机才会造假。舞弊动机哪里来?压力,对一张好报表的需求,现实报表又不行,怎么办,造假!

长药控股压力在哪里?收购业绩承诺,这也是财务造假的老戏码,为了满足业绩承诺,也就是对赌要求,实施财务造假。

2020年长药控股收购长江星,有业绩承诺,2020-2022年,3年累计完成扣非净利润6.1亿。到了2023年4月27日,审计师对于业绩承诺的最终审计结果,达标。

长江星2020-2022年3年,累计完成净利润6.44亿,超额完成6.1亿的收购业绩承诺。

当然,后来证监会行政处罚预先告知书指出,长江星2021和2022年分别虚增利润总额0.64和0.44亿,2年合计虚增利润总额1.08亿。

显然,如果2021和2022年长江星不造假,业绩承诺也就完不成。

所以,在长控医药案例中,收购业绩承诺是直接的舞弊压力来源。

第二支箭,射中,有舞弊压力。

第三支箭:舞弊信号

对于外部投资者而言,上市公司财报类似黑箱,你并不能钻到里面去看。

尽管是黑箱,但总会有各种舞弊信号释放出来。信号多了,财报可信度就比较低。

在长控医药案例,主要三个关键点,

业务信号。长控医药的核心业务是收购来的长江星,主要业务是中药饮片,这是一个极度分散的市场,个人为主,现金交易频繁,典型的财务造假渣男体质,有康美药业的造假 大案在前,可疑信号。

财务信号。一元收入WC和一元收入固定资产都很不正常,显示与业务不符的资产堆积,减值是否充分 ?无效资产中是否有猫腻?可疑信号。

治理信号。交易所问询函是重要信号,看交易所问询函有个技巧,看问题,不要看公司答复。交易所监管人员都是专业人士,看得准,问得很,问题非常有价值。公司答复就不那么重要,公司经常胡乱回答。交易所没有执法权,所以也没办法。在2023年5月11日交易所问询函中,重点关注了几个问题,一是业绩下滑的真实原因;二是在业绩下滑的同时完成业绩承诺的可靠性;三是业绩下滑,商誉减值是否充分;四是长江星下属公司未按时履行法律义务被法院强制执行,公司董事兼总经理罗明被法院列为失信被执行人;五是长江星欠缴大额税款的具体原因等14个问题。如果你认真读一下会发现,监管在那里拼命摇旗发信号呢。

所以,第三支箭:舞弊信号,射中。长控医药,舞弊信号多,财报可信度低。

你说这是不是 一眼假?

本文是个人兴趣不构成投资建议请读者留意。

我的新书:今年已经三本!

下一篇:省综合交通运输学会召开理事扩大会