人民币升值窗口观察!英科医疗:“大存大贷”缓解了吗?

以小见大,汇兑损益已影响公司前三季度业绩。

作者 | 观韬

编辑 | 小白

近期,人民币对美元汇率在年末展现出强劲的升值势头,接连突破关键点位,最终重返备受关注的“7”元心理关口。

具体来看,本轮升值行情启动于2025年11月下旬,随后进入加速通道。在岸与离岸人民币汇率从11月21日7.11附近开始持续攀升,进入12月下旬后,升值步伐进一步加快。

截止12月29日盘后,离岸人民币对美元汇率收复7.0整数关口,为2024年9月以来首次;在岸人民币对美元汇率则升破7.01关口,距离“破7”一步之遥。

在美联储加息背景下,英科医疗通过境外美元存款获取高利息和汇兑收益,同时在境内借入人民币满足经营需求并购买理财产品赚取息差,以至于呈现出大存大贷的财务特征。

(专业服务注册制的市值风云APP)

那么,随着人民币的持续升值以及美联储的扩表及降息预期,英科医疗的资产负债表现在是什么情况呢?

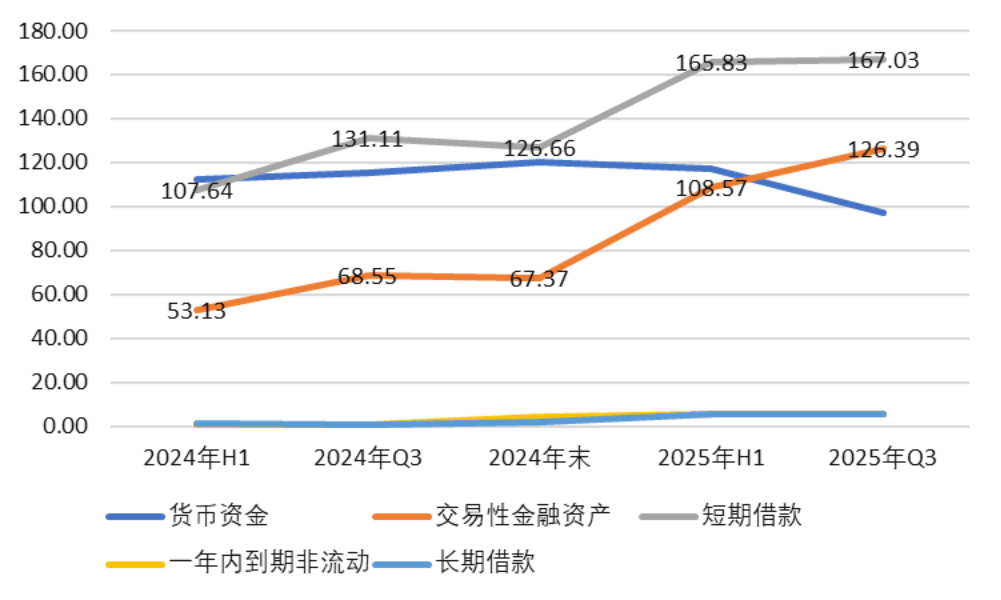

咱们先来说答案:“大存大贷”有增无减,还在加速。

截止2025年三季末,英科医疗短期借款增长至167.03亿,相比2024年二季度增长了近60亿。而这些增长的借款同样还是被公司用来购买理财产品,三季末购买的理财产品(交易性金融资产)高达126.39亿,较2024年二季度末同样增长了60亿左右。

(来源:Choice数据,制图:市值风云APP)

从2025年半年报数据看,英科医疗账面货币资金仍主要以外币存款为主,依旧还是主要存放在境外。

(2025年半年报)

从业绩来看,2021年至今,英科医疗经历了一个完整的行业周期。

疫情期间,一次性手套需求爆发,价格飙升,公司业绩达到历史巅峰。2022-2023年,随着疫情消退,行业进入库存消化期,业绩大幅回落。2024年以来,随着行业库存消化接近尾声,供需关系逐步改善,公司营收开始恢复增长。

(专业服务注册制的市值风云APP)

净利润也基本是相同的走势,但有两个信号值得关注,首先是公司今年前三季度营收增长只有4.6%,达74.2亿;其次,虽然归母净利润9.24亿,同比大增34.47%,但扣非净利润只有4.84亿,同比下降19.32%。

(专业服务注册制的市值风云APP)

特别是三季度单季度,英科医疗2025年第三季度归母净利润为2.14亿,同比大幅上升113.04%,而扣非净利润仅为8428.02万,同比下降25.87%。

而净利润和扣非净利润的差异主要就来自购买理财产品贡献的投资收益和公允价值变动损益。就连英科医疗自己也在报告中坦诚,这些收益不具备可持续性。

(2025年半年报)

最后,有个关键的信息不容忽视,人民币汇率升值或者说美元的贬值已经实质上对英科医疗的财务数据产生影响,今年前三季度,英科医疗的财务费用为1.27亿,而去年同期为-0.35亿,2024年全年为-4.37亿。

而带来这一差异的根本原因就是美元的持续贬值,半年报显示,汇兑损益2024年上半年还贡献了英科医疗7,553万元的营业利润,2025年上半年反而减损了近4000万的利润。

那么,如果未来美元汇率贬值和降息同步,英科医疗将如何应对呢?

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究