高国产化率,企业现金流更稳-权威机构中金企信

国产化率证明/认证的战略意义在于实现产品的国产化替代,构建安全可控的产业体系,国产化率报告扮演着至关重要的角色,为产品的技术水平、安全性和可靠性提供权威评估,助力产业高质量发展。近年来,国家出台了一系列政策支持产业发展,推动各行业加快国产化替代步伐,在政策和市场的双重驱动下,国产化替代已经从单点突破走向全面推进。

一、伺服电机行业现状

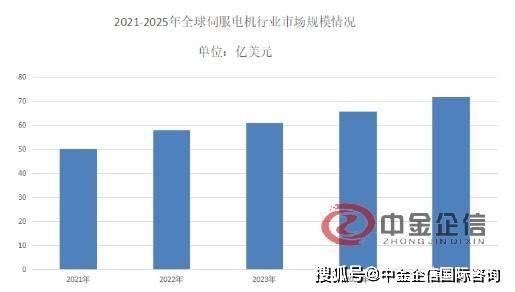

(一)行业市场规模

从全球市场来看,2023年底全球伺服电动机市场规模已增长至530亿元人民币,年度增长率保持在6%左右,预计到2026年有望达到77亿美元。中国作为全球最大的生产与消费市场之一,2024年中国市场占比超过30%,且这一比例仍在持续攀升。2023年中国伺服电机市场规模约195亿元,同比增长7.73%,2024年市场规模约为223亿元。2025年我国伺服电机市场规模将达到250亿元。

(二)行业产业链

伺服电机行业发展趋势分析提到伺服系统产业链来上游包括原材料和部件的供应。原材料主要有稀土磁性材料和硅钢等金属材料;部件方面主要包括IC芯片、电子元器件和传感器等;下游伺服系统广泛应用于传统3C制造、医疗器械、汽车制造等行业,以及新兴制造业中的光伏、机器人等领域。

数据整理:中金企信国际咨询

二、伺服电机行业占有率

(一)行业竞争格局

伺服电机行业发展趋势分析指出目前,中国伺服电动机市场集中度较高,市场份额排名前五的品牌占比超过50%。在国内品牌中,汇川技术、埃斯顿等本土企业通过技术突破和品质提升,逐渐在中低端市场占据主导地位,市场份额提升至45%。而高端市场仍主要依赖日系(如安川、松下)和欧美品牌(如西门子、力士乐)。从全球视角看,中国伺服电动机行业已涌现出一批具有国际竞争力的企业,但在高端编码器、高性能控制器等核心部件方面仍依赖进口,本土企业研发投入占比相对较低,与国际龙头企业存在一定差距。

(二)行业数据

2024年,中国伺服电机总销量约1,677万台,同比增长23%,其中交、直流伺服电机的销售量均呈增长趋势。伺服电机的销售额约105亿元(包括出口额,不包括进口额)同比增长2%。2024年,中国伺服电机总出口额约8.7亿元,伺服电机的出口比例约8.3%,出口额同比增长2.5%,出口的伺服电机中交流伺服电机占比高达98%以上,直流伺服电机出口比例不到2%,而直流伺服电机的出口比例同比增长0.5%。

三、伺服电机行业需求

(一)行业驱动因素

工业自动化是伺服电机最大的应用领域,占比超过60%。随着制造业智能化、数字化转型的持续深化,对高精度控制元件的需求持续增长。机器人产业是伺服电机需求增长最快的领域之一。随着人口结构变化带来的劳动力成本上升以及技术持续进步,机器人产业呈现蓬勃发展态势。

(二)行业需求趋势

随着下游应用领域对设备性能要求的提升,伺服电机需要具备更高的位置控制精度和响应频率。新材料应用提高功率密度、降低能耗成为伺服电机发展的重要趋势。同时,随着设备对空间利用率的提升,伺服电机向小型化、轻量化方向发展。针对特定应用场景的定制化解决方案增多,满足不同行业对伺服电机的差异化需求。

国产化率证明/认证的战略意义在于实现产品的国产化替代,构建安全可控的产业体系,国产化率报告扮演着至关重要的角色,为产品的技术水平、安全性和可靠性提供权威评估,助力产业高质量发展。近年来,国家出台了一系列政策支持产业发展,推动各行业加快国产化替代步伐,在政策和市场的双重驱动下,国产化替代已经从单点突破走向全面推进。截止2025年中金企信累计完成各类“国产化率认证”项目980+成功案例,涉及高端装备、机电/机械、新能源、电力/电气、计算机/3C数码、航天航空等全领域。