原创 注意!小规模纳税人适用3%征收率的收入,并非都减按1%缴纳增值税

小规模纳税人适用3%征收率的收入,并非都减按1%缴纳增值税

文/税海涛声

务总局官网在2026年1月4日公布了最新的0104版《减免税政策代码目录》,在学习时,又发现一个值得思索的问题。

这就让人想起与之相关的另外一个问题。

按照2026年1月1日起施行的《增值税法》规定,包括个人(自然人、个体工商户)在内的增值税小规模纳税人出租房屋(商业、工业用房等非住房,个人住房等)等不动产,适用3%的征收率计算缴纳增值税。

包括个人在内的小规模纳税人出租“非住房”等不动产(包括出租土地使用权),有没有优惠呢,能不能也适用“增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税”的优惠政策呢?

这不就顺理成章的推测出:19号公告第二条规定“增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税”,而小规模纳税人出租非住房等不动产也是适用3%的征收率,那么,小规模纳税人出租非住房等不动产也就可以按1%征收率缴纳增值税了。

粗略一听,这个推论是有道理。但是仔细再想,问题来了。

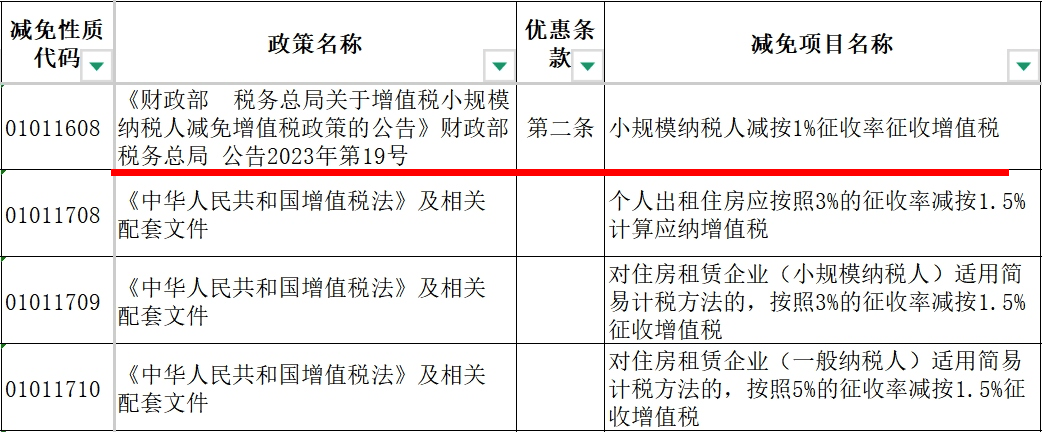

从0104版《减免税政策代码目录》来看,个人出租“住房”享受的是减按1.5%计算应纳增值税的优惠,那么小规模纳税人出租“非住房”等不动产却可以减按1%缴纳增值税,岂不是比个人出租住房享受的优惠力度还大吗?不合常理,这显然是不可能的事情。

再者,小规模纳税人出租不动产,从此前的适用5%征收率到2026年随着《增值税法》的施行而改为适用3%的征收率,就已经减少了2个百分点,实际降低税负40%,在此基础上还实行减按1%缴纳增值税,这种波动对于市场来说显然的极不现实的。

其三,如果小规模纳税人出租非住房等不动产真是可以减按1%征收率缴纳增值税,那么最新的0104版《减免税政策代码目录》里面又会没有列入此项呢?

综上,笔者分析认为, 小规模纳税人出租“非住房”等不动产(包括出租土地使用权)只能是适用3%的征收率计算缴纳增值税,而 绝不可能减按1%的征收率缴纳增值税。

当然,最终以相关部门发布的政策为准。

声明:以上纯属个人观点。