独家|淘宝闪购更名,浙江单省及杭州市场份额已变

作者:灞川

消费新声独家获悉,外卖大战过后,浙江及杭州本地的市场份额已发生变化。来自外卖服务商的信息显示,淘宝闪购与美团的市场份额是6:4,而浙江单省最新市场份额是55:45,几乎一半一半。

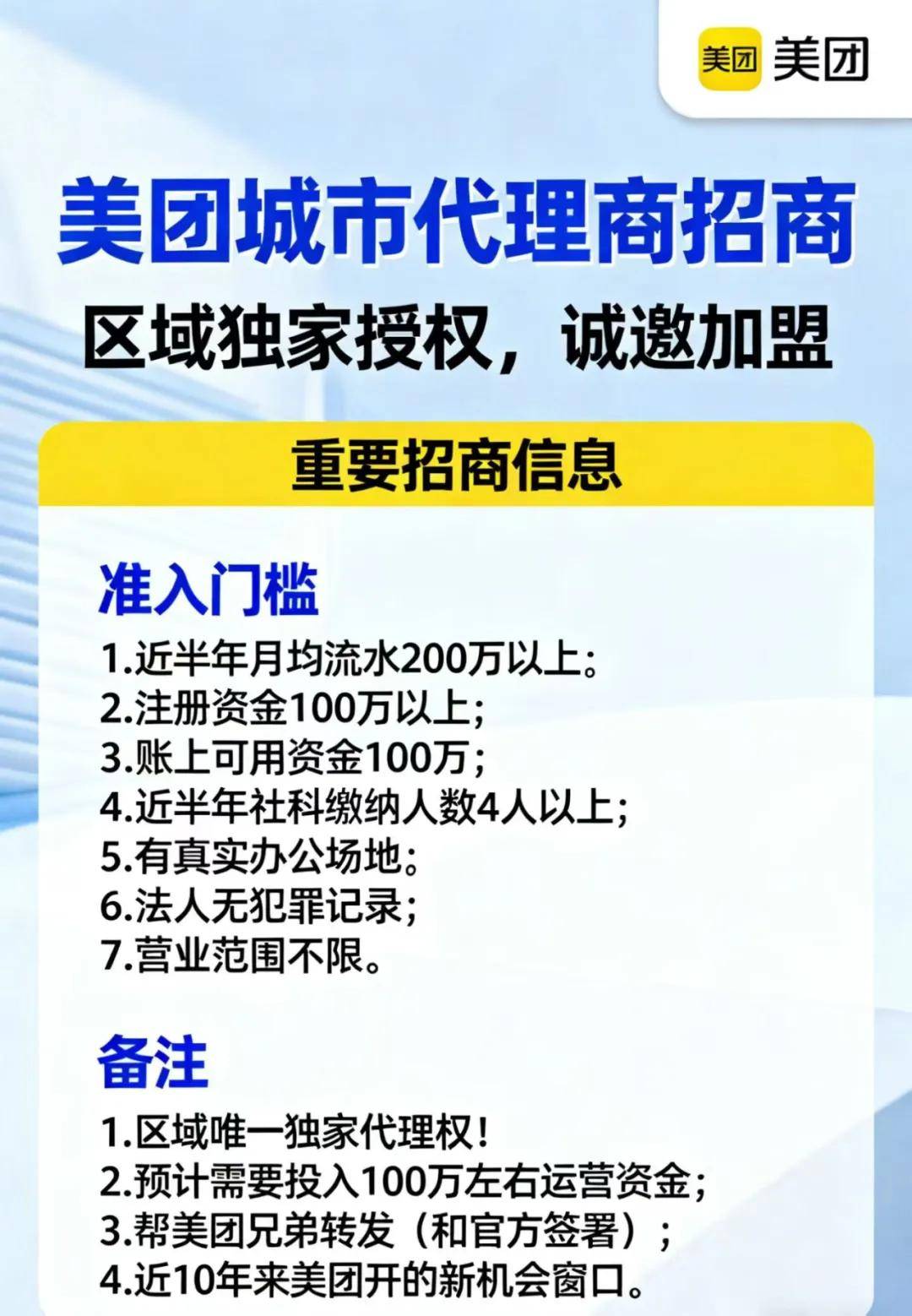

另一值得关注的信息,美团三四线开始了一轮服务商招募。服务商信息显示,这是美团近十年以来最大的一次独代招募。

美团城代招募公告 图源:城市代理商

从今年4月开始至今,外卖大战基本告一段落。12月5日,也就是阿里集团2025年三季度财报发布后的一个星期,捂了许久的消息终于官宣。饿了么,正式更名为淘宝闪购。

此次改名,市场骂声大过赞许。但就实际来说,饿了么品牌改名的背后,更多是一次品牌的重定位。

“饿了别叫妈,叫饿了么”,这是2013年,饿了么刚问世时,张旭豪( Jack Zhang )团队请 KARMA 团队设计。这一广告语,也成为了后来饿了么推广中的经典口号之一。

2018年,或者说2025年之前的饿了么,更多是在强调外卖业务,而淘宝闪购更多是在强调即时零售心智。如今的外卖平台,早已不是单纯送餐。所谓外卖,更多是广义上的餐和非餐。毕竟,今年4月15日,“美团闪购”品牌已完成独立,全面升级,聚焦服务即时零售。

另外,在俞永福宣布卸任的前三年,饿了么真正的业绩增长,也来自即时零售业务。而当时,这一业务的实际负责人,就是处端(谌伟业)。这也是后期其升任调职集团的一个直接原因。

历史上,美团旗下的买菜业务,也有过类似的更名行为。2023年年末,美团买菜更名为小象超市,表面看只是莫名其妙变了名字,实际上彼时的美团买菜,后端早已从小仓升级为大仓,且单仓Sku也翻了数倍不止,以超市来形容当时的美团买菜更为贴切准确。

今年以来,阿里集团补贴淘宝闪购,带来了足够的订单量。当下,淘宝闪购的订单结构也已开始改善,用券门槛是手段之一。

过去,外卖的核心优势是价格和便利,而这也是平台和商家共同补贴的结果。随着时间和市场的变化,这种优势逐渐衍为寡头效应,以及后端商家供给的卷性和便利性。前置仓概念的加持下,两大平台调研市场,改变了自身和周边商家的商品结构,通过配送优势形成了碾压性优势。

美团即时零售业务,最早是从2018年就开始。针对蔬果生鲜,美团推出了美团买菜,后更名衍变了小象超市。针对佐餐场景,美团在酒水品类上,推出了歪马送酒。在日用百货上,美团更是推出了24小时营业的松鼠便利,甚至在宠物品类上,美团也与宠本本等区域大商家展开了合作,并流量倾斜。

几乎主要的、核心的高频日常需求,美团都已有布局。

当下,外卖竞争进入了平静期,但时有涟漪。如果未来依旧竞争,那必须在于非餐的商家供给改造上。阿里作为国内主要的电商大企业,拥有广大的平台商家,一旦双方展开竞争,必然热闹非凡。