人民币升值如何影响AH权益资产?

来源:华泰证券策略研究

2025年,人民币(相对美元)升值超4%。宏观视角,2026年,在贸易顺差可能进一步扩大,跨境资本有望回流中国资产等因素的驱动下,人民币或延续升值趋势。实证来看,人民币升值期间,AH权益通常表现较好,港股敏感性更高。行业层面,AH有色等通常能够取得超额收益。统计规律的背后,人民币升值可能通过四条传导路径影响AH权益资产——相对基本面、负债、成本以及资金配置,我们对应梳理了不同路径下的重点受益行业。个股层面,我们构建了人民币升值受益组合,供投资者参考,具体参见研报原文。

点击小程序查看研报原文

核心观点

宏观视角,人民币有望延续升值趋势

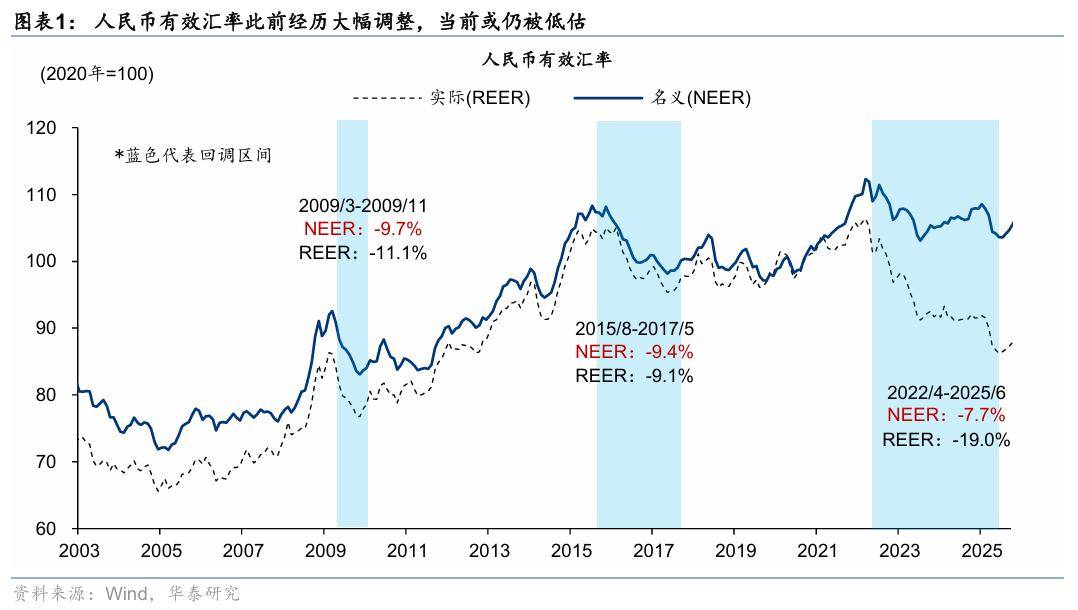

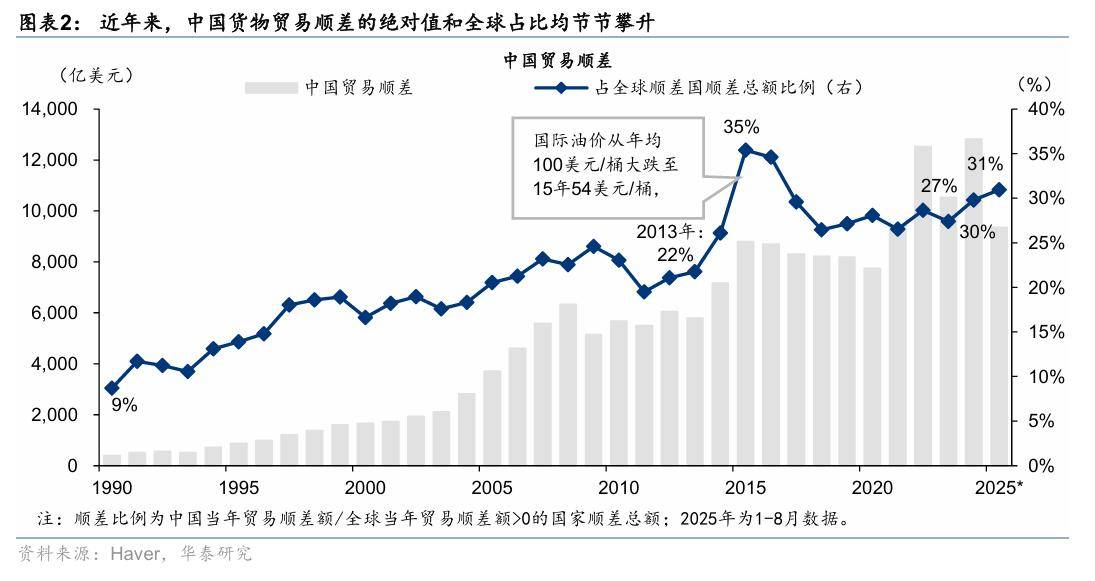

第一,人民币实际有效汇率在2022年4月至2025年6月累计回调近20%,2025年下半年回升约3%,仍具有较强竞争力。第二,近年来,随着中国企业产品竞争力的不断增强,中国贸易顺差的绝对值和全球占比持续上升,支持人民币升值。第三,中国企业和金融机构长期偏好超配海外资产,随着人民币升值,有望向标配回归,带来跨境资本的回流,与人民币升值形成正循环。此外,若中美经贸政策的进一步缓和或国内财政进一步发力扩内需,则人民币升值潜力更大。

人民币升值期间,AH权益资产的表现有哪些规律?

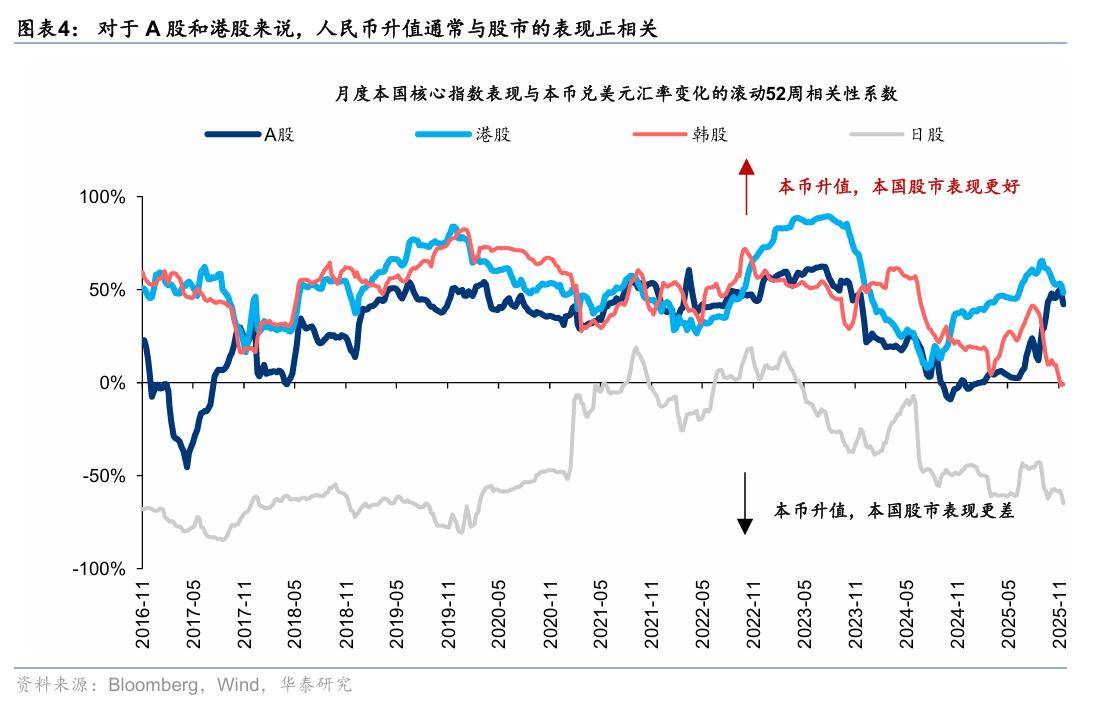

实证来看,总量层面,2016年以来,人民币升值与AH市场整体的表现显著正相关,港股的敏感性较A股更高。同样是强出口竞争力的经济体,中国权益资产表现与本币升值显著正相关,与韩股类似。日股则相反,呈现显著的负相关。这说明,中韩本币升值对出口乃至整体基本面的拖累较小,不同于日本,中韩的出口强势并不来自于强竞争力的本币。行业层面,从超额受益与汇率的β系数和相关性系数看,AH有色、A股部分中游材料和制造以及港股部分可选消费在人民币升值期间表现较好,其中不乏一些海外收入占比较高的行业,如电池等。

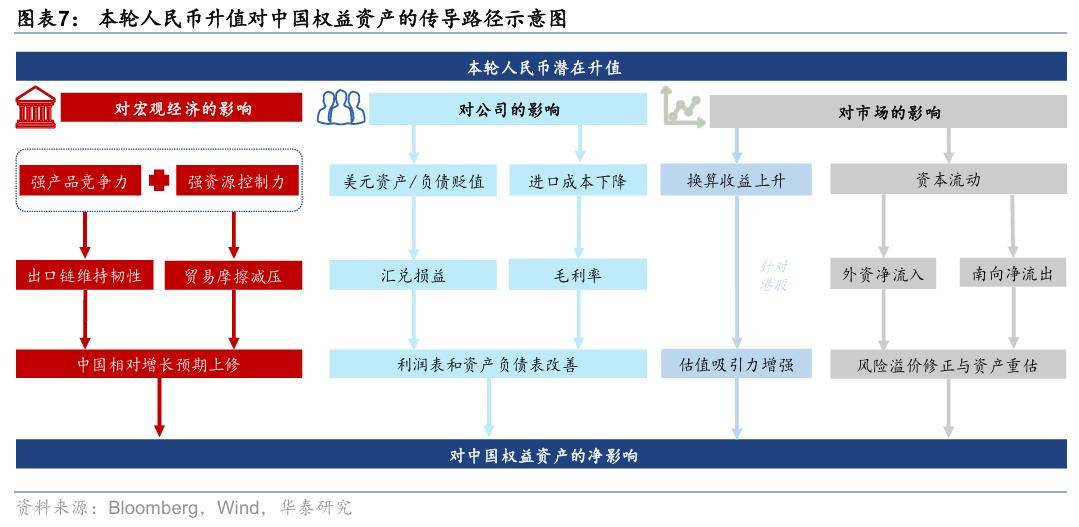

人民币升值影响中国权益资产表现的传导路径有哪些?

相对基本面效应:人民币趋势性升值往往反映并伴随着中国相对基本面周期上行与权益风险偏好改善。两类行业受益:1)一阶导,驱动相对基本面周期上行的行业,如地产链、先进制造等;2)二阶导,高β行业,如非银等。

负债效应:人民币趋势性升值对应美元有息债务的减压,同时产生汇兑收益,增厚当期盈利,美元总借款占净资产比重高、汇兑收益占营业收入比重高的行业更受益,如摩托车、种业、汽零、工程机械、光伏设备等。

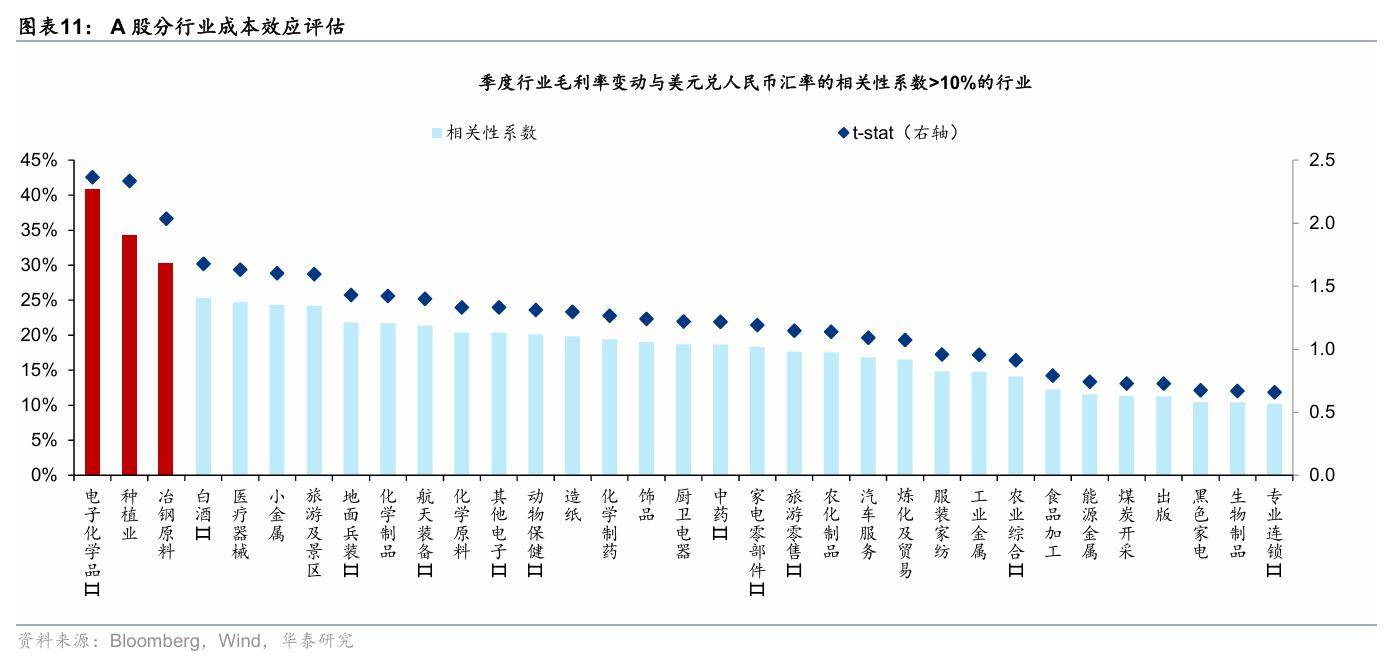

成本效应:人民币升值,购买力增强,进口原材料和部件的本币成本下降,对外依存度较高的行业毛利率改善,如电子化学品、种业、冶钢原料等。

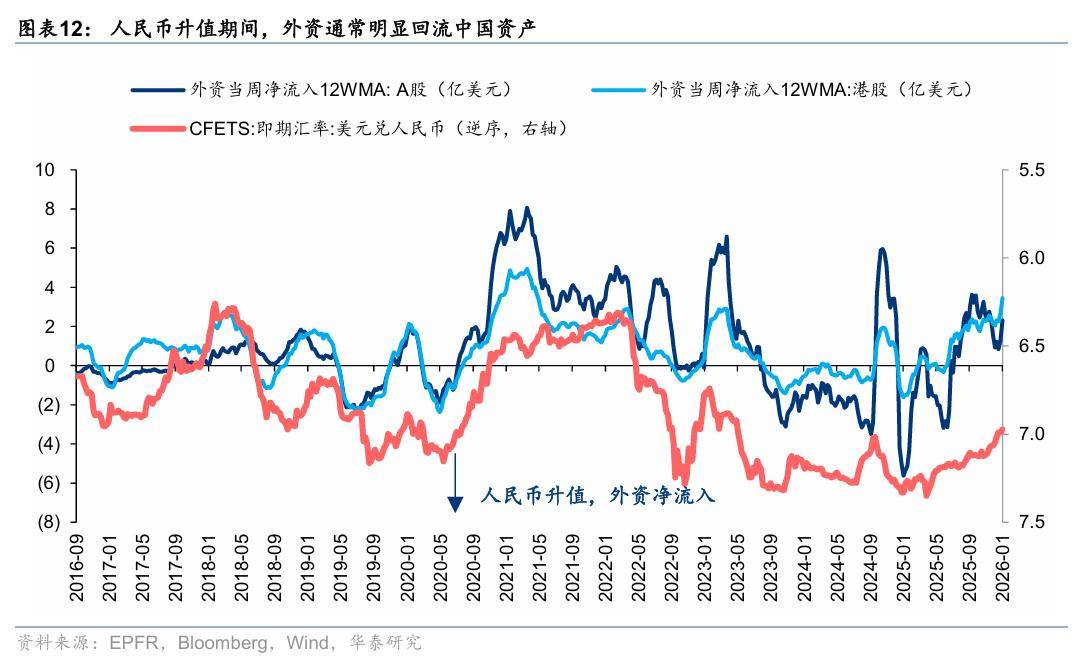

配置效应:人民币升值有望推高海外资金对于中国权益资产的关注度和风险偏好,外资净流入中国资产的规模与美元兑人民币汇率显著正相关。对于港股,外资净流入效应更强的同时,也将额外面临南向净流出的考验。对应行业上,外资强偏好的白电、电池、工程机械、电网设备、饮料乳品受益。同时,对于港股,南向资金强偏好的煤炭、石油石化和医药可能面临压力。

风险提示:1)海外政策及金融市场波动超预期;2)统计规律失效。

正文

宏观视角,人民币有望延续升值趋势

2025年5月后,人民币相对美元走出了一轮较为持续的升值行情,且这一趋势的逆转经历了一个反复“磨底”,蓄势,温和升值,以及加速升值的过程。

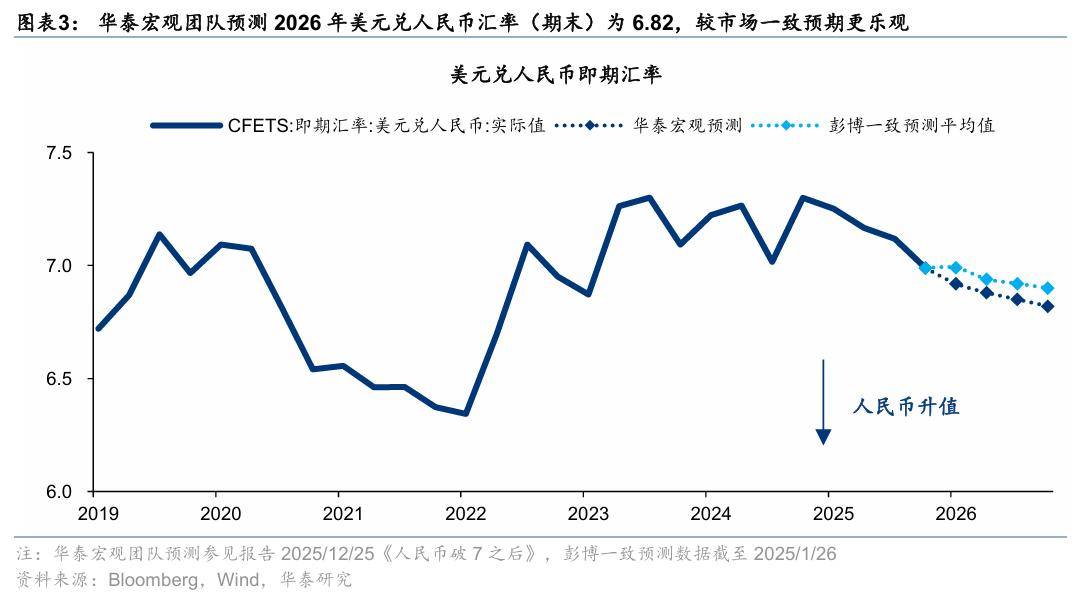

展望看,人民币仍有进一步升值的潜力和动力。第一,2022 年 4 月至今年 6 月,人民币实际有效汇率累计回调 19%,为 1990 年以来最大的一轮调整周期,当前的人民币汇率具有较强的竞争力。第二,近年来,随着国内产品的竞争力进一步增强,成本优势进一步扩大,中国贸易顺差的绝对值和全球占比持续攀升,成为人民币升值的动力。第三,中国企业与金融机构长期偏好配置海外资产,随着人民币汇率风险调整后的预期更为中性,跨境资本回流潜力较大,同样有利于人民币升值。最后,更有力的财政宽松以扩大内需,以及中美关系进一步缓和则是人民币进一步升值可能的潜在动力。华泰宏观团队预测,2026年美元兑人民币的期末汇率为6.82(2025/12/25《人民币破 7 之后》)。

下文中,如无特别说明,人民币升值均是指人民币兑美元的双边汇率升值。

统计视角,人民币升值,AH哪些行业受益?

实证来看,A股和港股在人民币升值期间的通常有较好的表现,港股的弹性较A股更大。以2016年以来的数据进行测算,美元兑人民币汇率与中证全指涨跌幅的相关性系数(取相反数)为31%,β系数(取相反数)为1.2,且均显著;美元兑人民币汇率与恒生综指涨跌幅的相关性系数(取相反数)为52%,β系数(取相反数)为2.4,且均显著。

通常认为,对于一个出口竞争力较强的经济体,本币升值会使得出口竞争力受损,从而对权益资产的基本面产生负面影响,但从全球对比看,这一假设并不总是成立。我们选取中国(A股、港股)、日本及韩国三大强出口竞争力的经济体进行对比,我们发现,中国及韩国的核心股指表现与本币升值整体正相关。反观日本,核心股指表现与本币升值整体负相关,一定程度上意味着本币升值带来的负面效应更大。这一定程度上说明强竞争力的日元是日本出口竞争力的主要来源,而对于中国和韩国而言,出口的竞争力可能并不来自于货币。我们将在下文对传导路径的讨论中,进一步展开分析。

行业层面,AH有色、A股部分中游材料和制造、港股部分可选消费和科技在人民币升值期间往往能够取得超额收益。以2016年以来的周度数据分别计算A股行业及港股行业的绝对收益和相对收益与同区间美元兑人民币汇率的1)β系数(取相反数)及p-value;2)相关性系数(取相反数)及t-stat。首先进行第一层筛选:1)相对收益的β系数>0;2)相对收益的p-value<0.05。接下来对符合第一层筛选的行业,以相对收益和绝对收益的β和相关性系数进行等权排名。我们发现,AH不乏共性的强势行业,如有色等,强势行业中,也不乏一些海外收入敞口较高的行业,如A股电池等。

人民币升值影响中国权益资产表现的传导路径有哪些?

前文中,我们以统计视角分析了人民币升值期间AH市场的整体表现以及细分行业的超额收益表现,仅以统计规律为依据,可能存在过拟合的风险,理解人民币升值影响AH权益的传导路径至关重要。我们从宏观、公司、市场三个维度,总结了相对基本面、负债、成本和资金配置等四种效应。由于港股的财报数据的颗粒度相对不足,负债效应和成本效应的部分,主要对A股进行分行业分析。

相对基本面效应

人民币兑美元的趋势性升值往往反映并伴随着中国相对(美国的)基本面周期上行。相对基本面效应在一定程度上解释了人民币升值期间,中国权益资产通常整体表现较好的原因。过去国内基本面周期上行往往由地产与投资驱动,人民币升值与地产周期上行往往同步,因此,权益资产整体表现较好的同时,AH地产链通常能够取得超额收益。

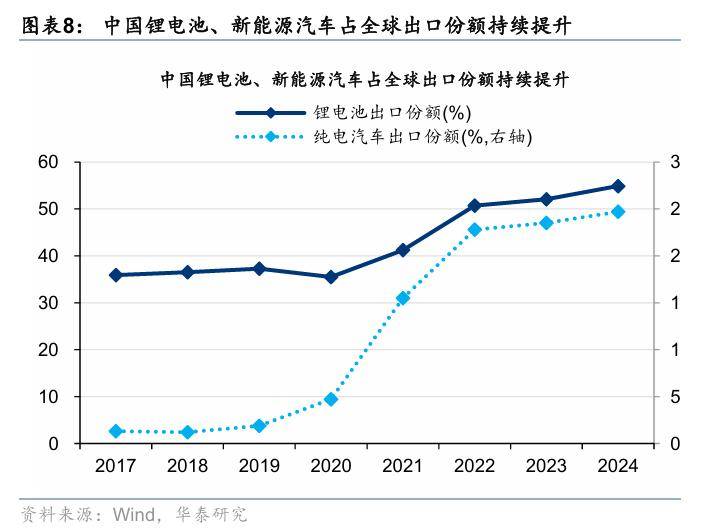

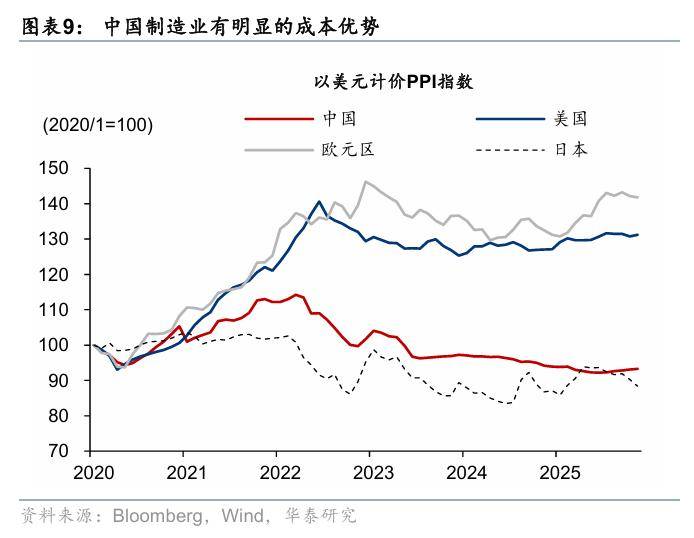

投资者的一点疑问在于:新旧动能转换期的下半场,净出口是拉动经济增长的主要引擎,而一般认为,本币的升值会损害出口企业的竞争力,历史规律是否仍然适用?我们认为,与日本不同,中国之所以能够在在部分新兴制造行业的全球供应链中占据主导地位,并不得益于强竞争力的货币,而得益于极强的产品竞争力、关键资源掌控力(降低贸易摩擦风险)以及中国企业出海拉动的需求。以成本优势为例,2020 年来,美元计价中国 PPI 累计涨幅比美国低约40pp、比欧洲低约50pp。因此,本轮人民币的温和升值并不会损害中国出口企业的竞争力。2026年,除前述两点逻辑外,先进制造、AI等领域的外需高景气可能使得中国的顺差进一步扩大,成为人民币温和升值的动力。

对于行业配置,受益的行业分为两类。第一类是,驱动中国相对基本面上行的主要行业,旧动能更多是地产链,近年来随着新旧动能转换,逐步向具备全球竞争力的部分先进制造切换。当然,地产链的拖累逐步减小仍然是相对基本面上行的关键。第二类是,对权益市场整体表现敏感的高β型行业,典型的如非银等。

负债效应

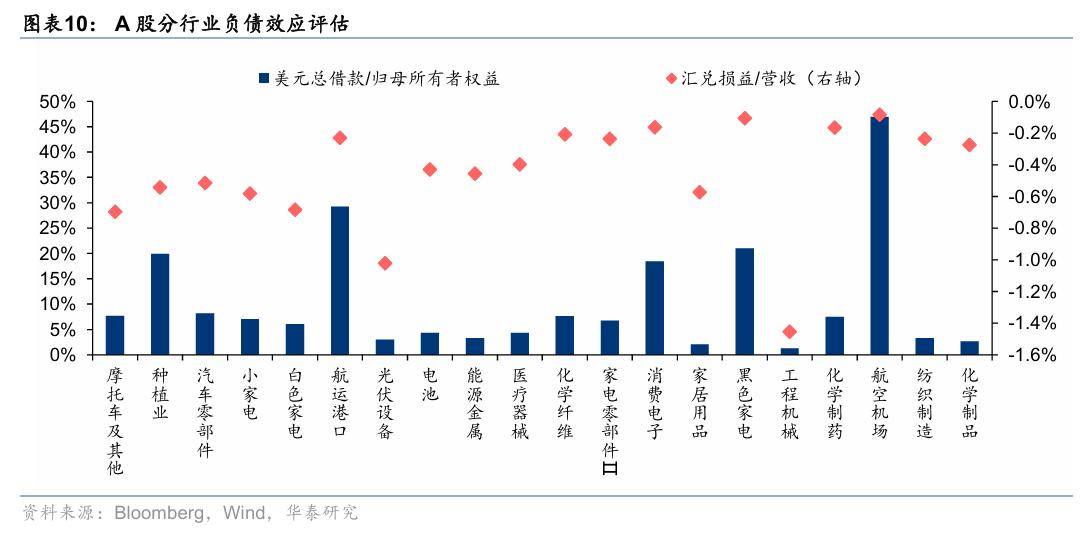

人民币兑美元的趋势性升值对应美元有息债务的减压,同时产生汇兑收益。以2025年中报为依据,从两个维度刻画人民币升值所产生的负债效应:1)美元总借款/净资产,衡量潜在的存量债务敞口;2)汇兑损益/营业收入(考虑到部分行业利润波动较大,可能整体亏损,因此分母端采用收入数据),衡量汇兑损益对当期利润表的影响。首先进行第一层筛选:1)美元总借款/净资产>0且汇兑收益/营收<0(即汇兑收益做正贡献)。接下来,对符合第一层筛选的行业,基于上述两个指标进行等权排名,下表中展示了综合排名前20名的申万二级行业,综合排名靠前的前三大行业为摩托车、种植业和汽车零部件,汇兑损益/营收排名靠前的行业为工程机械、光伏设备、摩托车。外需型行业的负债效应更显著,在一定程度上对冲了产品价格竞争力下降的负面影响。

成本效应

人民币升值,购买力增强,进口原材料和部件的本币成本下降,对外依存度较高的行业毛利率改善。以2015年以来的季度数据,计算各行业毛利率年以来的季度数据,计算申万二级行业季度毛利率变动与美元兑人民币汇率变动的相关性系数及 t stat,相关性系数较高且t-stat的绝对值>2的行业包括电子化学品、种植业、冶钢原料,多数行业的成本效应并不显著。部分行业虽相关性较高,但实际进口成本占比并不高,存在过拟合风险,如白酒等,需留意甄别。

配置效应

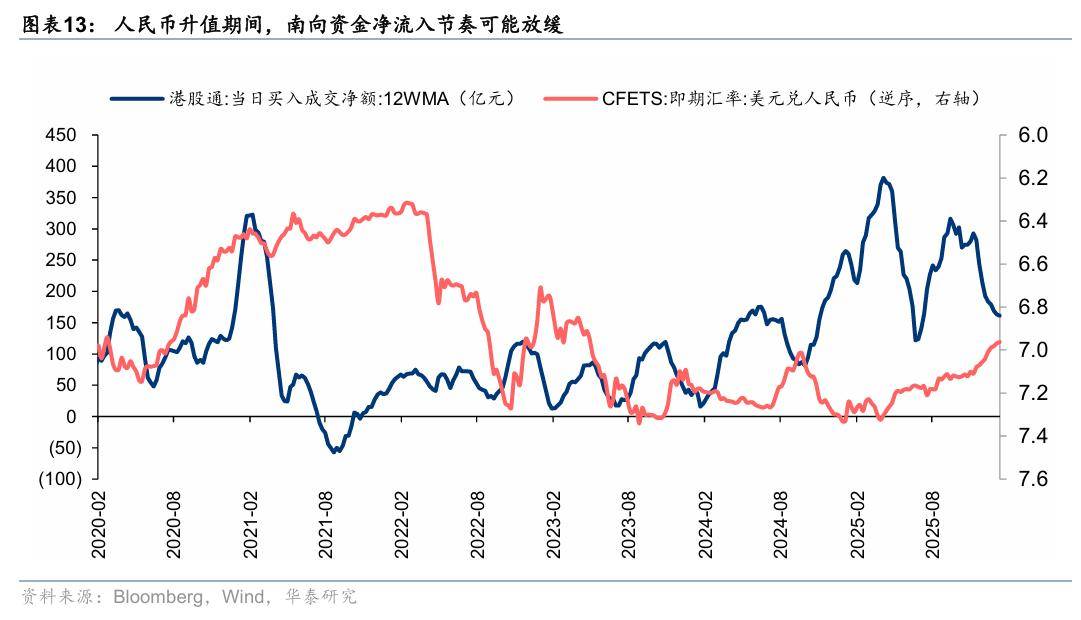

人民币升值有望推高海外资金对于中国权益资产的关注度和风险偏好,不过对于港股,可能同时放大南向资金净流出的压力。从2016年以来的数据看,人民币升值与海外共同基金净流入中国资产的规模显著正相关,港股的相关性系数和显著性较A股更高,A股外资净流入的波动性较港股更大。我们理解可能的原因的是港股本身是外资配置中国资产的主力,同时,港股以美元为报表和交易货币,但多数公司以人民币为功能货币,人民币升值,这类公司的盈利和净资产在换算回美元入表时,会产生更多的折算收益,估值吸引力提升。另一方面,对于南向资金,人民币升值可能降低港股的估值吸引力。从2020年以来的数据看,人民币升值与港股通净流入规模显著负相关。不过整体看,人民币升值对港股的影响偏积极。

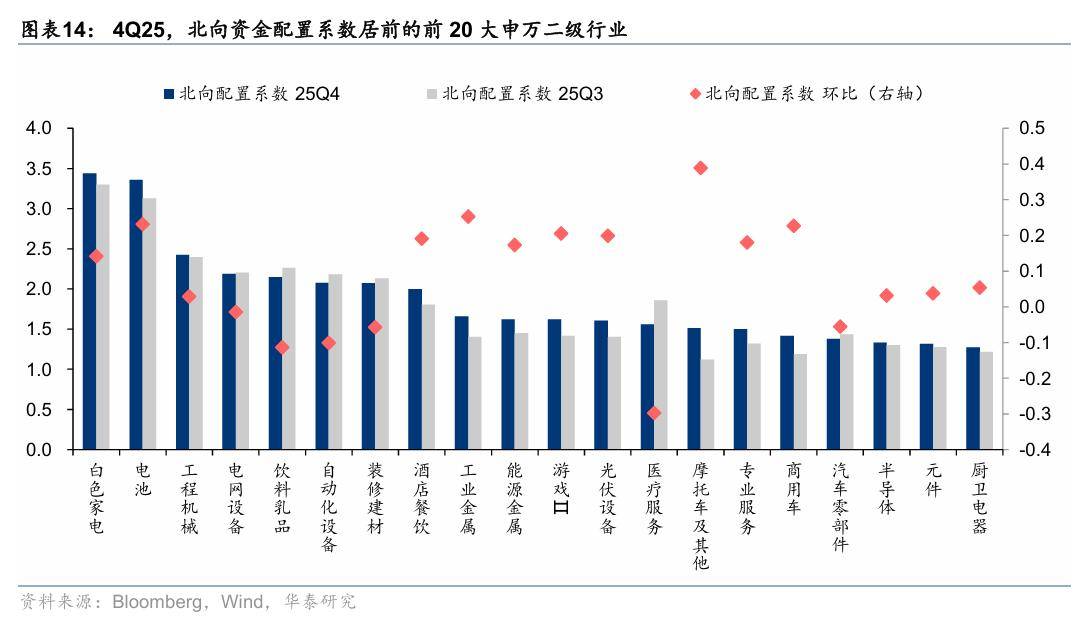

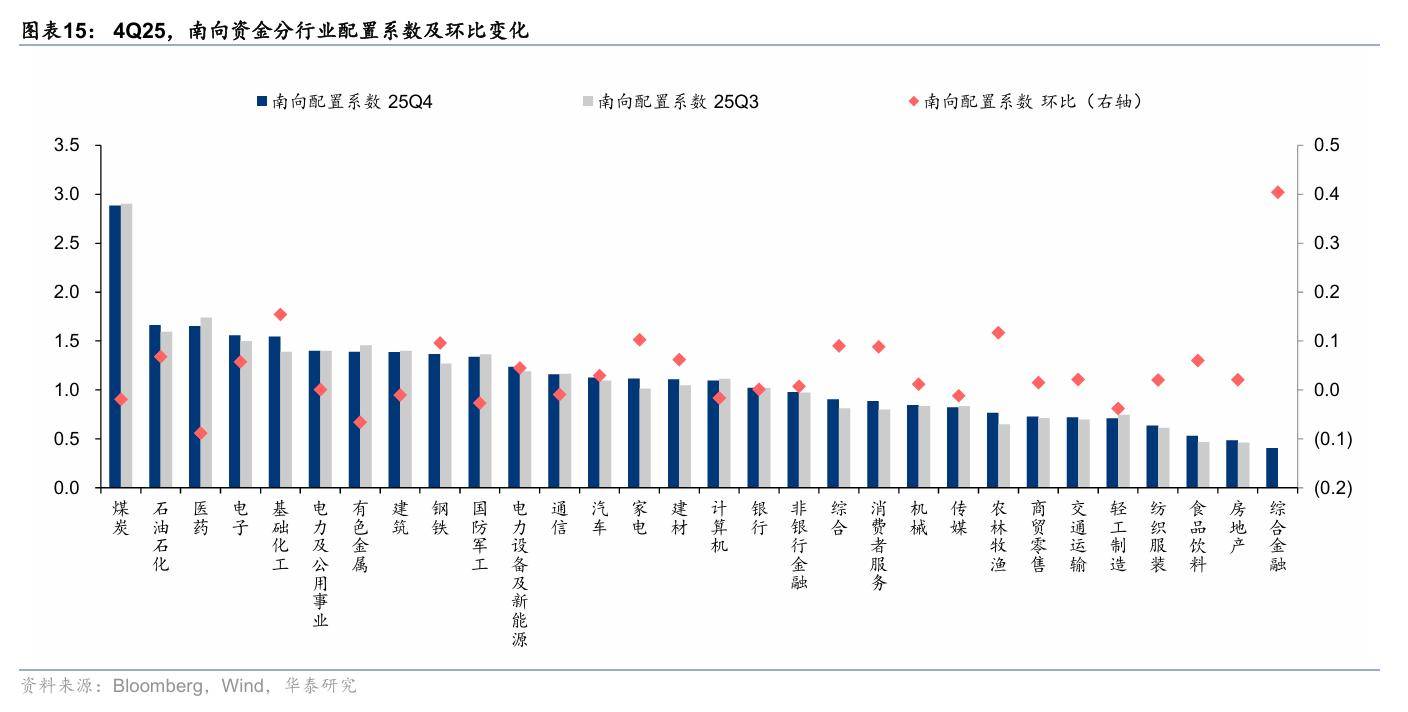

对于行业配置,从资金的流向的角度,无论是A股或是港股,外资偏好的行业在人民币升值期间更可能获得外资净流入,港股需要进一步考虑南向偏好的行业的资金净流出风险。从4Q25北向资金的分行业持仓看,外资资金的审美是与时俱进的,当前显著超配的行业主要集中在中国在全球具备强竞争力的中游制造板块,配置系数居前的前5大行业为白电、电池、工程机械、电网设备、饮料乳品,更可能受益于外资潜在的净流入。从4Q25南向资金的分行业持仓看,目前显著超配的前三大行业为煤炭、石油石化和医药,从资金视角,可能需要适度规避。

人民币升值受益组合

基于前述讨论,我们构建人民币升值的受益组合, 组合具体筛选思路及成份股参见研报原文。

整体来看,我们构建的人民币升值受益组合的表现与人民币升值的同步性较高。2016年以来,组合月度绝对收益与人民币汇率的月度相关性系数达到61%,β系数为1.6,组合收益率与人民币汇率涨跌同向变动的概率(即当月人民币升值时,组合取得正收益,当月人民币汇率回调时,组合取得负收益的概率)为73%。

风险提示:

海外政策及金融市场波动超预期:若海外政策及金融市场波动超预期,人民币升值趋势可能受到扰动。

统计规律失效:我们对人民币升值如何影响AH权益资产的表现及传导路径的分析基于历史数据的统计规律,未来有失效风险。

相关研报

研报:《人民币升值如何影响AH权益资产?》2026年1月26日

孙瀚文,研究员 SAC No. S0570524040002 SFC No. BVB302

王伟光,研究员 SAC No. S0570523040001

闫 萌,研究员 SAC No. S0570123080015

何 康 ,PhD 研究员 SAC No. S0570520080004SFC No. BRB318

来源:券商研报精选