2026出口退(免)税新规来了,跨境电商/外贸老板必看

以前去办出口退(免)税就的时候要填一堆表、跑线下交材料、想换退税方式得先结清所有税款……而从2026年1月30日后这些糟心事都解决了!

国家税务总局出台了新的出口退(免)税管理办法,把流程改简单、渠道变方便、标准说清楚,给企业省时间、省精力。

下面就跟大家讲讲新政的好处、怎么操作,还有要注意的地方!

一、新政核心优化要点

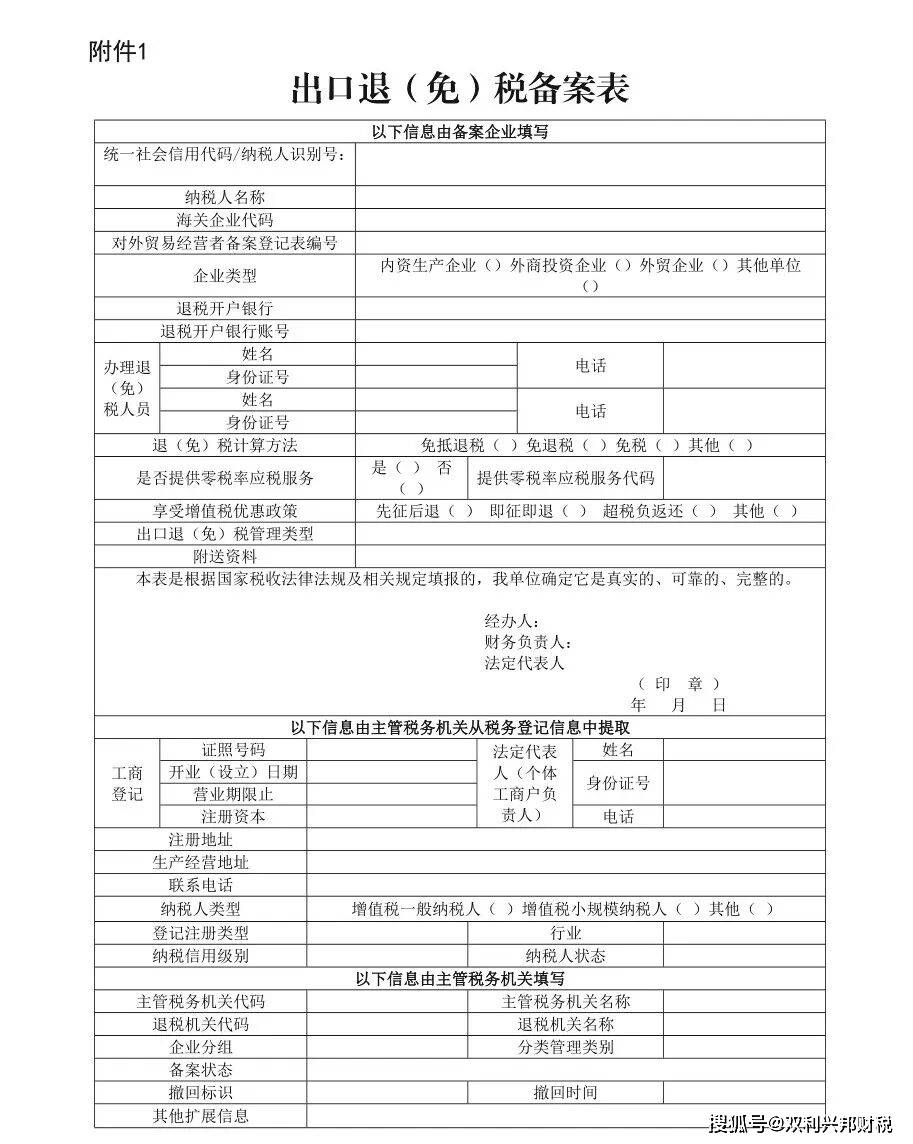

1.备案表单整合

以前出口退(免)税备案需要填报各种表单,很复杂。新政将全部备案事项整合至《出口退(免)税备案表》这一张表格,大幅减轻企业填报负担。

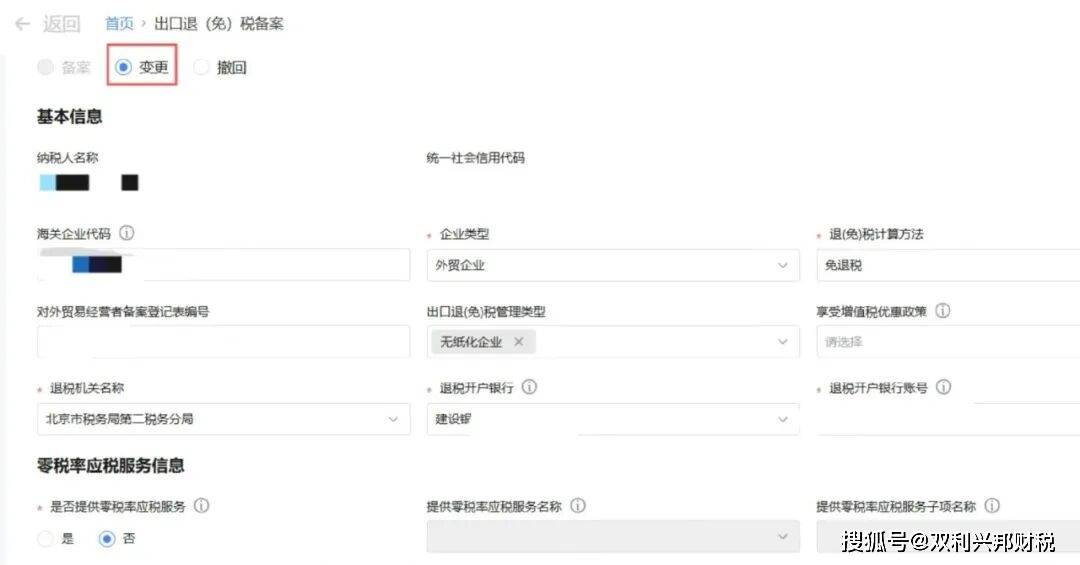

2.退税办法变更优化

针对退(免)税办法变更需先行结清税款的原有规定,新政又增设了条款。

企业存在这四类情形之一的,报送《已出口未结清退(免)税业务报告表》后,可先办理退税办法变更,后续收齐资料后再完成退(免)税申报:

一是未取得申报凭证、收汇材料,暂无法办理申报的;

二是已完成申报但税务机关仍在稽查、函调,尚未办结的;

三是变更前30日已按新经营模式开展业务的;

四是刚完成备案即发现退(免)税办法选择有误,且未开展申报业务的。

3.退(免)税证明全流程电子化

在2022年6类退(免)税证明电子化的基础上,新政将《准予免税购进出口卷烟证明》《出口卷烟已免税证明》《出口货物已补税/未退税证明》3类证明纳入电子化办理范围,实现出口退(免)税证明全品类线上办理。

企业可通过电子税务局、国际贸易单一窗口完成证明的在线申请、查询与使用,无需线下报送纸质材料。

4.申报渠道标准化

新政明确全国统一的三类免费申报渠道,企业可自主选择:

全国统一电子税务局、标准版国际贸易单一窗口、出口退税离线申报工具。

支持电子数据报送与影像化资料留存,税务机关通过线上渠道反馈办理结果,纸质文书可按需出具,全面实现足不出户、全程网办的退(免)税办理模式。

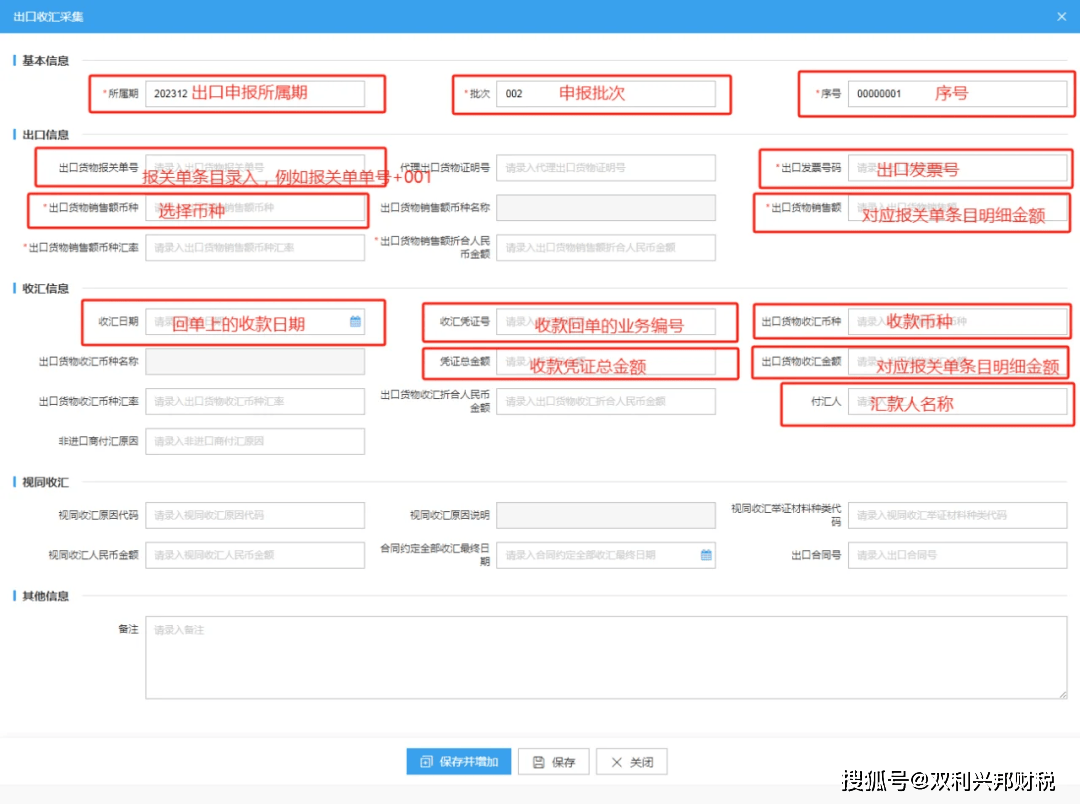

5.收汇管理精简化

优化收汇管理要求,简化资料报送流程:

出口货物及对外修理修配服务,需在报关出口次年4月30日前完成收汇;

未按期收汇但符合跨境人民币结算、合同约定延期收汇等情形的,留存相关举证材料即可视同收汇。

跨境销售服务及无形资产出口,无需单独报送收汇材料,仅需报送收款凭证,进一步精简办理环节。

6.特殊业务标准明确

针对在轨交付空间飞行器、航天运输服务等新型业务,新政优化申报表单设计,明确合同、收款凭证等必备资料要求;

外贸企业同时开展自研无形资产出口与外购货物出口业务的,可参照生产企业申报流程办理,仅需额外报送进货明细申报表,解决特殊业务申报标准不清晰、流程不明确的问题。

二、实操合规指引

1.备案办理

办理时限:企业首次申报出口退(免)税、首次申请开具出口退(免)税证明前,均需完成备案手续,最晚需在首次申报时办结。

所需资料:普通出口业务仅需填报《出口退(免)税备案表》;

跨境销售服务、委托代办退(免)税等特殊业务,需按资料清单额外报送合同、技术出口登记证等佐证材料。

2.退税办法变更

无特殊情形:需先行结清前期未办结税款,再提交退(免)税办法变更申请;

存在例外情形:需先填报《已出口未结清退(免)税业务报告表》,详细列明未结清业务明细,再办理变更手续。

变更后衔接要求:变更前未结清的业务按原退(免)税办法申报,变更后发生的新业务按新退(免)税办法申报。

3.备案单证

留存时限:企业完成退(免)税申报后15个工作日内,需整理完备购销合同、运输单据、委托报关协议等备案单证;

保管期限:备案单证需留存10年,严禁擅自损毁、丢弃;

替代管理:无法取得单证原件的,可采用电子提单、数字化合同等具有同等法律效力的资料替代,同时需明确资料存放方式与地点,确保税务核查可追溯。

4.风险防控

新政强化出口退(免)税合规监管,以下四类违规情形将面临严格追责,企业需重点规避:一是虚开增值税专用发票、伪造进货凭证等虚假申报行为;

二是报关数据与实际交易的商品名称、数量、金额等关键信息不一致;

三是拒绝配合税务机关核查、未按要求提供相关资料;

四是骗取出口退(免)税行为。

违规后果:骗取出口退(免)税的,将面临1倍至5倍罚款,情节严重的,将被停止出口退(免)税资格1至3年,涉嫌犯罪的,依法追究刑事责任。

虽然出口退税新政简化了流程,但实操细节、合规风控仍容不得半点疏忽,表单填报、退(免)税变更、备案留存、特殊业务申报等问题,依旧让企业费心。

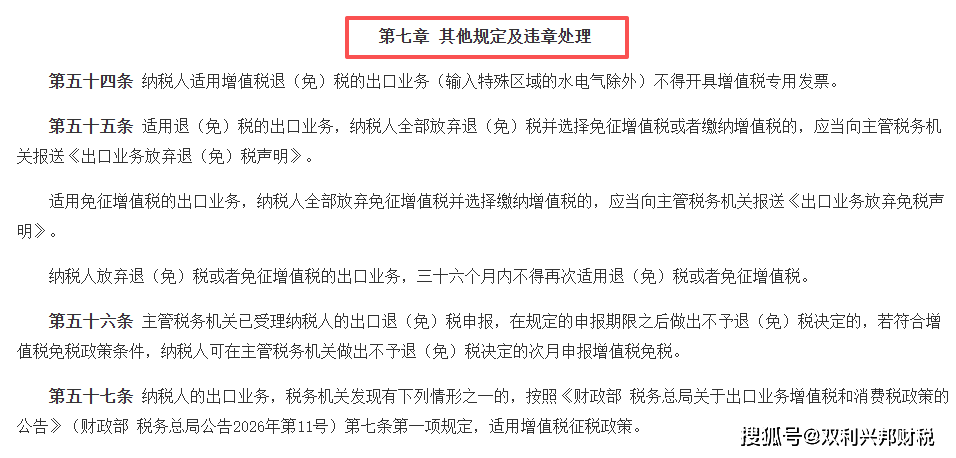

专业的事交给专业的人,双利兴邦财税深耕行业多年,为出口企业、跨境电商提供一站式财税服务,专业团队全程跟进,让企业真正省心、放心、安心!