注意!今年电费发票有新变化

今年电费发票有新变化!

2026年1月1日,正式施行,随电费代收的政府性基金将不再征收增值税。

电费账单里除供电电费外,为什么会有一笔“政府性基金”?

电费账单里的“政府性基金及附加”,是按照国家法律法规、由供电企业代为收取、全额上缴财政的专项资金,主要用于支持公共事业与民生工程,包括:国家重大水利工程建设、大中型水库移民后期扶持、可再生能源等,征收标准由国家及地方统一制定,供电企业严格执行。

有下列情形之一的,不属于应税交易,不征收增值税:

(一)员工为受雇单位或者雇主提供取得工资、薪金的服务;

(二)收取行政事业性收费、政府性基金;

(三)依照法律规定被征收、征用而取得补偿;

(四)取得存款利息收入。

电费发票开具规则同步优化调整:

发票中电费与政府性基金分开列示、价税分离。

本次改变,仅规范发票开具形式,不调整电费单价、不改变政府性基金征收标准,用户实际交纳总金额与调整前完全一致。

具体会带来哪些变化?

非一般纳税人(含居民及非一般纳税人单位)

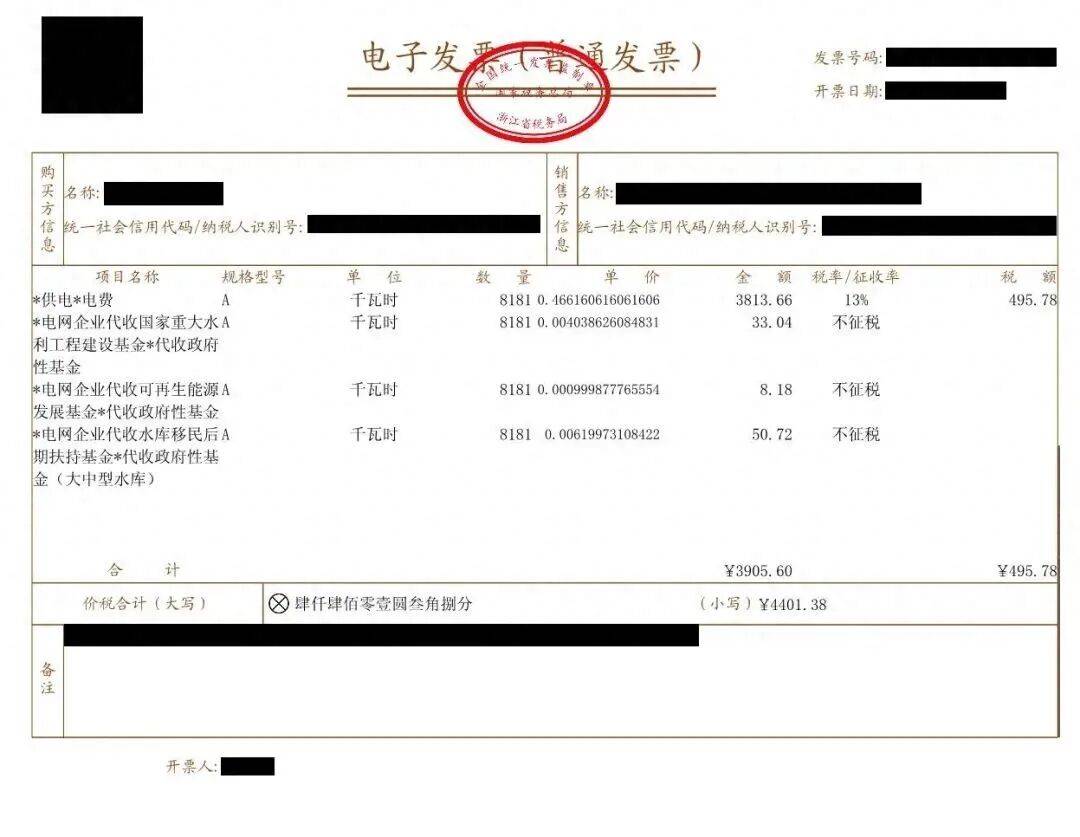

仅发票明细展示优化:新版发票将原“电费总额”拆分为“电费”与“政府性基金及附加”两项明细列示:

电费:税率栏标注13%(现行电力产品增值税税率),为应税电费部分。政府性基金及附加:税率栏标注不征税,为代收非税项目。

一般纳税人

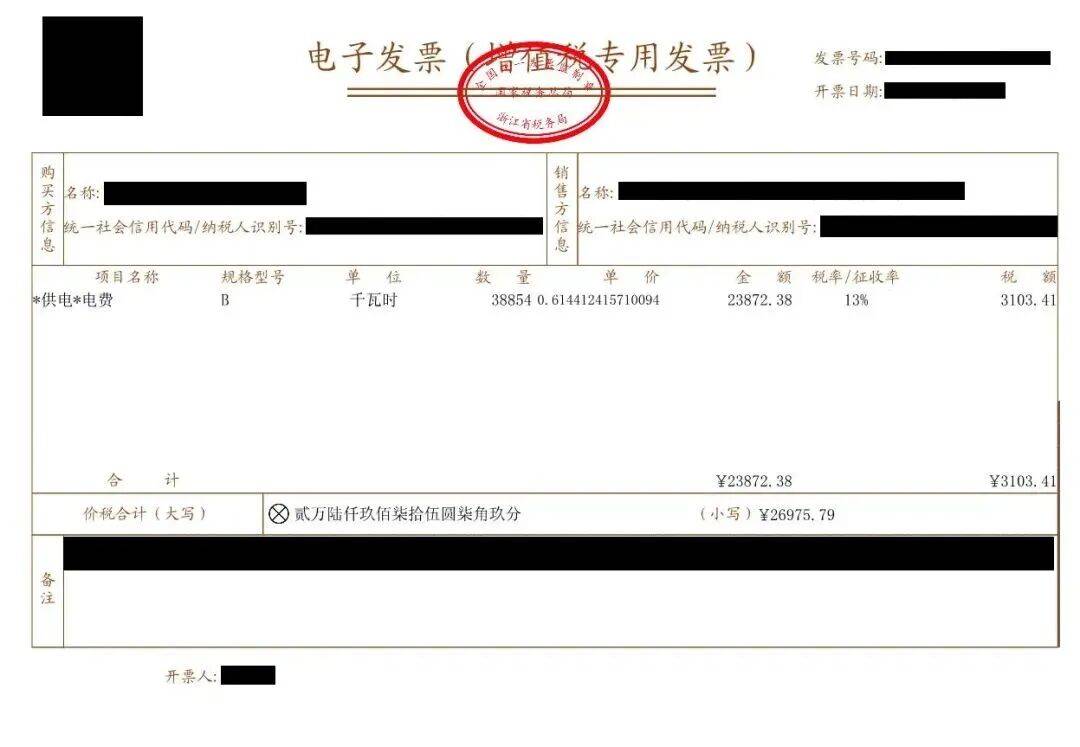

两类发票分开开具,进项抵扣更规范

一般纳税人因涉及增值税进项抵扣,发票开具形式优化为“一笔电费、两张发票”:

增值税专用发票:仅对应电费部分,税率13%,可按规定抵扣进项税额。

增值税普通发票:仅对应政府性基金及附加部分,标注“不征税”。

两张发票金额合计,与当期总出账电费金额一致,既符合增值税法要求,也避免非税项目误抵扣,财务核算更规范。

为什么以前发票上没显示政府性基金?

此前,电费与政府性基金因税率相同,在发票上合并为一项显示。

根据新的增值税政策,政府性基金免征增值税。因此,对非一般纳税人用户,则在同一张发票上分项列示;对一般纳税人用户,电费与政府性基金需分别开具增值税专用发票和增值税普通发票。

来源:国网浙江电力