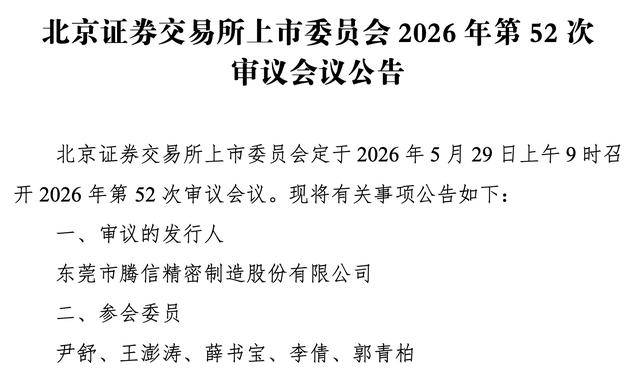

IPO雷达|汇率波动成“利润杀手”!腾信精密上会在即:油气收入连降、镍合金囤货砸手里

近日,北交所官网显示,东莞市腾信精密制造股份有限公司(简称“腾信精密”)将于5月29日上会迎考。

根据招股书,腾信精密定位于“全球精密零部件及组件制造专家”,专注于高附加值精密零部件的研发设计、制造与销售。

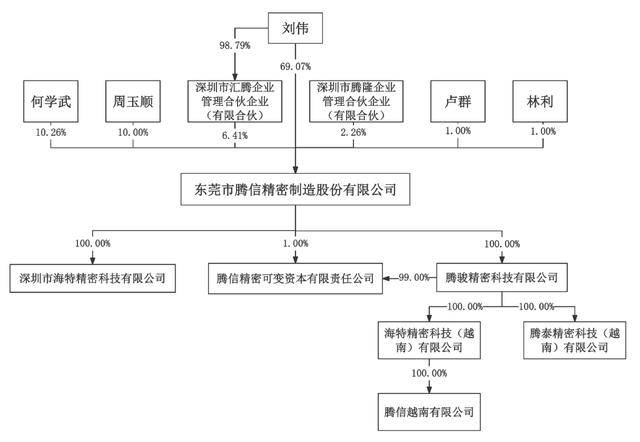

目前,刘伟直接持有公司69.07%的股份,同时还通过深圳汇腾间接控制公司6.41%股份表决权,合计控制公司75.48%股份的表决权,为公司实际控制人。报告期内,刘伟直接持有和间接控制的公司股份比例始终高于70%,而其他股东持股比例较为分散,其他股东单一或合计持股比例均远低于刘伟控制的股份比例。

汇率波动成“利润杀手”

报告期内,公司营业收入分别为7.11亿元、7.14亿元和7.57亿元;扣非净利润分别为1.90亿元、1.86亿元和1.86亿元。

2026年1-3月,公司营业收入为2.03亿元,同比增长4.75%,扣非净利润为4831.70万元,同比下滑14.60%。公司将利润下滑的原因归咎于“美元汇率走弱产生的汇兑损失”。

公司预测2026年1-6月的营业收入同比增长,净利润则同比小幅增长,但净利润增幅低于收入增幅,主要系预计的2026年1-6月汇兑损失较上年同期显著增加所致。公司预计2026年1-6月汇兑损失为1700万元至1800万元,而上年同期为汇兑收益100.83万元。

财务数据显示,报告期内,公司境外销售业务收入分别6.02亿元、5.86亿元和6.22亿元,占营业收入的比例分别为84.71%、82.09%和82.10%,境外销售收入占比较高。

腾信精密称,公司与境外客户一般以美元结算,报告期各期末公司持有的美元货币资金分别为600.83万美元、2877.28万美元和5874.99万美元。若美元汇率发生变化,一方面会影响公司收入确认金额,另一方面外币货币性项目(包括外币应收应付项目)以及外币结汇将产生汇兑损益。报告期各期,公司汇兑损益分别为562.59万元、368.11万元和-741.20万元,报告期内美元汇率走弱导致汇兑损益逐渐减少并由正转负,从而对公司经营业绩产生了不利影响。

腾信精密同时在招股书里打上“预防针”:

如果未来在销售端发生市场竞争加剧、国际贸易政策发生不利变化、公司不能有效拓展国内外新客户、下游客户需求发生波动、研发投入未能及时实现产业转化、美元汇率发生不利变化等情形,或者采购端发生主要原材料价格大幅波动、产品滞销、原材料积压等情形,将对公司盈利水平造成不利影响,进而导致公司未来业绩存出现持续下滑甚至亏损的风险。

油气服务板块营收连续下滑

公司专注服务于分析仪器、油气服务、医疗器械、半导体、航空运输及工业设备等领域的企业,与客户A、客户C、客户B、Atlas Copco、Festo等全球顶级知名厂商建立了长期良好的合作关系。

腾信精密客户集中度较高,报告期内,公司对前五大客户的收入金额占营业收入的比例分别为73.50%、72.05%和67.13%。

读创财经注意到,腾信精密的油气服务板块收入从2023年的3.21亿元持续下滑至2025年的2.65亿元,连续两年负增长。

镍合金囤货“砸手里”

报告期各期末,公司存货账面价值分别为3.24亿元、2.61亿元和2.68亿元,存货账面价值合计占资产总额的比例分别为41.30%、26.95%和23.68%。

报告期各期,公司计提的存货跌价准备分别为2691.95万元、2524.25万元和4460.77万元,占各期末存货账面余额比例分别为7.52%、8.52%和13.57%。

2025年公司存货跌价准备计提金额同比增加76.72%,腾信精密对此解释称,2023年镍合金价格较低,公司战略性购入一批镍合金囤货,截至2025年末未生产领用完毕,公司基于原材料存货跌价计提政策,将库龄2年以上镍合金全额计提存货跌价准备。

腾信精密提示:由于公司主要客户对供应商供货及时性的要求普遍较高,公司往往需要进行提前备货。若公司未来无法及时地预计市场需求的变动,或生产管理不当导致产品滞销、原材料积压等情形,公司可能面临存货滞销、跌价的风险,进而对公司的现金流和经营业绩产生不利影响。

来源:读创财经

上一篇:化妆品功效原料商珈凯生物IPO过会,被追问是否存销售收入下滑风险

下一篇:创新药产业进入经营兑现期,2026年收入利润增速有望达25%-30%!港股创新药ETF景顺(513780)场内一键布局创新药赛道