原创 米多多冲刺港交所IPO:营收大增 销售开支增八倍多 净亏损并未减少

创始人

2026-07-04 02:51:21

《电鳗财经》电鳗号/文

在看似翻倍的营收数字背后,米多多赴港IPO的招股书,更像是一面映照互联网流量生意本质的镜子。当市场为其增长欢呼时,潜藏的却是亏损持续扩大的阴影——营收的飞跃尚未能转化为利润。

6月12日,国内第五大跨境电商服务商米多多集团股份有限公司(以下简称米多多)再次向港交所递交招股书,独家保荐人仍为建银国际。

米多多于2025年12月9日首次递交的招股书因满6个月而自动失效。在前次递表刚失效没几天,该公司就又向港交所递表,米多多上市的决心非常坚决。

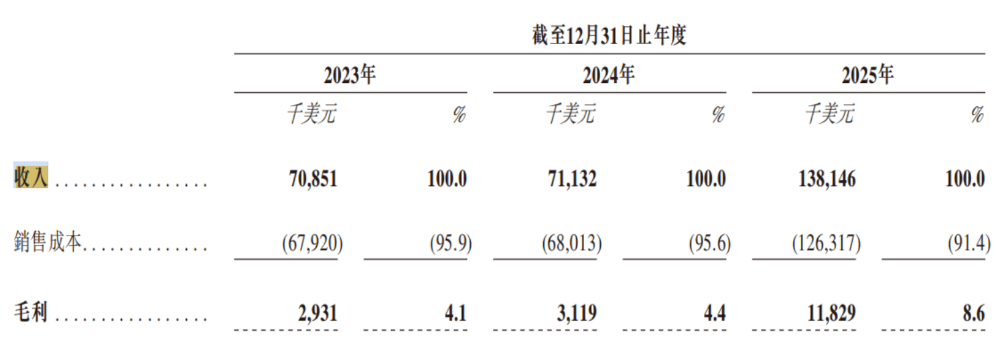

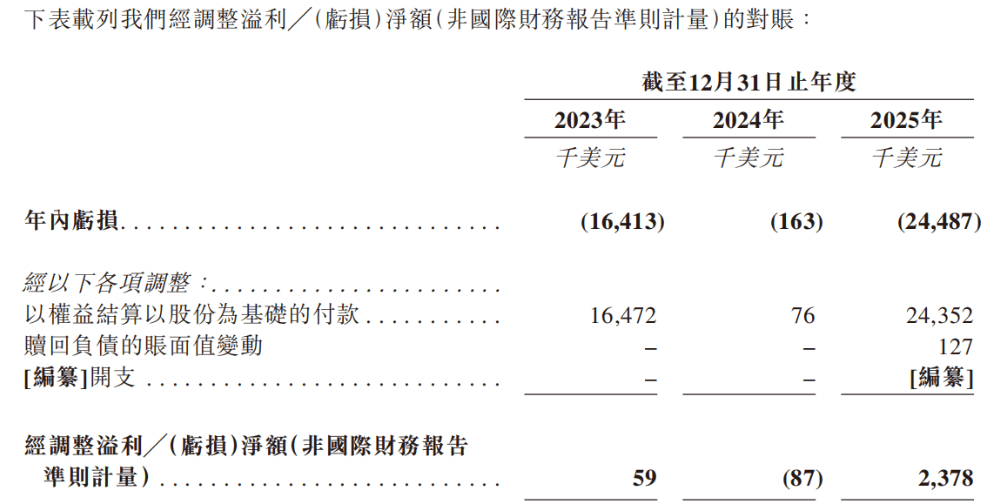

招股书显示,2025年,米多多实现营收达1.38亿美元,同比增长94.2%;毛利从312万美元增至1183万美元,毛利率从4.4%提升至8.6%;若剔除股份支付等非经常性项目,经调整净利润已转正至237.8万美元。

2023年至2025年(以下简称报告期内),该公司的营收从7085万美元增长至1.38亿美元,近乎翻倍,但同期净亏损分别为1641万美元、16.3万美元和2449万美元。

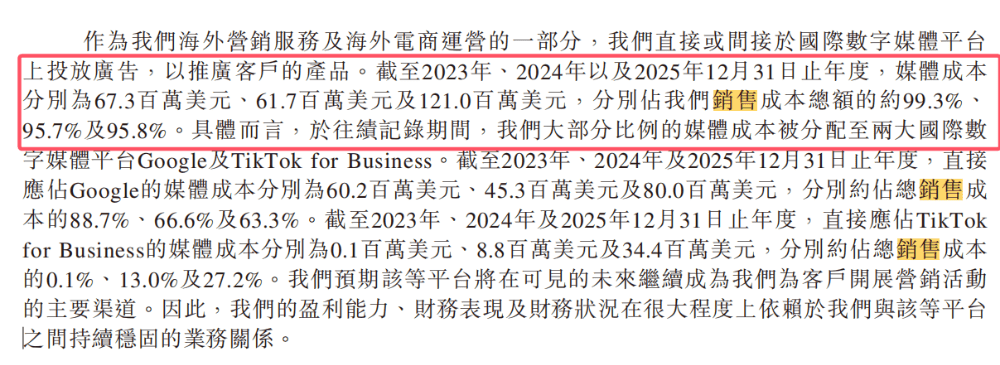

报告期内,米多多的媒体成本占总销售成本的比例分别高达99.3%、95.7%和95.8%。

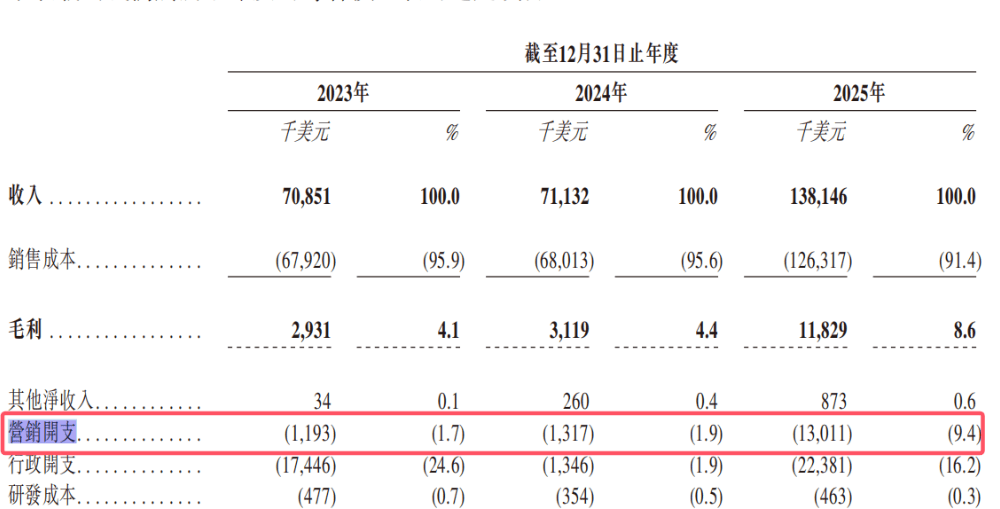

2025年,该公司的销售开支从132万美元猛增至1301万美元,增幅高达885.6%。

可见,米多多在营收翻倍的光环下,净亏损的同步扩大尤为引人关注。米多多的港股征程,恰似一场流量泡沫中的冒险。它映照出无数互联网企业的通病:追逐规模神话,营收高速增长,而利润却持续失血。

《电鳗财经》将继续关注后续发展。

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

原创 庄...

看人之前,准备了思维筛选率,看事之前,准备了能力勾兑,看路之前,抉择了定位和中途变道的时差,三次看定...

天泽赢客申请基于支付结算触发的...

国家知识产权局信息显示,深圳天泽赢客科技有限公司申请一项名为“一种基于支付结算触发的全电发票实时生成...

根治平台拒开发票顽疾

当前,外卖平台普遍推出APP内“发票助手”一键开票功能,但受平台入驻审核把关不严、商家资质参差不齐等...

2026绿色积分新政落地:通兑...

大家好,我是微三云生态系统架构师彭丹,每天给你拆解爆款新模式。 2026年1月5日,商务部等九部门联...

【会员企业展播】鞍山市庚源工贸...

(来源:鞍山市钢铁服务业协会) 企业简介 鞍山市庚源工贸有限公司成立于1999年11月,是一...

直播带货助农增收

(来源:河北新闻网) 转自:河北新闻网 7月1日,在唐山市丰润区石各庄村桃园,党员志愿者和桃农一起...

2026年中漓江婚纱摄影团购:...

部分:行业趋势与焦虑制造 我们正处在一个影像消费观念与技术审美急速变革的关键时期。对于计划在2026...

汽车检测站审车抖音团购流程是什...

汽车检测站审车抖音团购流程及相关指南 在汽车检测行业,抖音团购为车主提供了便捷且实惠的审车选择。以下...